- Insurance

- Personal Finance

- Blog

ประกันสุขภาพแบบ Co-payment คืออะไร เราควรตกใจไหม

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

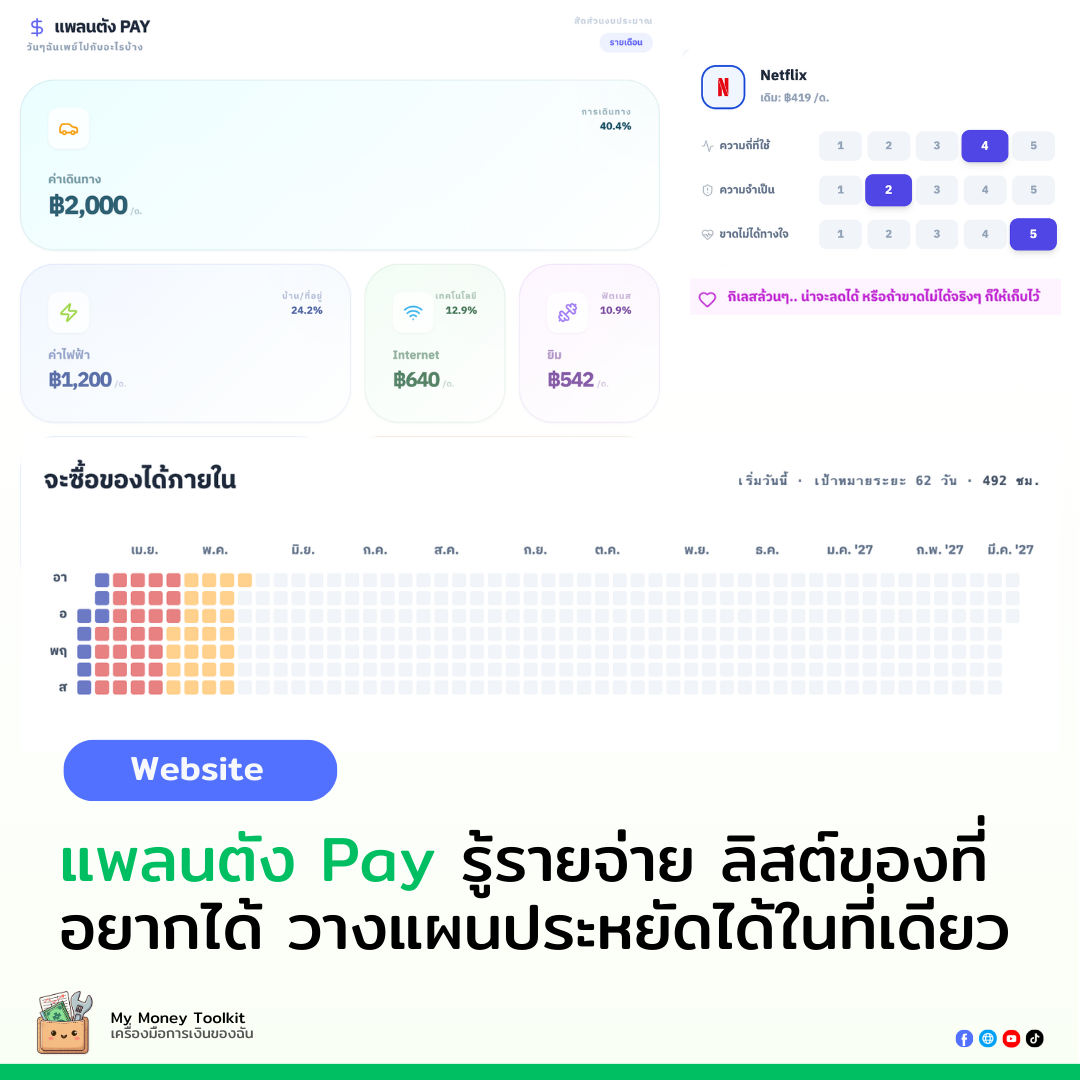

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

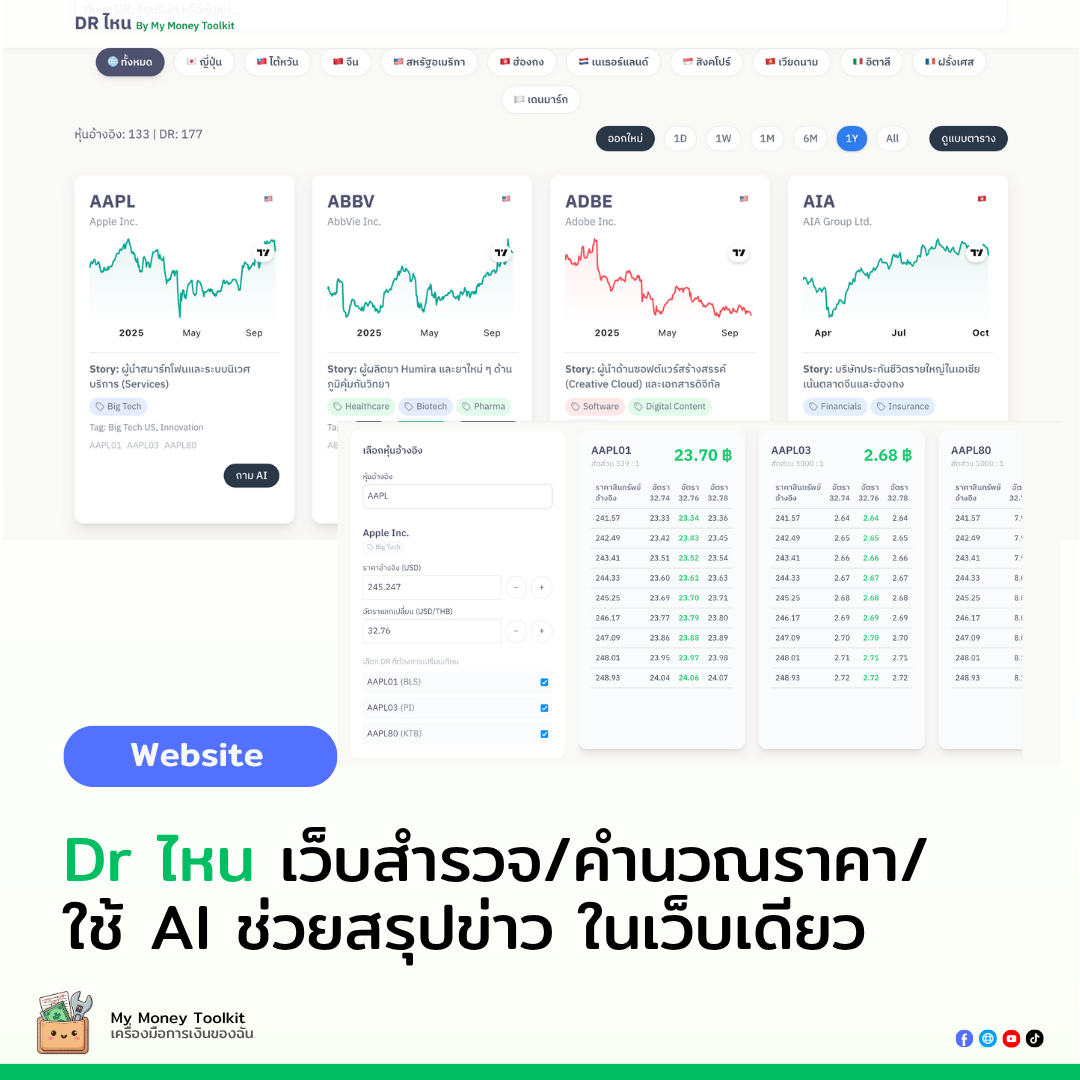

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

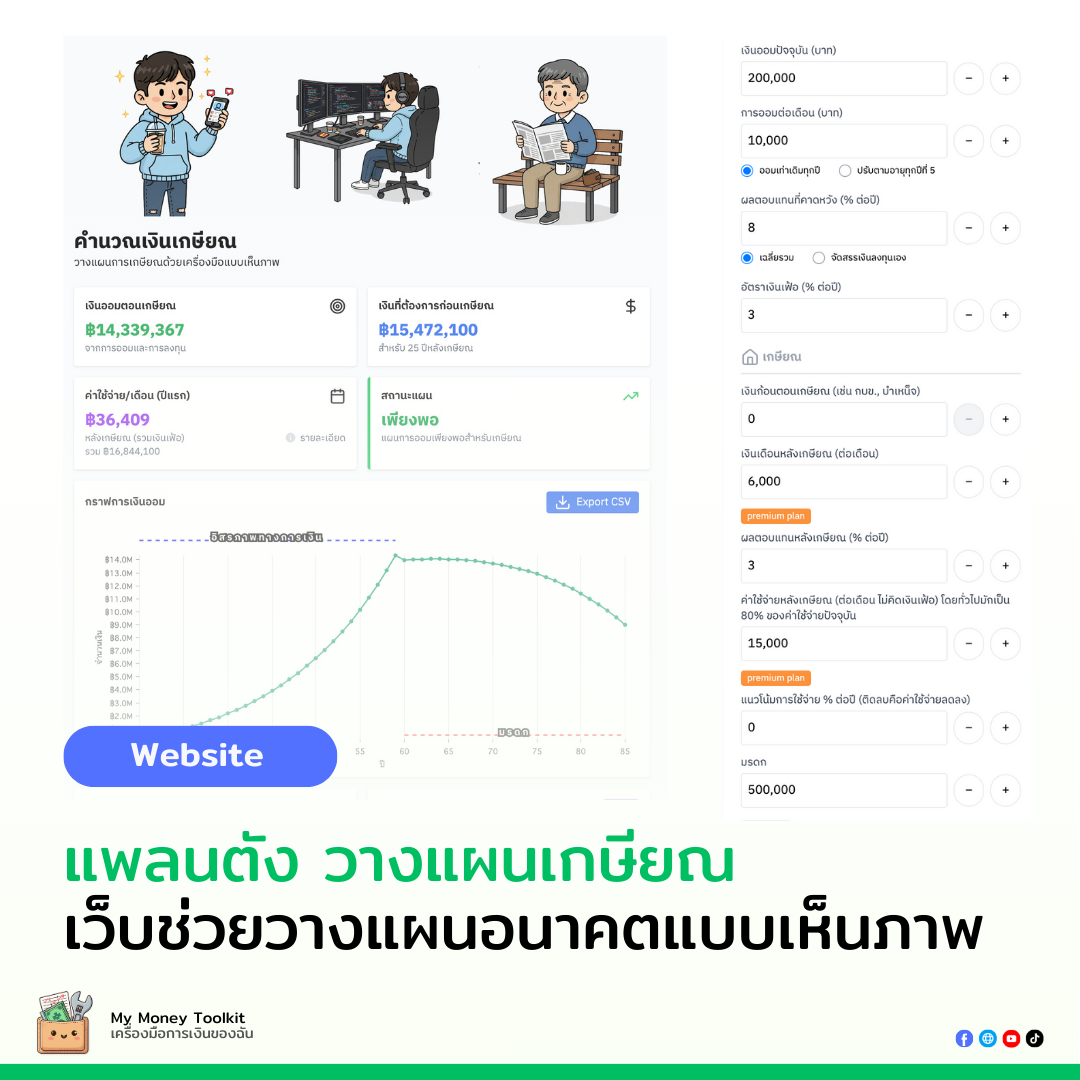

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

คิดว่าหลายคนคงเคยได้ยินและผ่านตากันมาบ้างกับประกันสุขภาพแบบ Co-payment

วันนี้เราจะมาสรุปคร่าวๆ ตามความเข้าใจจากประกาศ การศึกษา และการสอบถามจากตัวแทนประกันที่เรารู้จัก แน่นอนว่าเราไม่ใช่ตัวแทนประกัน มีประสบการณ์การใช้งานอยู่บ้าง แต่ก็พอจะมีความรู้อยู่บ้างเลยอยากจะมาแชร์กัน

ประกันสุขภาพคืออะไร

ประกันสุขภาพคือการที่เราเอาความเสี่ยงด้านสุขภาพเรามาให้คนอื่นช่วยออก แลกกับเบี้ยที่เราจ่ายทั้งปี ซึ่งจริงๆ แล้ว หากมองในแง่คนที่ไม่ป่วยก็อาจจะต้องจ่ายฟรีไป แต่ไม่ป่วยย่อมดีกว่าป่วยอยู่แล้ว คิดแบบนี้ย่อมดีกว่า คงไม่มีใครอยากเป็นโรค ป่วย ไม่สบายกายและใจ

และถ้ามองในแง่เราไม่ป่วยมาหลายปี พึ่งมาป่วยโดนค่ารักษาหนักๆ ในทีเดียว หากเรามีประกันก็จะช่วยแบ่งเบาภาระตรงนี้ได้ (แต่ถ้าหนักๆ ปีต่อๆ ไปประกันอาจจะไม่รับเคลมหรือเพิ่มเบี้ยได้เหมือนกัน แล้วแต่กรณี แงง)

หากใครมีสวัสดิการก็จะดีหน่อยแล้วแต่บริษัท ก็จะช่วยได้เยอะ เราอาจจะหาประกันที่ครอบคลุมส่วนต่างแทน แต่ก็ไม่ใช่ว่าทุกคนจะมี และได้รับความสะดวกสบาย ความรวดเร็ว ถ้าอยากรักษาที่ดีๆ ก็ต้องใช้เงิน ประกันสุขภาพจึงถือเป็นเครื่องมือทางการเงินที่ดีที่เราควรมีติดตัวไว้อยู่ดี

Co-payment คืออะไร

นิยามสั้นๆ ของมันคือการที่เราต้องจ่ายร่วมกับประกันตามเงื่อนไขที่เราตกลงกันไว้ ซึ่งมีแบบตั้งแต่แรก และแบบที่ตกลงกันตอนต่ออายุ(บอกล่วงหน้า 15 วัน) ซึ่งแบบที่ต่ออายุที่เริ่มชัดเจนคือแบบที่จะมีผลบังคับใช้ 1 มีนาคม 2568 นี้แล้ว ซึ่งในทางหลักการเบี้ยควรจะถูกกว่าเดิม (จะถูกลงไหมก็ต้องติดตาม)

ทำไมถึงต้องมี Co-payment

ตามที่ค้นมาอันเนื่องมาจากการที่ประกันเริ่มขาดทุน มีการเบิกที่เยอะเกินความจำเป็น (อ้างถึงช่วงโควิด) ทำให้ธุรกิจประกันตกอยู่ในความเสี่ยง จนมีบางบริษัทต้องปิดตัวไป ทั้งในส่วนของผู้ป่วยที่ขยันเบิกและนอน (ซึ่งแน่นอนว่าไม่ผิดตามเงื่อนไข) และโรงพยาบาลต่างๆ ที่เบิกค่าใช้จ่ายตามวงเงิน

ข้อเท็จจริงเหล่านี้จะจริงเท็จแค่ไหนก็แล้วแต่เพื่อนๆ จะพิจารณากัน เพราะทุกอย่างก็คือธุรกิจ และมันก็สะท้อนออกมาผ่านค่าเบี้ยที่แพงขึ้น ค่ารักษา เงินเฟ้อต่างๆ ที่ยิ่งทำให้การเข้าถึงการรักษายิ่งยากขึ้นในอนาคต

อยากให้มองภาพระยะยาวด้วย ถึงคุณจะมีอยู่แล้วแต่พอยิ่งแก่ไป หลายปีเข้า ประกันที่มีอยู่วงเงินจะพอไหมหากป่วยขึ้นมาจริงๆ ซึ่งจะคิดหาเหตุผลยังไงก็แล้วแต่ แต่ยังไงมันก็จะมีผลบังคับใช้แล้ว

ใครที่อยากได้แบบเก่าก็คงต้องสมัครก่อน แต่ก็ควรดูเงื่อนไขให้ดีๆ ก่อนสมัคร มันก็ไม่ใช่ว่าที่สมัครตอนนี้จะดีหรือเหมาะกับเรามากที่สุด เราเชื่อว่าทุกคนมีเงื่อนไขไม่เหมือนกัน

เงื่อนไข Co-payment

นอนโรงพยาบาลหรือรักษาแบบ IPD โดยเข้ากรณีดังนี้:

-

กรณีโรคไม่รุนแรง (Simple diseases) (อาการที่ไม่จำเป็นต้องนอนโรงพยาบาล)

- เคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปี และยอดรวมเกินกว่าเบี้ย 2 เท่า

- ปีหน้าจ่ายร่วม 30%

-

เจ็บป่วยโรคทั่วไป (ไม่ใช่โรคร้ายแรง และผ่าตัดใหญ่)

- เคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปี และยอดรวมเกินกว่าเบี้ย 4 เท่า

- ปีหน้าจ่ายร่วม 30%

-

หากเข้า 2 เงื่อนไขข้างต้น ปีหน้าจ่ายร่วม 50%

ข้อควรทราบเพิ่มเติม:

- เงื่อนไขการจ่ายร่วมถ้าปีหน้าต้องจ่าย จะต้องจ่ายร่วมทุกรายการที่เป็น IPD

- ถ้ามี OPD แยกไม่เกี่ยวกัน ไม่มีผล

- มีการประเมินการเข้าเงื่อนไขทุกปี หากปีไหนเคลมน้อยก็มีโอกาสปรับกลับเป็นไม่ Co-payment

เคสตัวอย่างแบบชาวบ้าน

สมมติค่าเบี้ย 20,000 บาท

ในกรณีที่ไม่ได้ตั้งใจจะเข้าโรงพยาบาลบ่อย แต่ป่วยจริง คือปีแรกเข้าเงื่อนไข เข้าโรงพยาบาลนอนมากกว่า 3 ครั้ง ด้วยโรคเจ็บทั่วไป ถ้าสมมตินอนครั้งละ 7,000 บาท +- ค่าอื่นๆ คงประมาณ 10,000 บาท นอน 3-4 คืนอาจจะเกิน 2 เท่าของเบี้ย แล้วแต่โรงพยาบาลที่เราเข้า

แสดงว่าเข้าโรงพยาบาล 2 ครั้ง มีโอกาสเข้าเงื่อนไข 4 เท่าของเบี้ยแล้ว แต่เราต้องรอเข้ารอบที่ 3 ก่อนถึงจะครบเงื่อนไขสมบูรณ์ที่ต้องจ่าย co-payment ในปีหน้า

ซึ่งถ้าเกิดป่วยหนักแบบ 3 รอบจริงๆ ปีนี้ ปีหน้าถ้ายังป่วยต่อหรือมาเจอที่หลังก็จะลำบากมากที่ต้องจ่ายร่วมถึง 30% เช่น ค่ารักษา 100,000 จ่าย 30,000

ข้อสังเกต:

อาจจะช่วยลดคนที่เข้าโรงพยาบาลแบบเกินความจำเป็นได้มากขึ้น เคสที่ป่วยจริงอาจจะได้มีเตียง แต่ถ้าเกิดไปโรงพยาบาลที่ตรวจหาไม่เจอ ต้องไปตรวจหลายโรค หรือเราป่วยบ่อย ก็อาจจะทำให้เข้า co-payment ได้ง่ายๆ

Co-payment ที่ออกมามีประโยชน์อะไร

- ลดค่าใช้จ่ายของบริษัทประกัน - ใช่แล้ว นี่คือประโยชน์หลักๆ ข้อแรก ประกันจะขาดทุนน้อยลง หรือกำไรมากขึ้น

- เบี้ยประกันควรจะถูกลงจากเดิม มีอัตราการขึ้นค่าเบี้ยที่น้อยลง

- คนอาจจะดูแลสุขภาพมากขึ้น

เน้นย้ำว่าเข้าเงื่อนไขเฉพาะผู้ป่วยใน (นอนโรงพยาบาล) เท่านั้น

ประสบการณ์การใช้งาน

เรามีประกันสุขภาพ (แบบเก่า) โดยสมัครไปด้วยความคิดว่าไม่อยากใช้เหมือนกัน ค่าเบี้ยต่างๆ ทั้งประกันชีวิตและสุขภาพอยู่ในช่วง 5-10% ของรายได้ ตามคำแนะนำของโค้ชหนุ่ม

เราสมัครมีทั้ง IPD และ OPD ด้วย ไม่มีตัวแทน (อนาคตอาจจะสมัครแบบมีตัวแทน เพราะเวลาสงสัยต้องโทรรอสายนานมากกว่าจะได้ข้อมูลต่างๆ เวลาเกิดเรื่องจริงๆ ก็รอไป) ค่าเบี้ยจ่ายอยู่หมื่นกว่าบาทต่อปี

เคยเคลมส่องกล้องโรคกระเพาะไป 30,000 บาท ซึ่งจะเข้าเงื่อนไข IPD ได้แม้ไม่ได้นอน ซึ่งก็กว่า 3 เท่าของเบี้ยแล้ว ถ้าไม่ซวยเข้าจนมากเกินไป รักษาโรคธรรมดาไม่เข้าโรงพยาบาลนอนหลายรอบก็คงโอเคอยู่ ถ้าเกิดต้องสมัครแบบใหม่หลังวันที่ 1 มีนาคม

หวังว่าบทความนี้จะมีประโยชน์กับเพื่อน ผู้ติดตามทุกคน

ใครที่ตามหาประกัน ที่ปรึกษา เรามีแนะนำดังนี้

AIA

เคล็ดลับประกัน

Krugthai

Milk พันธิตรา

บอกเขาว่ามาจาก my money toolkit

อ้างอิงที่น่าสนใจ

ประกันสุขภาพ Co-Payment ผู้ร้ายหรือพระเอก

ทำความเข้าใจ Co payment เงื่อนไขกรมธรรม์ประกันสุขภาพใหม่ ผู้ป่วยต้องร่วมจ่ายอย่างไรบ้าง? by thairath

ฝากหน่อย โค้งสุดท้ายแล้วใครยังช้อปประหยัดภาษีไม่ครบ! ใครหาร้าน OTOP ไปดูกันได้

https://plantung.mymoneytoolkit.app/easy2025

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →