- Tax

- Investment

- Crypto

- Blog

ว่าด้วยภาษีคริปโตแบบเข้าใจง่าย

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

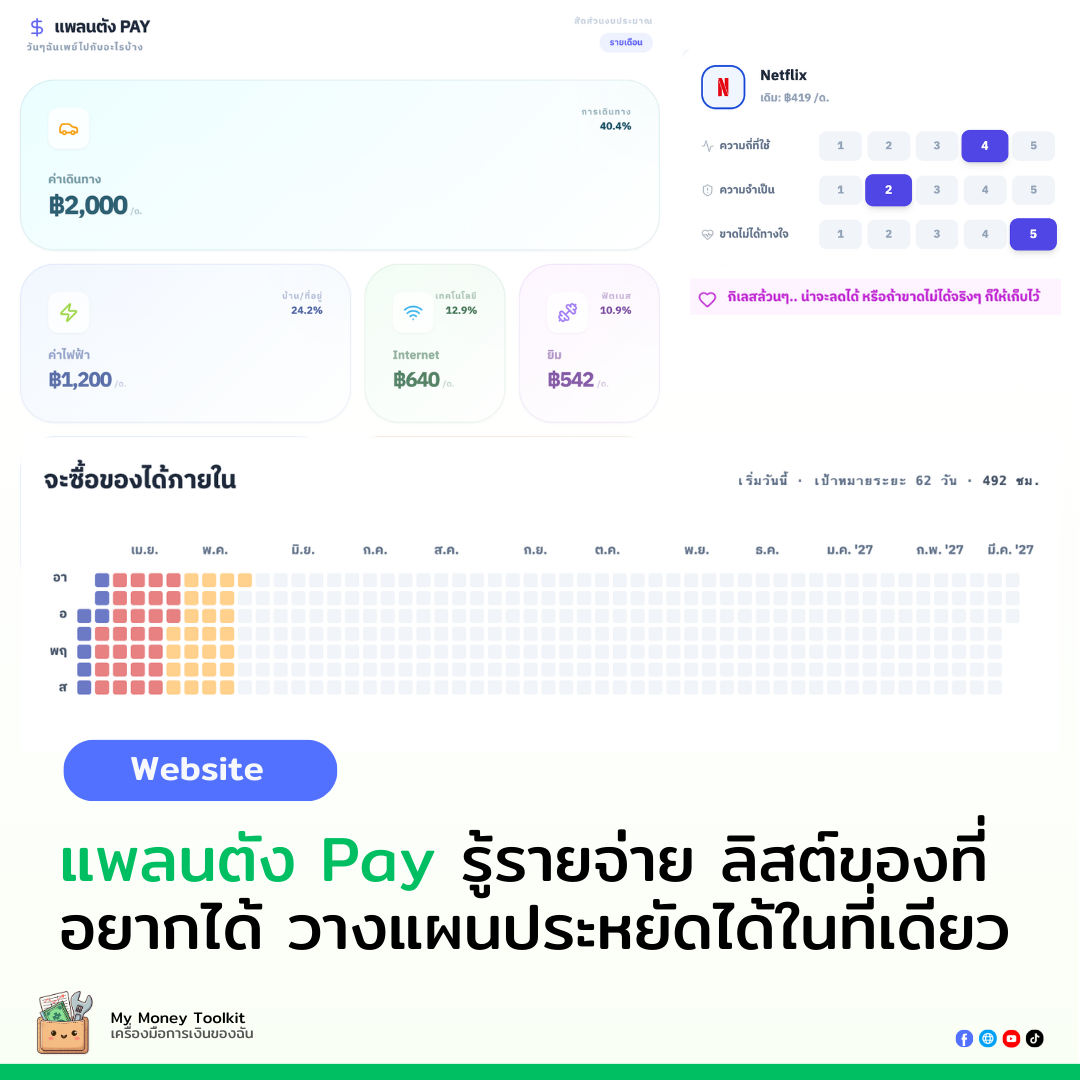

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

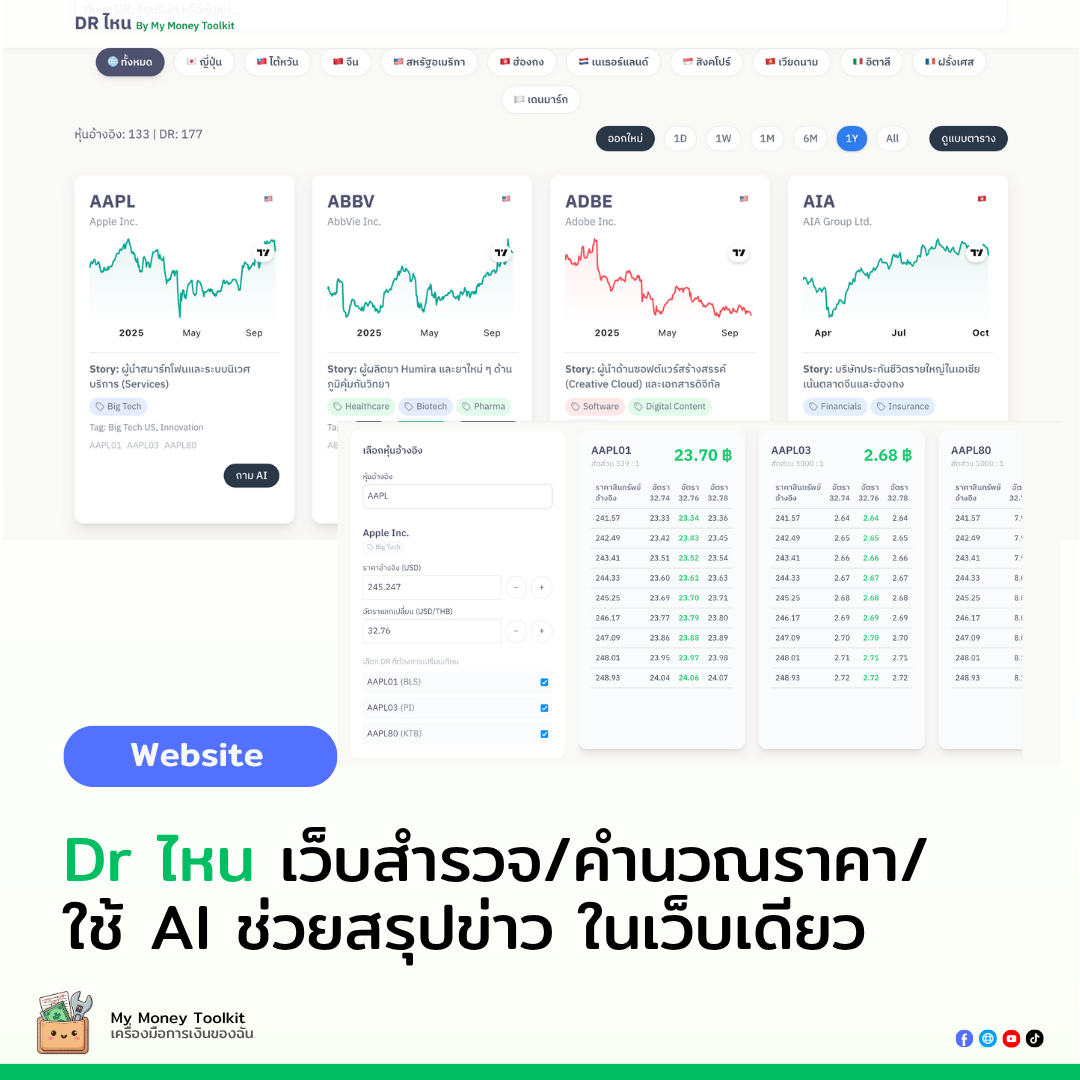

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

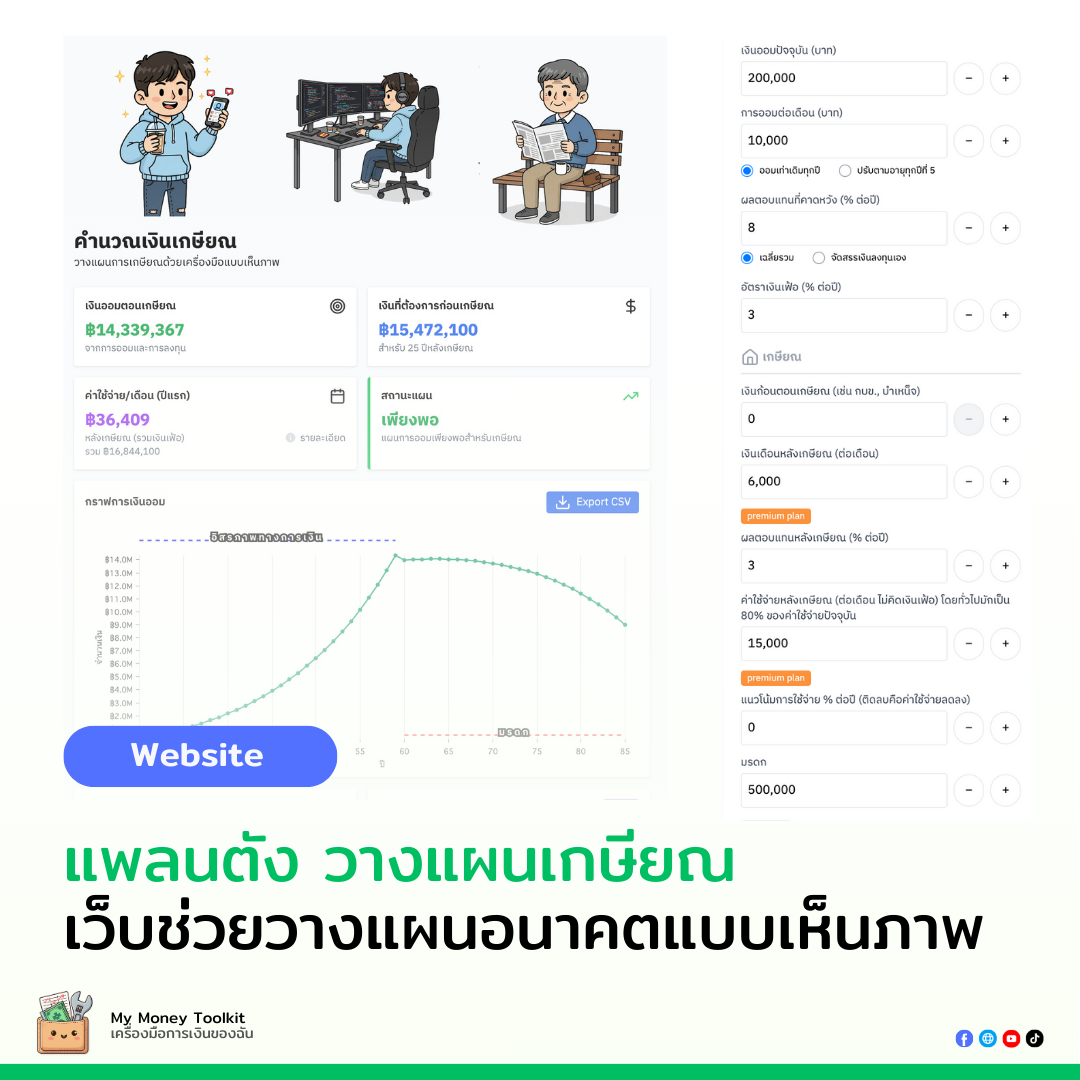

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เสียภาษีคริปโตฯ สำหรับมือใหม่: คู่มือเข้าใจง่าย

การลงทุนในคริปโตเคอร์เรนซีได้รับความนิยมมากขึ้นในปัจจุบัน ตอนนี้ราคาพุ่งขึ้นไปสูงมากๆแล้ว สำหรับคนที่พึ่งเข้ามาใหม่ ไม่ว่าจะเข้ากันตอนไหน แต่การเข้าใจเรื่องภาษีเป็นสิ่งสำคัญสำหรับนักลงทุน เพื่อช่วยให้ทำตามกฎหมายและยื่นภาษีได้อย่างถูกต้อง ไม่โดนคิดย้อนหลังกันแบบจุกๆ บทความนี้จะสรุปข้อมูลสำคัญเกี่ยวกับการเสียภาษีคริปโตฯ

การขายหรือแลกเปลี่ยนคริปโตฯ

สำหรับการแลกเปลี่ยนโอนสกุลเงิน ไทยเป็นคริปโตแล้วแลกกลับมา หรือเป็นคริปโตแล้วแลกกลับมาเป็นบาท

หลักการสำคัญ

- มาตรา 40(4)(ฌ): กำไรจากการขายหรือแลกเปลี่ยนคริปโตฯ ถือเป็นรายได้ที่ต้องนำไปคำนวณภาษีประจำปี

- เงื่อนไขพิเศษสำหรับ Exchange ภายใต้การกำกับ ก.ล.ต.:

- สามารถหักผลขาดทุนในปีเดียวกันได้: ขาดทุนจากการซื้อขายคริปโตฯ สามารถนำมาหักลบกับกำไรได้ สามารถนำมาหักกลบกับกำไรโทเคนดิจิทัลประเภทใดก็ได้(ต่างจากการลงทุนในต่างประเทศที่ปัจจุบันไม่สามารถหักขาดทุนได้)

- ยกเว้นการหักภาษี ณ ที่จ่าย และ VAT: ไม่ต้องเสียภาษีมูลค่าเพิ่มหรือหักภาษี ณ ที่จ่ายในกรณีนี้

- การคำนวณต้นทุน:

- ใช้ได้ทั้ง FIFO (First In, First Out) และ ถัวเฉลี่ยเคลื่อนที่ (Moving Average) คำนวณต้นทุนแยกตามประเภทของเหรียญ

- ต้องใช้วิธีการเดียวกันตลอดทั้งปี

- ต้นทุนกำไรคิดปีต่อปี:

- ต้นทุนที่เหลือจากปีปัจจุบันสามารถนำไปใช้เป็นต้นทุนในปีถัดไปได้

- การแลกเหรียญระหว่างสกุลเงินคิดภาษี หากมูลค่าที่ไม่เท่ากันต้นทุนเงินบาทก็ต้องคิดเป็นกำไรขาดทุน เช่น 1,000 บาท ได้ 2 BTC จากนั้นนำ 2 BTC ไปแลก 10 ETH มูลค่า 2,000 บาทก็ถือว่าได้กำไร 1,000 บาทแล้ว

การขุดคริปโตฯ

หลักการสำคัญ

- มาตรา 40(8):

- วันที่ได้รับเหรียญจากการขุดยังไม่ต้องเสียภาษี

- หากขายหรือแลกเปลี่ยนเหรียญ จะถือเป็นรายได้ที่ต้องเสียภาษี

- หักค่าใช้จ่ายต้นทุนการขุดได้:

- ค่าไฟฟ้า

- ค่าอุปกรณ์ที่ใช้ขุด เช่น การ์ดจอ หรือเครื่อง ASIC Miner

ได้คริปโตฯ เป็นเงินเดือนหรือค่าจ้าง

หลักการสำคัญ

- มาตรา 40(1) หรือ 40(2):

- รายได้ในรูปแบบนี้จะคำนวณจากราคาถัวเฉลี่ยในวันที่ได้รับคริปโตฯ

- ตัวอย่างเช่น ได้รับ 0.1 Bitcoin ในวันที่ราคาอยู่ที่ 1,000,000 บาทต่อเหรียญ จะถือว่ามีรายได้ 100,000 บาท

ได้รับคริปโตฯ เป็นรางวัล

หลักการสำคัญ

- มาตรา 40(8):

- หากได้รับเหรียญจากกิจกรรมส่งเสริมการขายหรือรางวัลใด ๆ จะถือเป็นรายได้

- ต้องคำนวณภาษีจากราคาถัวเฉลี่ยในวันที่ได้รับ

ผลตอบแทนจากการถือครอง (Yield Farming, Staking)

หลักการสำคัญ

- โทเคนดิจิทัล:

- เข้าข่ายมาตรา 40(4)(ซ)

- คริปโทเคอร์เรนซี:

- เข้าข่ายมาตรา 40(8)

- รายได้จะถูกคำนวณจากราคาถัวเฉลี่ยในวันที่ได้รับเหรียญ

- ตั้งแต่ 1 มกราคม 2567 ผู้ถือครอง โทเคนดิจิทัลเพื่อการลงทุน Investment Token ที่ได้รับเงินปันผล,ผลประโยชน์อื่นใด และถูกหักภาษี ณ ที่จ่ายไว้แล้วในอัตรา 15% เป็น final tax ไม่ต้องคำนวณภาษีในปีนั้นได้

หมายเหตุสำคัญ

- ราคาถัวเฉลี่ยในวันที่ได้รับ: ให้ยึดตามราคาที่ประกาศโดย Exchange ที่ได้รับการรับรองจาก ก.ล.ต.

- กรณีที่คริปโตฯ ที่ได้รับมีการเสียภาษีไปแล้ว จะสามารถนำมูลค่าที่เสียภาษีไปใช้เป็นต้นทุนในอนาคตเมื่อขายหรือแลกเปลี่ยนได้

สรุปง่ายๆคือถ้าได้ผลตอบแทนคิดเป็นรายได้ก่อน ไปคิดฐานภาษี ตอนแลกคืนแล้วได้กำไรจะถูกนำไปคิดภาษีอีกรอบ

อ้างอิงและข้อมูลเพิ่มเติมที่ละเอียดขึ้นได้ที่

คู่มือการเสียภาษีคริปโตฯ จากกรมสรรพากร (PDF)

คำนวณภาษีจาก iTax

บทความจาก Finnomena

ภาษีคริปโตจากไทยรัฐ

คำเตือน: บทความนี้จัดทำขึ้นเพื่อการศึกษาข้อมูลเบื้องต้นเท่านั้น หากต้องการความชัดเจนหรือคำปรึกษาเฉพาะด้าน ควรปรึกษาผู้เชี่ยวชาญด้านภาษีหรือกฎหมายเพิ่มเติม

หวังว่าคู่มือนี้จะช่วยให้มือใหม่เข้าใจเรื่องการเสียภาษีคริปโตฯ ได้ง่ายขึ้น!

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →