- Strategy

- Debt

- Personal Finance

- Web App

แพลนตัง วางแผนจัดการหนี้ มีหนี้…ก็ปลดได้

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

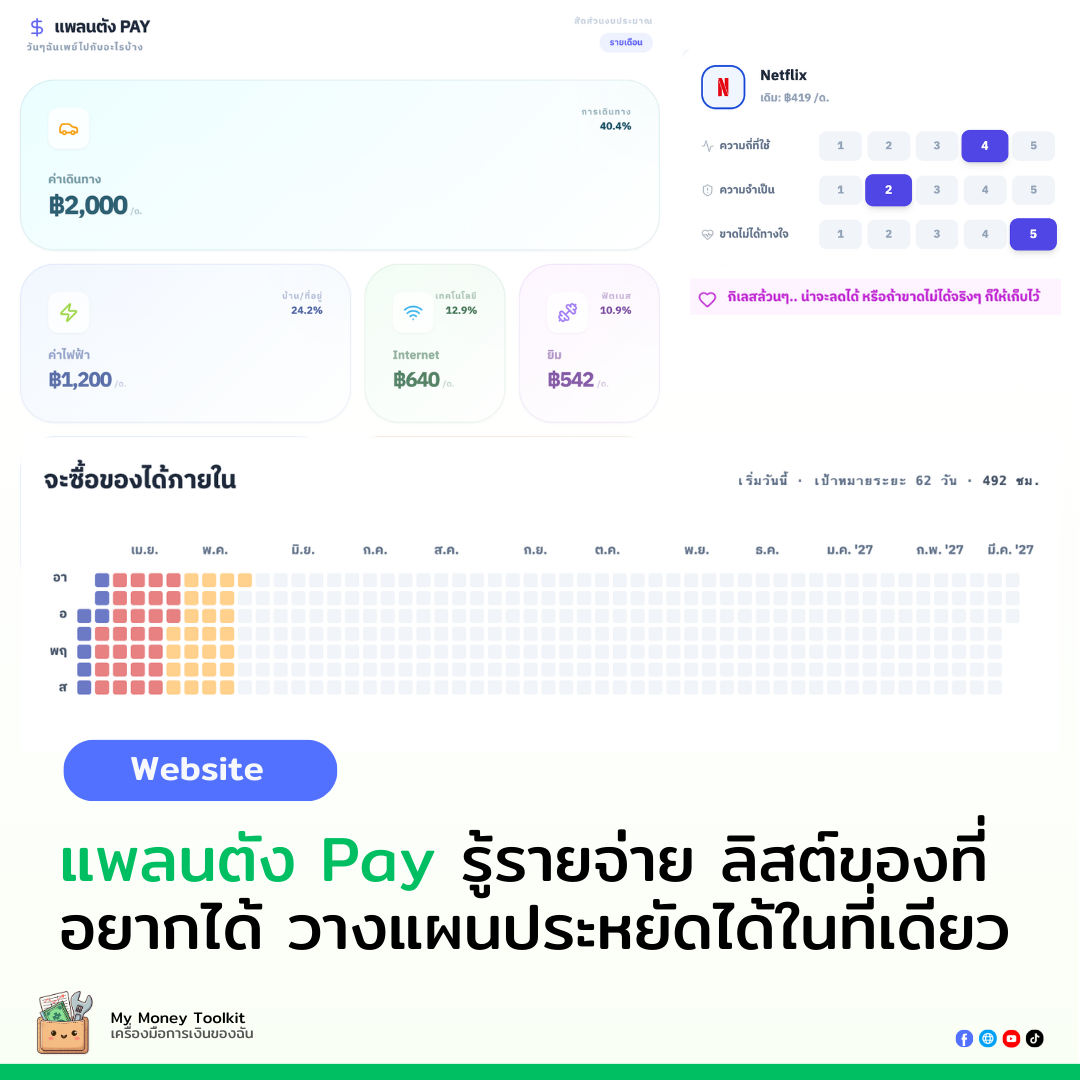

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

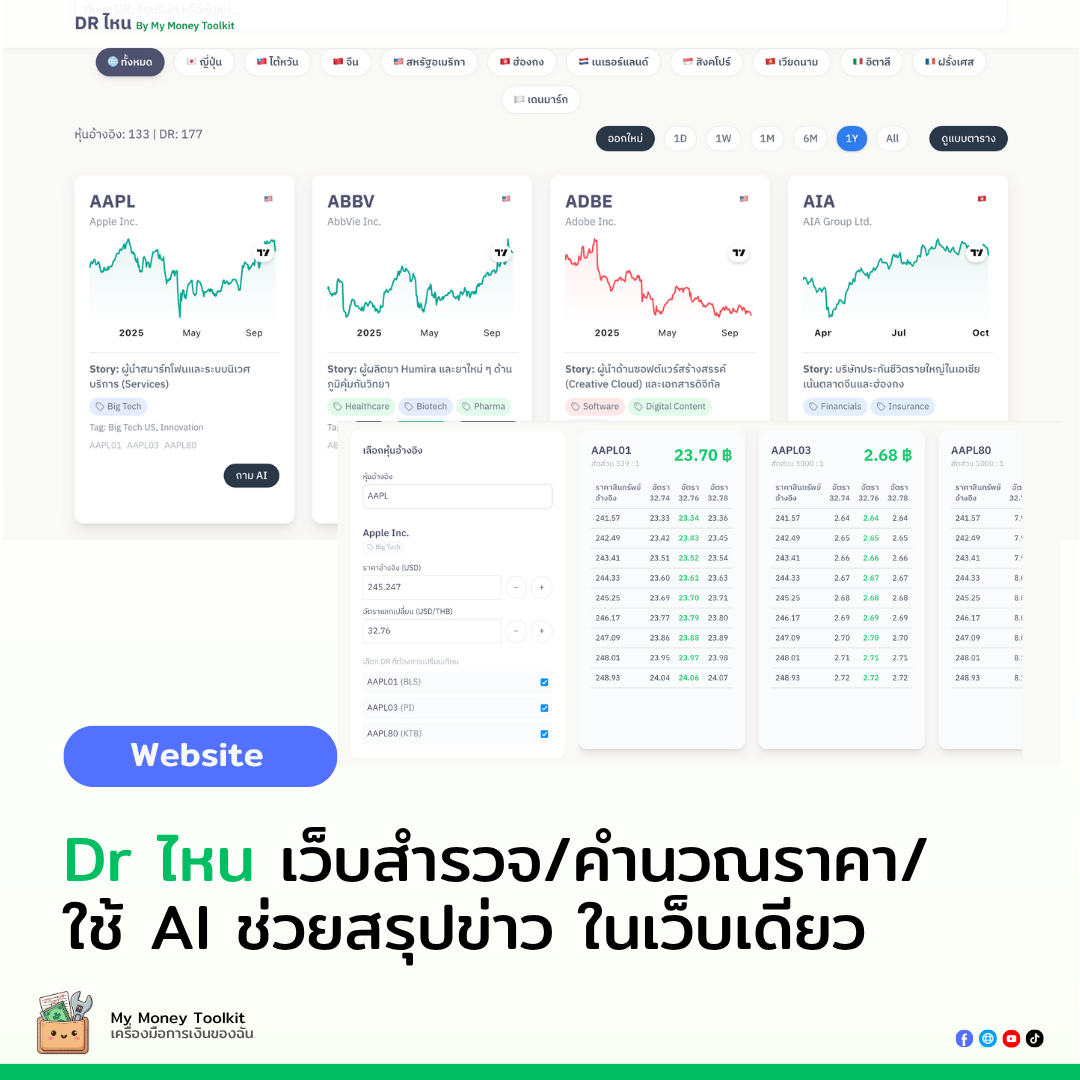

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

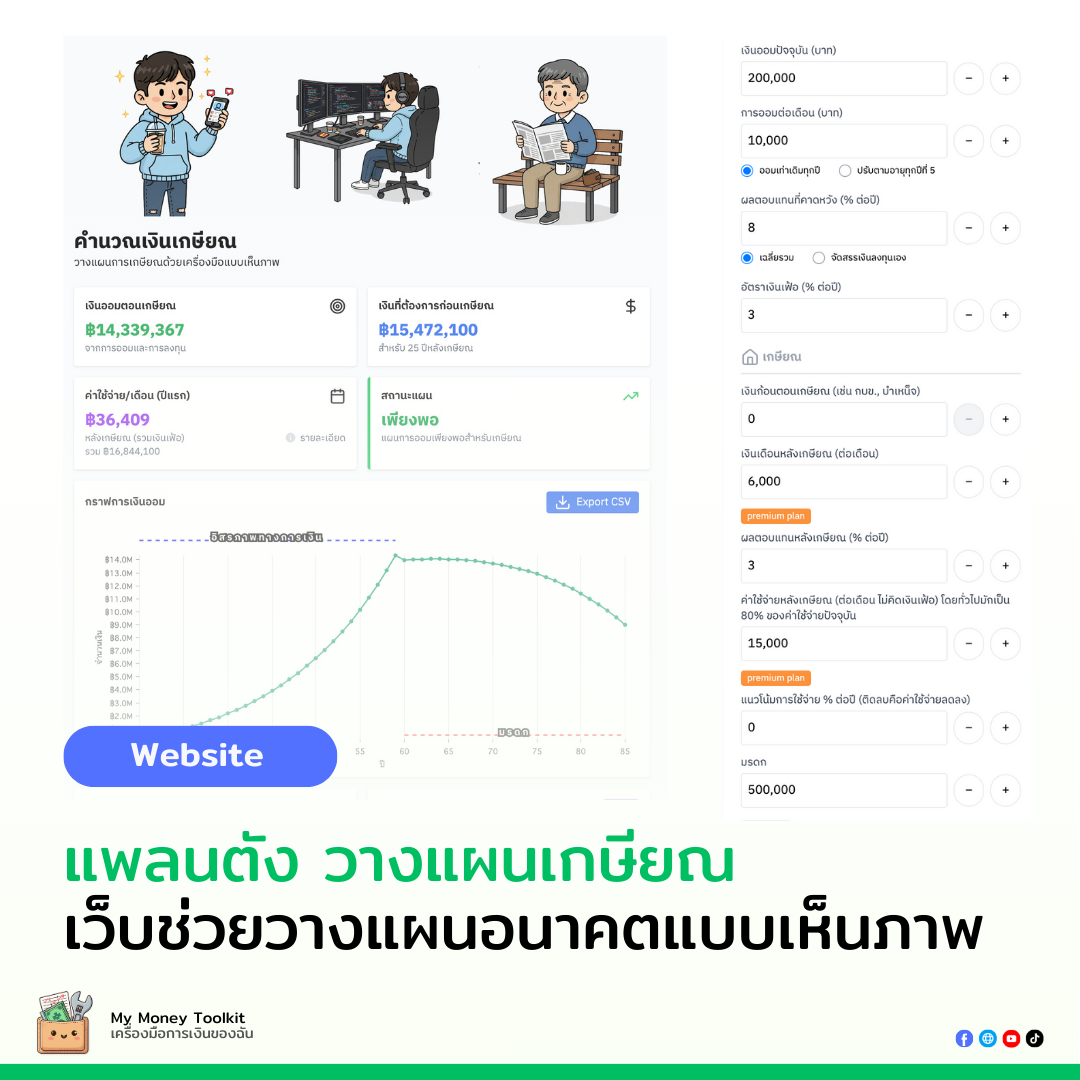

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

"เลิกเดา แล้วเริ่มปลดหนี้อย่างมีแผน"

มีหนี้ก้อนโต ไม่รู้จะเริ่มตรงไหน? ไม่ต้องงมคำนวณเอง ไม่ต้องเดาว่าควรโปะก้อนไหนก่อน

"แพลนตัง จัดการหนี้" คือเครื่องมือที่จะช่วยคุณวางแผนเปลี่ยนหนี้ให้กลายเป็นแผนปลดหนี้ที่ทำได้จริง และเห็นภาพชัดเจนที่สุด

ทำไมต้อง "วางแผน" ปลดหนี้?

หลายคนมีหนี้หลายก้อนพร้อมกัน — บัตรเครดิต สินเชื่อบ้าน ผ่อนรถ สินเชื่อส่วนบุคคล — แต่ละก้อนดอกเบี้ยไม่เท่ากัน ยอดผ่อนไม่เท่ากัน วันครบกำหนดก็ไม่เหมือนกัน

ปัญหาที่เจอบ่อยที่สุด:

-

จ่ายขั้นต่ำทุกบัญชี แต่หนี้ไม่เคยลด เพราะเงินส่วนใหญ่ไปจ่ายแค่ "ดอกเบี้ย"

-

อยากโปะเพิ่ม แต่ไม่รู้ว่าควรโปะก้อนไหนก่อนถึงจะคุ้มที่สุด

-

มีเงินเหลือเดือนละ 3,000 บาท แต่ไม่รู้ว่าถ้าโปะเพิ่มจะช่วยให้หนี้หมดเร็วขึ้นกี่ปี

ถ้ามีหนี้บัตรเครดิต 100,000 บาท ที่ดอกเบี้ย 16% ต่อปี แล้วจ่ายแค่ขั้นต่ำ (5%) ทุกเดือน คุณจะต้องใช้เวลา กว่า 9 ปี กว่าจะหมด และจ่ายดอกเบี้ยรวมไปอีกเกือบ 70,000 บาท — เกือบเท่าเงินต้นเลย

แต่ถ้าคุณจ่ายเดือนละ 5,000 บาทคงที่ จะหมดภายใน 24 เดือน และเสียดอกเบี้ยแค่ประมาณ 17,000 บาท ต่างกัน กว่า 50,000 บาท จากแค่เปลี่ยนวิธีจ่าย

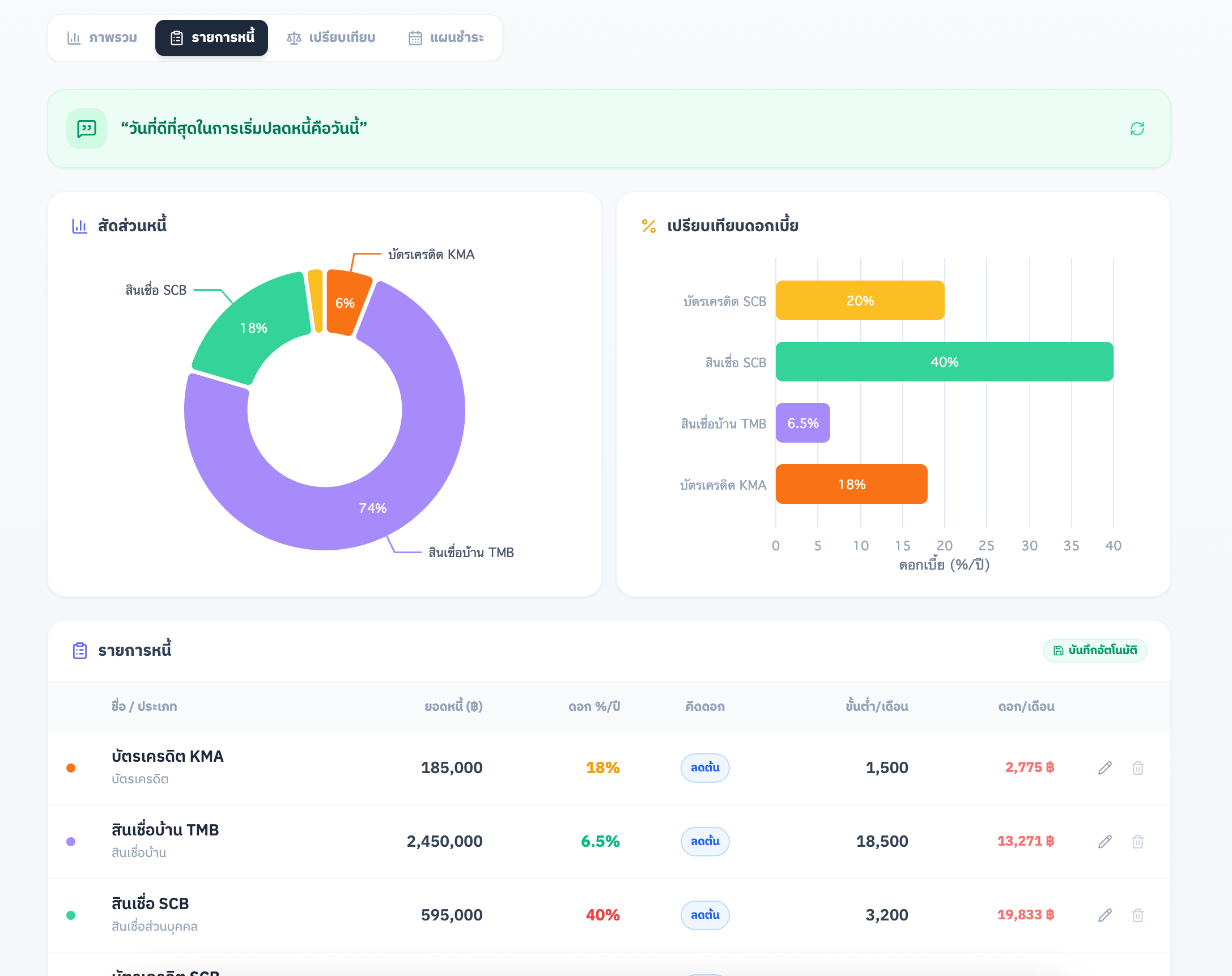

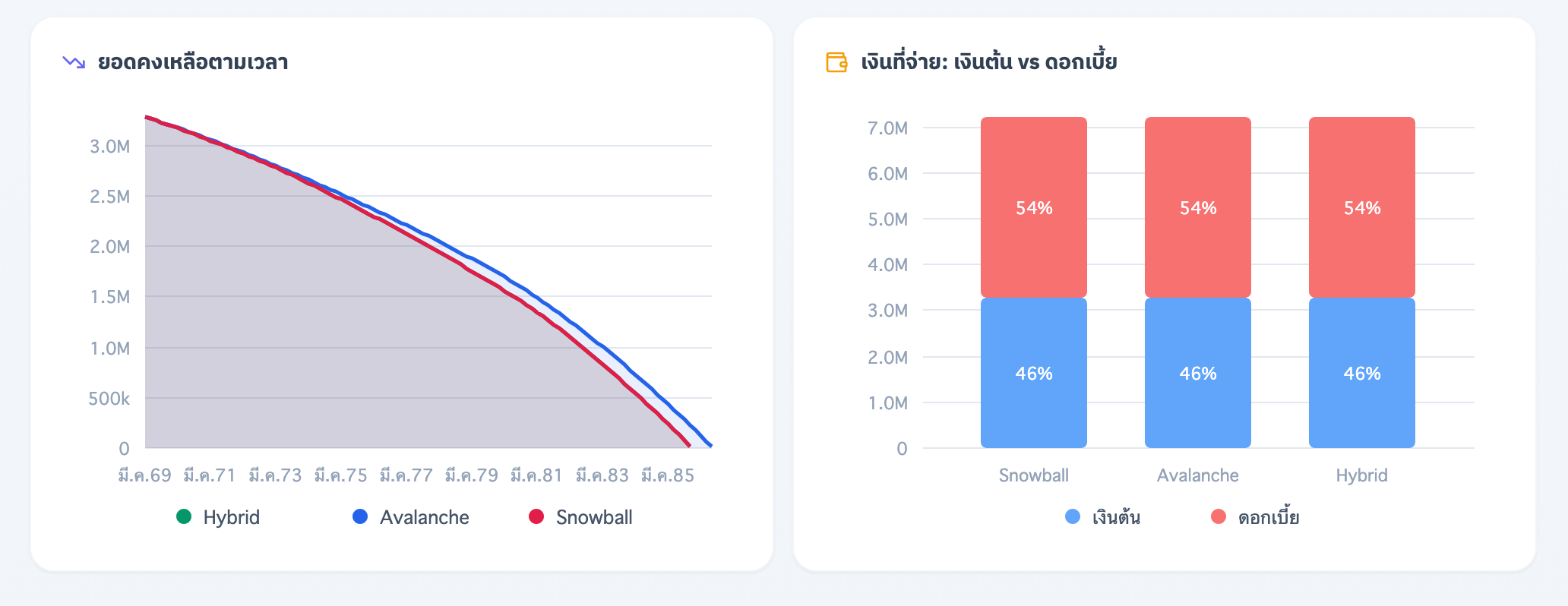

Dashboard ภาพรวมหนี้

เห็นทุกอย่างจบในหน้าเดียว ไม่ต้องเปิดหลายแอปฯ หลายสมุดบัญชี

- ยอดหนี้รวมทั้งหมด: รู้ทันทีว่าภาระทั้งหมดมีเท่าไหร่

- ยอดต้องจ่ายต่อเดือน: วางแผนกระแสเงินสดได้แม่นยำ

- จำนวนบัญชีหนี้: เห็นจำนวนเจ้าหนี้ทั้งหมด

- หนี้ที่ดอกเบี้ยสูงที่สุด: ชี้เป้าจุดที่ต้องระวังที่สุด

พร้อมกราฟให้เห็นชัดเจนว่า หากทำตามแผน หนี้ของคุณจะค่อยๆ ลดลงจนหมดเมื่อไหร่

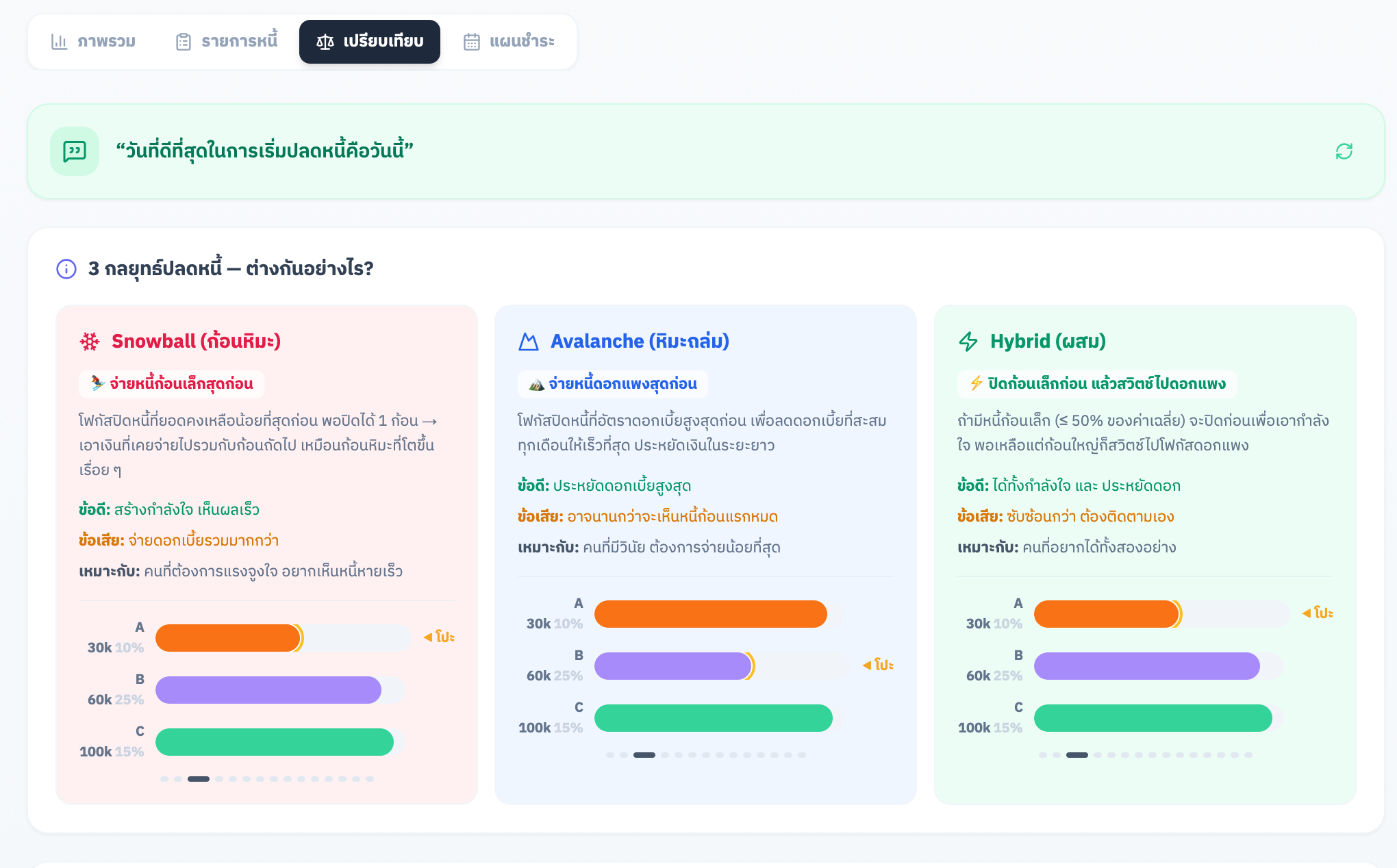

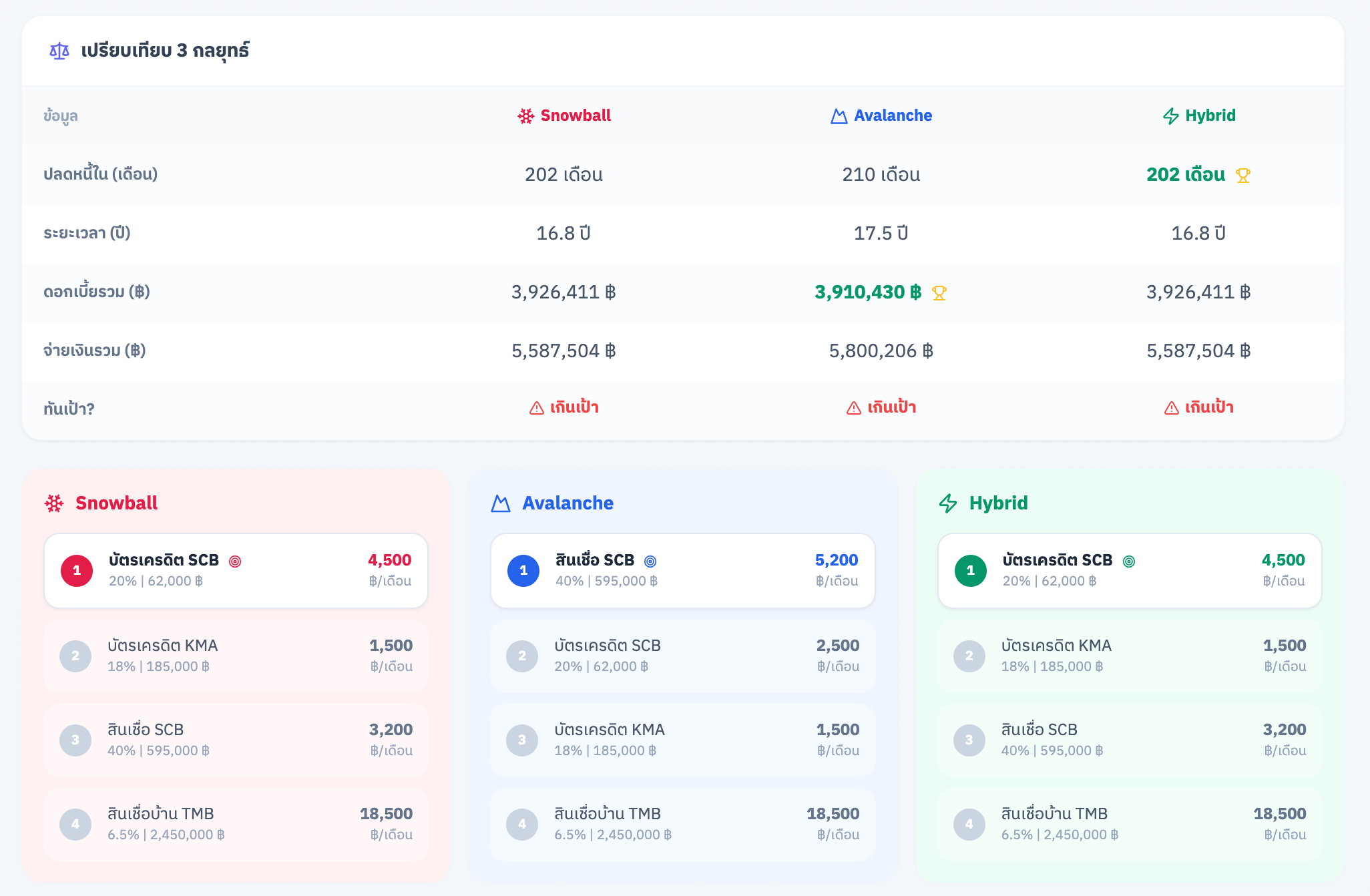

จำลอง 3 กลยุทธ์ปลดหนี้

เลือกวิธีที่เหมาะกับไลฟ์สไตล์และกำลังใจของตัวเองที่สุด

Snowball — ปิดก้อนเล็กก่อน สร้างกำลังใจ

เรียงลำดับจากหนี้ ยอดน้อยสุด ไปหายอดมากสุด โปะก้อนเล็กให้หมดก่อน แล้วเอาเงินที่เคยจ่ายก้อนนั้นไปรวมกับก้อนถัดไป เหมือนก้อนหิมะที่ยิ่งกลิ้งยิ่งใหญ่

เหมาะกับ: คนที่ต้องการเห็น "ชัยชนะเล็กๆ" เป็นแรงผลักดัน เพราะการเห็นหนี้หายไปทีละบัญชีนั้นให้กำลังใจมากกว่าที่คิด

ตัวอย่าง: สมมติคุณมีหนี้ 3 ก้อน

- บัตรเครดิต A: 15,000 บาท (ดอกเบี้ย 18%)

- สินเชื่อส่วนบุคคล: 80,000 บาท (ดอกเบี้ย 15%)

- ผ่อนรถ: 300,000 บาท (ดอกเบี้ย 3%)

Snowball จะสั่งให้โปะบัตรเครดิต A ก่อน เพราะยอดน้อยสุด → ปิดได้ใน 3-4 เดือน → รู้สึกดี → มีแรงลุยก้อนต่อไป

Avalanche — โปะดอกแพงก่อน ประหยัดสุด

เรียงลำดับจากหนี้ ดอกเบี้ยสูงสุด ไปหาต่ำสุด โปะก้อนที่ดอกเบี้ยแพงที่สุดก่อน ถึงจะยอดเยอะก็ไม่สน เพราะทุกบาทที่โปะไปลดดอกเบี้ยได้มากที่สุด

เหมาะกับ: คนที่ใจแข็ง มองเรื่องตัวเลขเป็นหลัก และอยากจ่ายดอกเบี้ยรวมน้อยที่สุดเท่าที่จะทำได้

ในตัวอย่างเดียวกัน: Avalanche จะสั่งให้โปะบัตรเครดิต A เหมือนกัน (เพราะดอกเบี้ย 18% สูงสุด) แต่ถ้าเปลี่ยนสถานการณ์ ให้มีหนี้ก้อนใหญ่ที่ดอกเบี้ยแพง Avalanche จะยอมรอนานกว่า เพื่อแลกกับดอกเบี้ยที่ถูกกว่าปลายทาง

Hybrid — สูตรผสม

ผสมจุดดีของทั้ง Snowball และ Avalanche เข้าด้วยกัน ปิดก้อนเล็กที่ปิดได้เร็วเพื่อสร้างกำลังใจ แล้วเปลี่ยนไปโปะก้อนดอกเบี้ยแพงเพื่อประหยัดเงิน

เหมาะกับ: คนส่วนใหญ่ที่อยากได้ทั้งแรงบันดาลใจจากการเห็นหนี้หาย และอยากประหยัดดอกเบี้ยไปพร้อมกัน

มี Demo ให้ลองเล่น! เพื่อให้เข้าใจทันทีว่ากลยุทธ์ไหนจะทำให้หนี้ของคุณหมดเร็วที่สุด

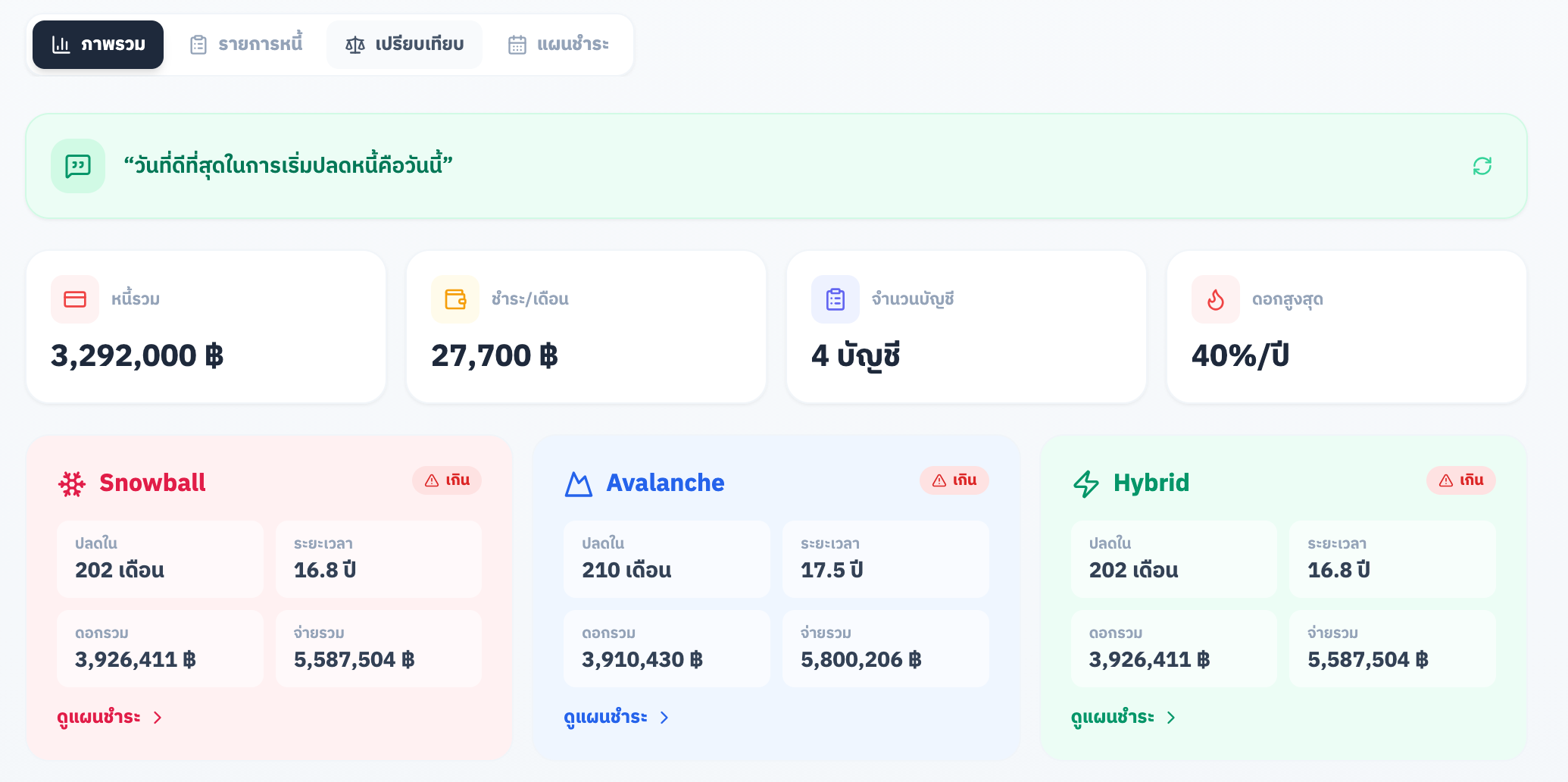

ระบบเปรียบเทียบแผนปลดหนี้

ดูผลลัพธ์แบบหมัดต่อหมัด ว่าแผนไหนดีกว่ากันในมุมมองต่างๆ

- แผนไหนใช้เวลากี่เดือน (Time efficient)

- เสียดอกเบี้ยรวมเท่าไหร่ (Cost efficient)

- ต้องจ่ายเงินทั้งหมดรวมแล้วเป็นเท่าไหร่

พร้อมกราฟแท่งแสดงสัดส่วนให้เห็นชัดๆ ว่าเงินที่เราจ่ายไปเป็น เงินต้นเท่าไหร่ และ ดอกเบี้ยเท่าไหร่

บางทีแค่เห็นว่า "ดอกเบี้ย" คือแท่งสีแดงที่ยาวเกือบเท่าเงินต้น ก็เพียงพอจะทำให้คุณลุกขึ้นมาจัดการหนี้อย่างจริงจังแล้วครับ

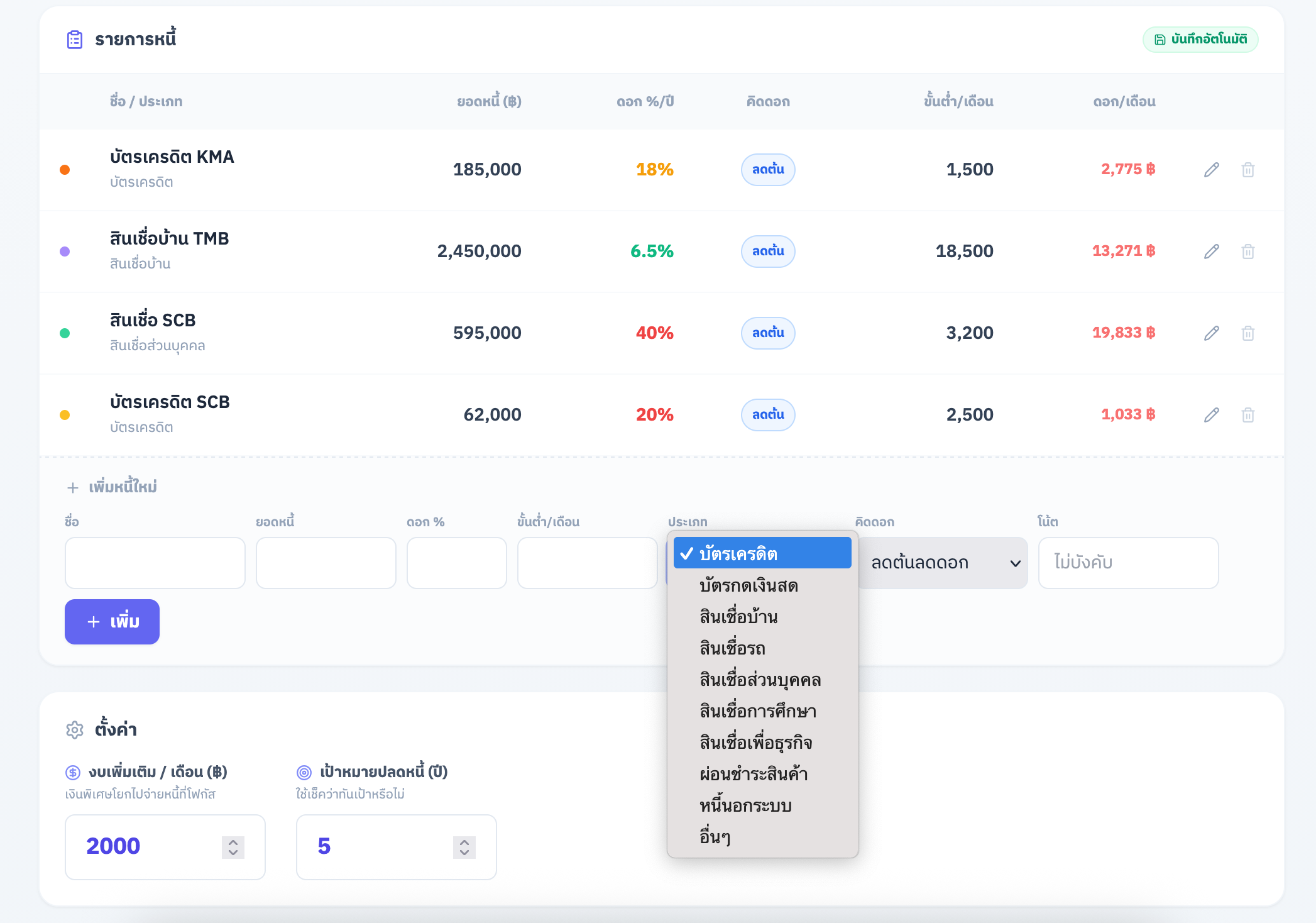

จัดการหนี้ได้ครอบคลุม

รองรับหนี้ทุกประเภทที่คุณมี:

- บัตรเครดิต — มักดอกเบี้ยสูง 16–25% ต่อปี ตัวร้ายอันดับ 1 ถ้าจ่ายแค่ขั้นต่ำ

- สินเชื่อบ้าน — ยอดสูงแต่ดอกเบี้ยต่ำ ระยะยาว 20–30 ปี

- สินเชื่อรถ — ดอกเบี้ยแบบ Flat Rate ที่ดอกเบี้ย "จริง" แพงกว่าที่เห็น

- หนี้ส่วนบุคคล — สารพัดรูปแบบ ตั้งแต่สินเชื่อแอปฯ จนถึงยืมธนาคาร

พิเศษ! เลือกคำนวณดอกเบี้ยได้อย่างถูกต้องตามจริง:

- ลดต้นลดดอก (Reducing): สำหรับบ้านและบัตรเครดิต — จ่ายเงินต้นมาก ดอกเบี้ยก็ลดลงตาม

- เงินต้นคงที่ (Flat Rate): สำหรับเช่าซื้อรถยนต์ — ดอกเบี้ยคิดจากเงินต้นเดิมตลอด ไม่ลดตามที่ผ่อนไป

สินเชื่อรถที่เขียนว่า "ดอกเบี้ย 3% ต่อปี" แบบ Flat Rate นั้น ดอกเบี้ยที่แท้จริง อยู่ที่ราว 5.5–6% เพราะดอกเบี้ยคิดจากเงินต้นเต็มจำนวนตลอดสัญญา ไม่ได้ลดลงตามเงินต้นที่คุณผ่อนไปแล้ว

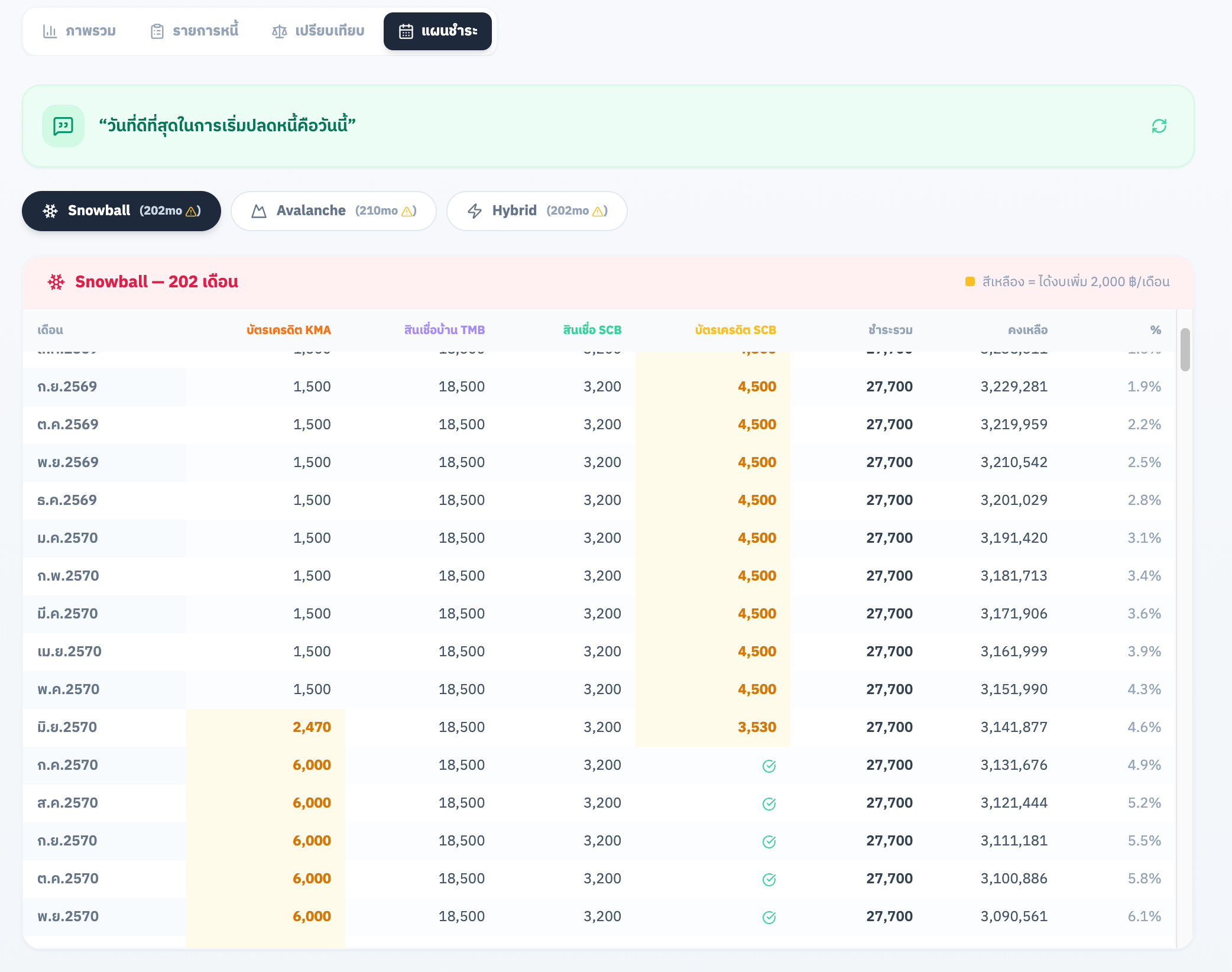

ตารางแผนชำระรายเดือน

บอกชัดเจนเป็นเดือนๆ ว่าเดือนนี้ต้องจ่ายหนี้ก้อนไหนเท่าไหร่ เหมือนมี GPS นำทางในการปลดหนี้ ไม่ต้องคิดเยอะ แค่ทำตามตาราง

ตารางจะบอกให้รู้ว่า:

- เดือนนี้จ่ายหนี้แต่ละก้อนกี่บาท

- เงินส่วนไหนเป็น "เงินต้น" ส่วนไหนเป็น "ดอกเบี้ย"

- ยอดหนี้คงเหลือหลังจ่ายแต่ละเดือน

- เดือนไหนหนี้ก้อนแรกจะหมด (และเงินที่เหลือจะย้ายไปโปะก้อนถัดไป)

ฟีเจอร์เสริมที่ช่วยให้หนี้หมดไวขึ้น

- Extra Payment: ใส่เงินโปะเพิ่ม แล้วดูทันทีว่าหนี้จะหมดเร็วขึ้นกี่ปี ประหยัดดอกเบี้ยไปกี่บาท — ลองใส่แค่เดือนละ 1,000 บาท แล้วจะตกใจว่ามันช่วยได้มากแค่ไหน

- Save Settings: ตั้งค่าไว้ไม่ต้องกรอกใหม่ทุกครั้ง กลับมาดูความคืบหน้าได้เลย (สำหรับสมาชิก)

- Export to Excel: นำข้อมูลออกไปบริหารต่อเองได้ง่ายๆ หรือจะปริ้นท์แปะผนังเตือนตัวเองก็ได้ (สำหรับสมาชิก)

เริ่มต้นวันนี้... เพื่อวันที่หนี้หมดจริง

ใส่ยอดหนี้ → เลือกกลยุทธ์ → ทำตามตาราง

ทีละเดือน…จนถึงวันที่คุณเป็นอิสระจากหนี้

ลองเลย แพลนตัง จัดการหนี้

หนี้ไม่ได้น่ากลัวเท่า "หนี้ที่ไม่มีแผน"

คนเราเป็นหนี้ได้ ไม่มีใครผิดปกติที่มีหนี้ บ้านก็ต้องกู้ รถก็ต้องผ่อน การศึกษาก็ต้องลงทุน สิ่งที่ทำให้หนี้กลายเป็นปัญหาไม่ใช่ "การมีหนี้" แต่คือ "การไม่รู้ว่าหนี้จะหมดเมื่อไหร่"

เพราะเมื่อไหร่ที่คุณเห็นวันสิ้นสุดของหนี้ชัดเจน — เดือนที่ 24, เดือนที่ 36, หรือแม้แต่เดือนที่ 60 — มันจะเปลี่ยนจาก "ภาระที่มองไม่เห็นปลายทาง" เป็น "เส้นทางที่มีจุดหมาย" ทันที

แล้ววันหนึ่ง เมื่อหนี้ก้อนสุดท้ายเป็นศูนย์ เงินที่เคยจ่ายค่างวดทุกเดือนจะกลายเป็นเงินที่คุณ "ลงทุนกับตัวเอง" ได้เต็มๆ

วันนั้นจะมาถึงเร็วกว่าที่คิด — ถ้าคุณเริ่มวันนี้ครับ

เครื่องมือนี้เป็นเพียงตัวช่วยในการวางแผน ไม่ใช่คำแนะนำทางการเงิน หากมีหนี้จำนวนมากหรือสถานการณ์ซับซ้อน ควรปรึกษาผู้เชี่ยวชาญด้านการเงินเพิ่มเติม

ฟรี ไม่ต้องสมัครสมาชิก

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →