- Tax

- Personal Finance

- Web App

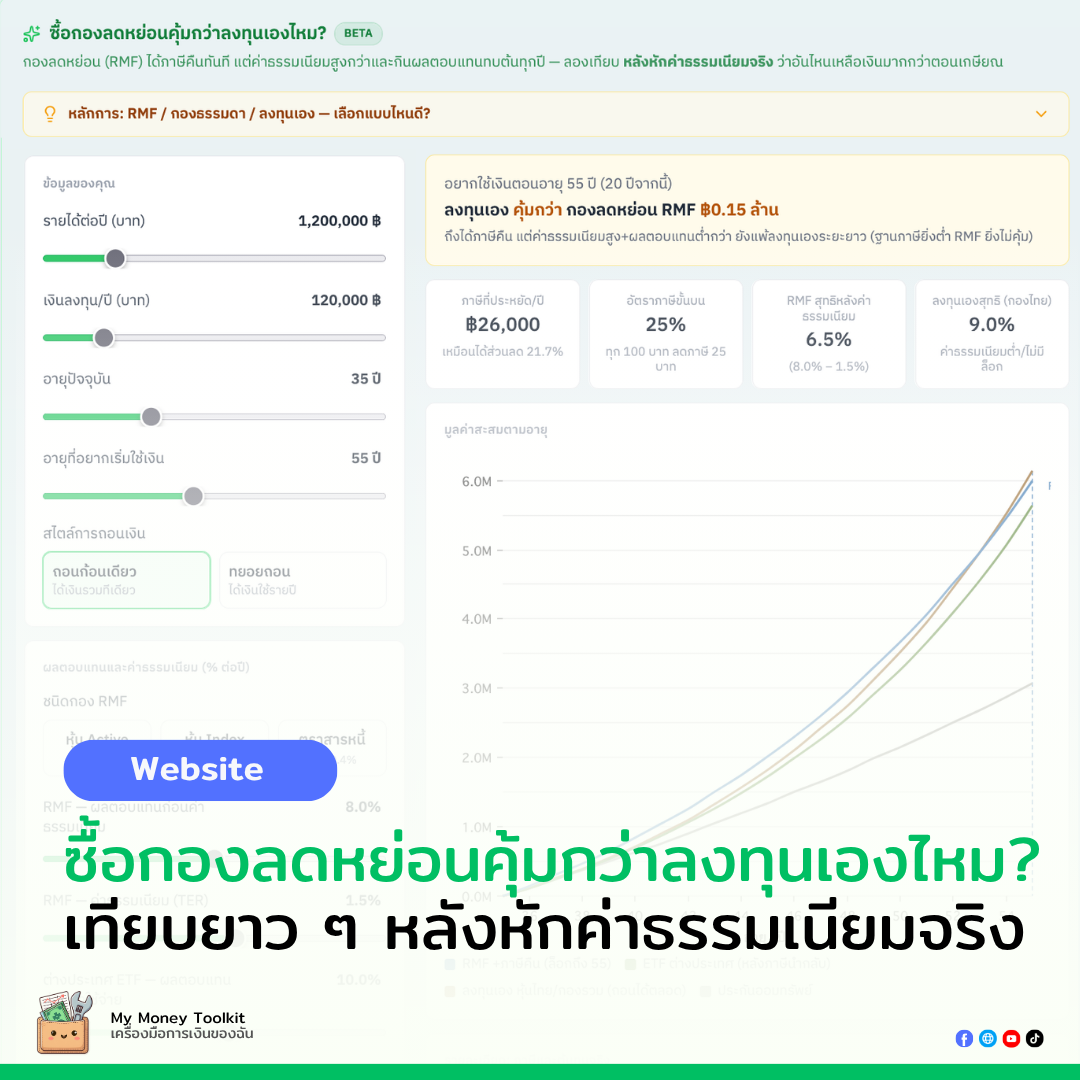

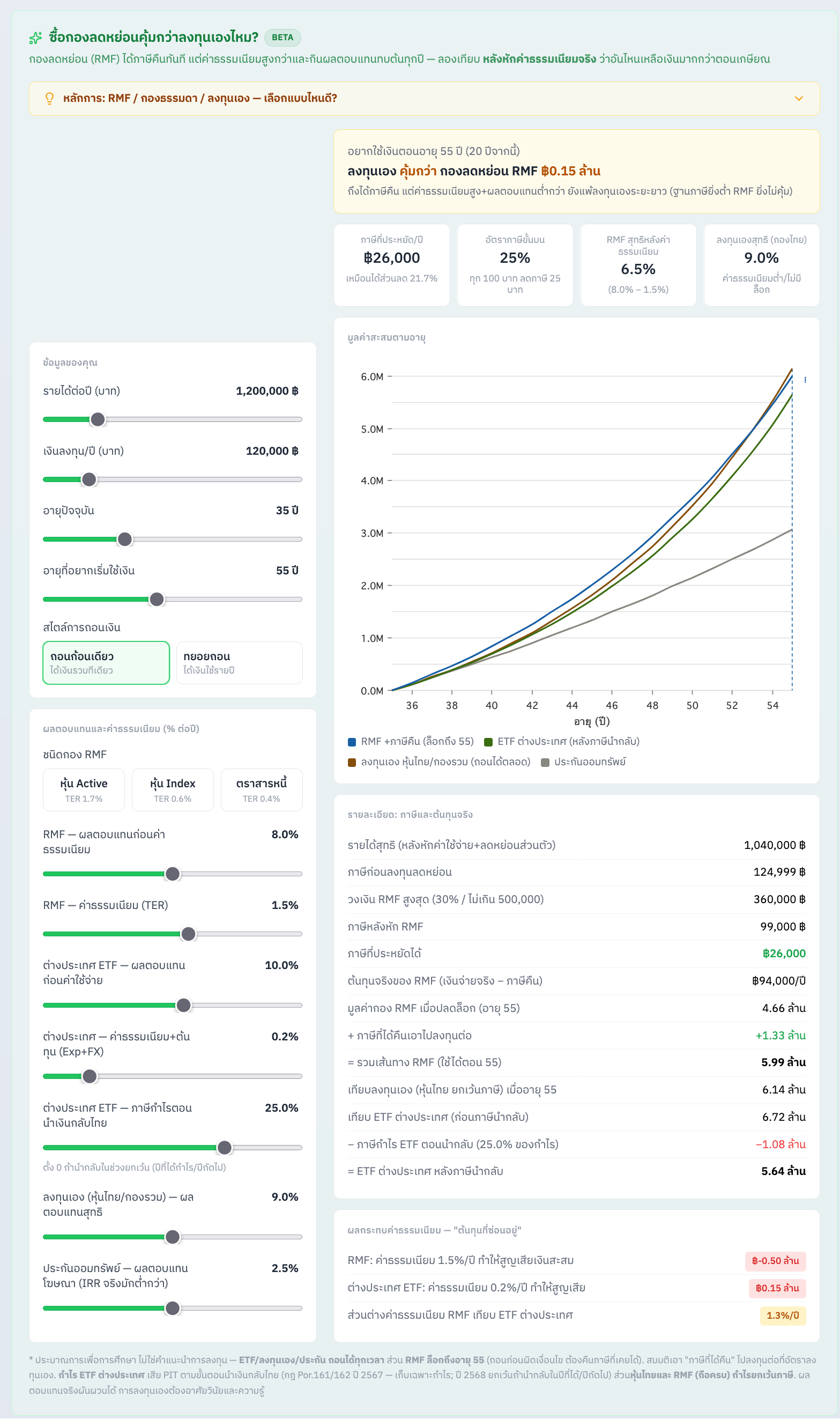

ซื้อกองลดหย่อนคุ้มกว่าลงทุนเองไหม? เทียบยาว ๆ หลังหักค่าธรรมเนียมจริง

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

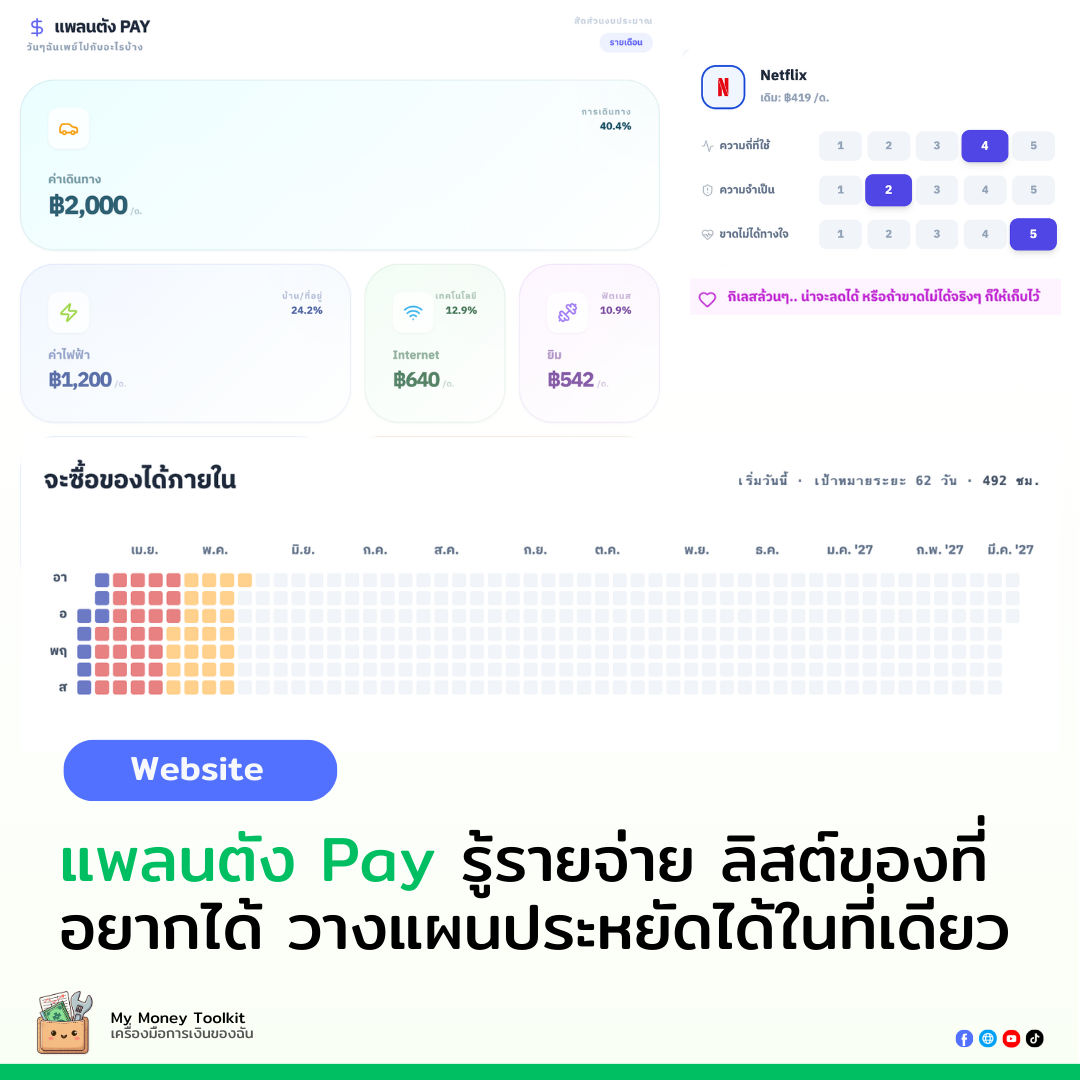

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

สรุปสั้นสำหรับคนรีบ: ภาษีที่ได้คืนคือกำไรล่วงหน้าที่การันตี เท่ากับอัตราภาษีขั้นบนสุด RMF จึงออกตัวนำทันที แต่ต้องวิ่งสู้กับ ค่าธรรมเนียมที่สูงกว่าซึ่งกินผลตอบแทนทบต้นทุกปี

ใครจะชนะขึ้นอยู่กับ 3 ตัวแปร:

ฐานภาษี ค่าธรรมเนียมกองที่เลือก และระยะเวลาที่ถือ

ซื้อกองลดหย่อนคุ้มกว่าลงทุนเองไหม? บทความนี้เราจะพามาชวนคิดกันครับ

1. คำถามนี้ถึงไม่มีคำตอบเดียว

เวลามีคนพูดว่า "ซื้อ RMF สิ ได้ลดหย่อนภาษีด้วย" หรือ "อย่าไปซื้อกองลดหย่อนเลย ค่าธรรมเนียมแพง ลงทุนเองดีกว่า"

เพราะการเปรียบเทียบที่ยุติธรรมต้องชั่งของสองอย่างที่อยู่คนละจังหวะเวลา:

- ภาษีที่ได้คืน = กำไรก้อนเดียว ได้ทันทีปีแรก แน่นอน 100% RMF ได้ออกสตาร์ทก่อนภาษีคืน ฐาน 10% ก็ได้กำไรเลย 10%

- ค่าธรรมเนียมส่วนเกิน = ต้นทุนเล็ก ๆ ที่เกิดขึ้นทุกปี และถูกทบต้นไปเรื่อย ๆ จนกลายเป็นก้อนใหญ่

2. ขาที่ 1 — "ภาษีที่ได้คืน" คือกำไรล่วงหน้าที่การันตี

ภาษีไทยเป็นแบบขั้นบันได

เงินได้สุทธิ (หลังหักค่าใช้จ่ายและลดหย่อนแล้ว) จะถูกเก็บภาษีเป็นชั้น ๆ:

- 0 – 150,000 บาท → ยกเว้น

- 150,001 – 300,000 → 5%

- 300,001 – 500,000 → 10%

- 500,001 – 750,000 → 15%

- 750,001 – 1,000,000 → 20%

- 1,000,001 – 2,000,000 → 25%

- 2,000,001 บาทขึ้นไป → 35%

หัวใจ: "อัตราภาษีขั้นบนสุด"

เมื่อคุณซื้อ RMF เงินลดหย่อนจะไปลบออกจาก ยอดบนสุด ของเงินได้สุทธิก่อน นั่นแปลว่าทุก 100 บาทที่ซื้อ RMF คุณประหยัดภาษีเท่ากับ อัตราขั้นบนสุด

ตัวอย่าง คนเงินได้สุทธิ 800,000 บาท → อยู่ในชั้น 20%

- ซื้อ RMF 100,000 บาท → ประหยัดภาษีทันที 20,000 บาท

- เท่ากับ "ซื้อกองได้ส่วนลด 20%" ตั้งแต่วินาทีแรก

ลองดูตามฐานภาษีของแต่ละคน (สมมติซื้อ RMF 100,000 บาท):

- ฐาน 5% → ได้คืน 5,000 (เหมือนได้ส่วนลด 5%)

- ฐาน 10% → ได้คืน 10,000

- ฐาน 20% → ได้คืน 20,000

- ฐาน 35% → ได้คืน 35,000

ฐานภาษียิ่งสูง RMF ยิ่งน่าสนใจ — ส่วนลดก้อนแรกใหญ่ขึ้นตามขั้นภาษี

คิดเร็ว ๆ ในหัว: ภาษีคืน ÷ ปีที่ต้องถือ = ผลตอบแทนการันตีต่อปี

ถ้าไม่อยากเปิดเครื่องคิดเลข มีสูตรคิดหยาบ ๆ ในหัวให้รู้สึกได้ว่า "คุ้มแค่ไหน":

ผลตอบแทนการันตีต่อปี (คร่าว ๆ) ≈ ฐานภาษีของคุณ ÷ จำนวนปีที่ต้องถือ

เพราะภาษีที่คืนมาเป็นกำไร "ก้อนเดียว" แต่คุณต้องถือกองไว้หลายปี ลองเฉลี่ยกำไรก้อนนั้นออกเป็นรายปีดู:

- ฐานภาษี 20% ถือ RMF ขั้นต่ำ 5 ปี → 20 ÷ 5 = ~4% ต่อปี ที่การันตี ก่อน จะนับผลตอบแทนของกองเองด้วยซ้ำ

- ฐานภาษี 10% ถือ 5 ปี → 10 ÷ 5 = ~2% ต่อปี

- ฐานภาษี 35% ถือ 5 ปี → 35 ÷ 5 = ~7% ต่อปี (เห็นเลยว่าทำไมคนฐานภาษีสูงชอบ RMF)

นี่เป็นแค่การคิดหยาบ ๆ ในหัว (ยังไม่นับการทบต้นและไม่นับค่าธรรมเนียม) แต่ใช้เช็คความรู้สึกได้ดี — และมันบอกอีกอย่างหนึ่งด้วยว่า ยิ่งถือนาน "ภาษีคืนเฉลี่ยต่อปี" ยิ่งเจือจางลง ในขณะที่ค่าธรรมเนียมกลับสะสมมากขึ้นทุกปี (ดูข้อ 4) อยากได้ตัวเลขเป๊ะ ๆ ค่อยไปปรับสไลเดอร์ในเครื่องมือ

จุดที่คนอายุน้อยมักมองข้าม: ตัวหาร "ปีที่ต้องถือ" ของ RMF จริง ๆ ไม่ใช่ 5 ปี แต่คือ "จำนวนปีจนถึงอายุ 55" เพราะเงินถูกล็อกถึงตอนนั้น ลองดูคนฐานภาษี 10% เท่ากันแต่อายุต่างกัน:

- อายุ 50 → ล็อกแค่ ~5 ปี → 10 ÷ 5 = ~2% ต่อปี ยังพอมีแต้มต่อ

- อายุ 30 → ล็อกถึง 25 ปี → 10 ÷ 25 = ~0.4% ต่อปี แต้มต่อภาษีบางจนแทบหาย

ยิ่ง ฐานภาษีต่ำ + อายุยิ่งน้อย ตัวหารยิ่งใหญ่ แต้มต่อยิ่งเจือจาง — เคสนี้ "ภาษีคืน" แทบไม่คุ้มกับการเอาเงินไปล็อกยาว ลงทุนเองที่ถอนได้มักเข้าท่ากว่า

ข้อควรระวัง: เงินคืนภาษีจะเป็นแต้มต่อ ก็ต่อเมื่อ "เอาไปลงทุนต่อ"

ลองนึกภาพคุณมีเงิน 100,000 บาท จะเทียบสองทางให้ยุติธรรม:

- ลงทุนเอง — เอา 100,000 ใส่กองตัวเอง → มีเงินทำงาน 100,000

- RMF — เอา 100,000 ใส่ RMF → สรรพากรคืนภาษีให้ (ฐาน 20%) = ได้เงินสดคืนมา 20,000 บาท

จุดสำคัญอยู่ตรงนี้: ตอนนี้คุณถือกอง 100,000 เท่ากันทั้งสองทาง แต่ฝั่ง RMF มีเงินสดติดมืออีก 20,000 แล้วคุณจะทำยังไงกับมัน?

- ถ้า เอา 20,000 ไปใช้จ่ายหมด → สองฝั่งเหลือเงินทำงาน 100,000 เท่ากัน แต่ RMF ค่าธรรมเนียมแพงกว่า → RMF แพ้แทบทุกกรณี

- ถ้า เอา 20,000 ไปลงทุนต่อ → ฝั่ง RMF มีเงินทำงาน 120,000 (ด้วยต้นทุนจริงแค่ 100,000) เงินก้อนนี้ทบต้นไปด้วย → นี่คือแต้มต่อที่แท้จริงของ RMF

พูดง่าย ๆ คือ ภาษีที่คืนมาจะกลายเป็นแต้มต่อก็ต่อเมื่อเอามันกลับไปลงทุนต่อ ไม่ใช่เอาไปใช้ ถ้าใช้หมด เท่ากับโยนแต้มต่อทิ้ง เหลือแต่ข้อเสีย (ค่าธรรมเนียมแพง + เงินล็อกถึง 55) — นี่คือจุดที่คนพลาดบ่อยที่สุดเวลาเทียบ (ในเครื่องมือจึงสมมติให้นำเงินคืนภาษีไปลงทุนต่อที่อัตราเดียวกับ "ลงทุนเอง" เสมอ)

3. ขาที่ 2 — "ค่าธรรมเนียม" คือศัตรูเงียบที่กินทบต้น

ผลตอบแทนสุทธิ = ผลตอบแทนก่อนหัก − ค่าธรรมเนียม

กองทุนทุกกองมีค่าใช้จ่ายรวม (TER — Total Expense Ratio) ที่หักจาก NAV ทุกวันโดยที่คุณไม่เห็นเป็นบิล มันแฝงอยู่ในราคากองที่ลดลง

ค่าธรรมเนียมจริงคร่าว ๆ (อ้างอิงปี 2568):

- หุ้น Active (บริหารเชิงรุก) — ผลตอบแทนก่อนหัก ~9% หัก TER ~1.5–2.0% → เหลือสุทธิ ~7–7.5%

- หุ้น Index/Passive — ~8.5% หัก TER ~0.5–0.7% → เหลือสุทธิ ~7.8–8%

- ตราสารหนี้ — ~3% หัก TER ~0.3–0.5% → เหลือสุทธิ ~2.5–2.7%

เทียบกับ ETF ต่างประเทศ ที่ค่าใช้จ่ายต่ำสุด (Expense Ratio + ต้นทุน FX รวมกันมักแค่ ~0.1–0.3%)

ทำไม 1% ถึงสำคัญมาก

ค่าธรรมเนียมส่วนต่าง 1% ต่อปีฟังดูน้อย แต่เมื่อทบต้น 20–30 ปี มันกินเงินสะสมของคุณไปได้ 20–30% ของมูลค่าปลายทาง

ลองนึกภาพ: ลงเงิน 120,000/ปี เป็นเวลา 20 ปี

- กอง Active TER 1.7% → ค่าธรรมเนียมสะสมที่ "หายไป" อาจเป็นเงินหลักล้านบาท

- กอง Index TER 0.6% → เสียน้อยกว่ามาก

ถ้าจะซื้อ RMF ให้เลือกกอง Index/Passive ค่าธรรมเนียมต่ำ ไม่ใช่กอง Active ที่ค่าธรรมเนียมแพง เพราะค่าธรรมเนียมที่แพงเกินไปจะ "กินภาษีคืน" จนหมดและทำให้แต้มต่อของ RMF หายไป

4. จุดพลิก — ภาษีคืน (ก้อนเดียว) ปะทะ ค่าธรรมเนียม (ทุกปี ทบต้น)

นี่คือสมการในใจที่เครื่องมือคำนวณให้:

RMF จะคุ้ม เมื่อ:

ภาษีที่ได้คืนครั้งแรก (ทบต้น) > ผลตอบแทนส่วนเกินจากค่าธรรมเนียมที่ต่ำกว่า (ทบต้น)

- ฐานภาษียิ่งสูง → ภาษีคืนยิ่งเยอะ → RMF ยิ่งมีโอกาสคุ้ม

- ค่าธรรมเนียม RMF ยิ่งสูง / ถือยิ่งนาน → ส่วนเสียจากค่าธรรมเนียมยิ่งใหญ่ → ลงทุนเองยิ่งได้เปรียบ

ระวังกับดักความคิด "ฐานภาษีสูง = ซื้อ RMF เลย คุ้มแน่": ฐานภาษีสูงแค่ทำให้ RMF ออกตัวนำเยอะขึ้น (ภาษีคืนก้อนใหญ่) แต่ไม่ได้แปลว่าชนะอัตโนมัติ เพราะ RMF ยังต้องแบกค่าธรรมเนียมแพงที่กินทบต้นทุกปีอยู่ดี

ถ้าคุณฐานภาษีสูงแต่ดันไปเลือกกอง Active ค่าธรรมเนียม 1.7% ค่าธรรมเนียมก็อาจกินภาษีคืนจนหมด แล้วลงทุนเองในกองถูก ๆ ชนะได้ — คำตัดสินสุดท้ายจึงอยู่ที่ "คุณเลือกกองค่าธรรมเนียมต่ำหรือเปล่า" เสมอ ไม่ใช่แค่ฐานภาษีสูงแล้วจบ

5. ตัวแปรที่สามที่คนมักลืม — สภาพคล่องและการล็อกเงินถึงอายุ 55

ตัวเลขผลตอบแทนไม่ใช่ทุกอย่าง เงื่อนไขการถอน สำคัญพอ ๆ กัน

- RMF — ล็อกถึง อายุ 55 (และถือครบ 5 ปี) · กำไรยกเว้นภาษีถ้าถือครบเงื่อนไข

- ลงทุนเอง หุ้นไทย/กองรวมในตลาด — ถอนได้ทุกเวลา · กำไรยกเว้นภาษี

- ETF ต่างประเทศ — ถอนได้ทุกเวลา · เสียภาษีกำไรตอนนำเงินกลับไทย (ดูข้อ 6)

- ประกันออมทรัพย์ — ถอนตามเงื่อนไขกรมธรรม์

ถ้าอยากใช้เงินก่อนอายุ 55

RMF จะ ถอนไม่ได้เลย ถ้าฝืนถอนก่อน ถือว่าผิดเงื่อนไข ต้องคืนภาษีที่เคยได้ทั้งหมด (และอาจมีเบี้ยปรับ) เครื่องมือจึงตัดมูลค่า RMF ที่ "ใช้ได้จริง" เป็น 0 ถ้าคุณตั้งอายุที่อยากใช้เงินไว้ก่อน 55

ดังนั้นถ้าคุณอายุ 35 แต่วางแผนจะใช้เงินตอน 50 — RMF ไม่ใช่เครื่องมือสำหรับเป้าหมายก้อนนี้ ต่อให้ฐานภาษีสูงแค่ไหน เพราะเงินถูกล็อก ควรเลือกลงทุนเอง/ETF ที่ถอนได้

6. กรณีพิเศษ — ETF ต่างประเทศ และภาษีนำเงินกลับ

ETF ต่างประเทศ (เช่นกองที่ลงทุนหุ้นทั่วโลก/สหรัฐฯ) มีจุดเด่นคือ ค่าธรรมเนียมต่ำที่สุด + กระจายสู่ตลาดโลก แต่มีต้นทุนภาษีที่ต้องเข้าใจ:

- ตามกฎเงินได้จากต่างประเทศที่นำกลับเข้าไทยต้องเสียภาษีเงินได้บุคคลธรรมดา ตามขั้น — แต่เก็บเฉพาะ ส่วนที่เป็นกำไร เงินต้นไม่โดน

ในเครื่องมือ คุณตั้งอัตราภาษีกำไร ETF ได้เอง (ดีฟอลต์ = อัตราขั้นบนของคุณ) และตั้งเป็น 0 ได้ถ้าวางแผนนำกลับในช่วงที่ได้รับยกเว้น

สรุป ETF ต่างประเทศเหมาะกับ:

- คนฐานภาษีต่ำ (ภาษีกำไรตอนนำกลับน้อย)

- เงินส่วนที่เกินวงเงินลดหย่อนไปแล้ว (ใช้สิทธิ RMF/SSF เต็มแล้ว)

- คนที่วางแผนจังหวะนำเงินกลับให้ตรงช่วงยกเว้นได้

หมายเหตุ: หุ้นไทยและ RMF (ถือครบเงื่อนไข) กำไรยกเว้นภาษี จึงไม่มีต้นทุนภาษีตอนถอน — เป็นแต้มต่อที่ ETF ต่างประเทศไม่มี

7. ตอนถอนเงิน — ก้อนเดียว vs ทยอยถอน

มูลค่าปลายทางเป็นแค่ครึ่งเรื่อง อีกครึ่งคือ "แล้วจะเอาเงินออกมาใช้ยังไง"

แบบถอนก้อนเดียว

ได้เงินรวมทีเดียว เหมาะกับคนที่มีแผนใช้เงินก้อน (ปิดหนี้บ้าน ซื้ออสังหาฯ ฯลฯ)

แบบทยอยถอน — เงินที่เหลือยังโตต่อ

ระหว่างถอน เงินก้อนที่เหลือยังลงทุนอยู่ มักย้ายเข้าสินทรัพย์เสี่ยงต่ำ ผลตอบแทนช่วงถอนจึงต่ำกว่าช่วงสะสม (สมมติ ~3%) มี 2 วิธีย่อย:

a) ถอนให้หมดในกี่ปี (Annuity)

กระจายเงินก้อนเป็นรายปีให้หมดพอดีใน N ปี เช่น 20 ปี โดยเงินที่เหลือยังโตต่อ เหมาะกับคนที่รู้ว่าจะใช้เงินช่วงไหน

b) ถอน X% ต่อปี (กฎ 4%)

ถอนเป็นเปอร์เซ็นต์คงที่ของเงินก้อนทุกปี กฎคลาสสิกคือ 4%/ปี

- ถ้า อัตราถอน ≤ ผลตอบแทน → เงินแทบ "ไม่มีวันหมด" (โตทันที่ถอน)

- ถ้า อัตราถอน > ผลตอบแทน → เงินจะค่อย ๆ ร่อยหรอจนหมดในที่สุด

ถ้าใครลองปรับในเครื่องมือมีจะเห็นกราฟ "ภูเขา" — สะสมขึ้นไปจนถึงอายุที่เริ่มถอน แล้วค่อย ๆ ลดลงตามการถอน โดยแต่ละเส้น (RMF / ETF / ลงทุนเอง) เริ่มถอนคนละอายุ เพราะ RMF ต้องรอปลดล็อกที่ 55

8. ถือยาวรวยจริงไหม? แล้วต้องคอยสับกองไหม

คอยสับกองตามกองที่กำลังมาแรง ช่วยไหม? — มักไม่ช่วย

มีงานวิจัยระดับโลกชื่อ SPIVA เก็บข้อมูลมาหลายสิบปี พบว่าในระยะ 15–20 ปี กองที่จ้างผู้จัดการเก่ง ๆ มาเลือกหุ้น (Active) เกือบ 9 ใน 10 กองแพ้ดัชนี (Index) สาเหตุหลักคือค่าธรรมเนียมที่แพงกว่า

แปลว่า การไล่ "สับกองตามโพย" ที่กองไหนเพิ่งแรงปีที่แล้ว มักไม่ช่วยให้รวยขึ้น เพราะกองที่แรงปีนี้อาจร่วงปีหน้า

แล้วควรสับกองตอนไหน? สับเพื่อ 2 เรื่องนี้พอ ไม่ใช่เพื่อไล่ราคา:

- ย้ายจากกองแพง → กอง Index ถูก เพื่อลดค่าธรรมเนียม

- ใกล้อายุ 55 ลดหุ้น เพิ่มตราสารหนี้ กันตลาดตกตอนจะถอน

ข้อดีคือ สับกองภายใน RMF ไม่ถือว่าขาย ไม่กระทบสิทธิ์ภาษี — แต่ระวัง มันยังมีค่าธรรมเนียมสับกองอยู่ (บางบลจ.ฟรี บางบลจ.คิด ~1%) เช็คใน factsheet ก่อนทุกครั้ง

แล้วเลือกกองยังไงไม่ต้องมานั่งสับบ่อย ๆ?

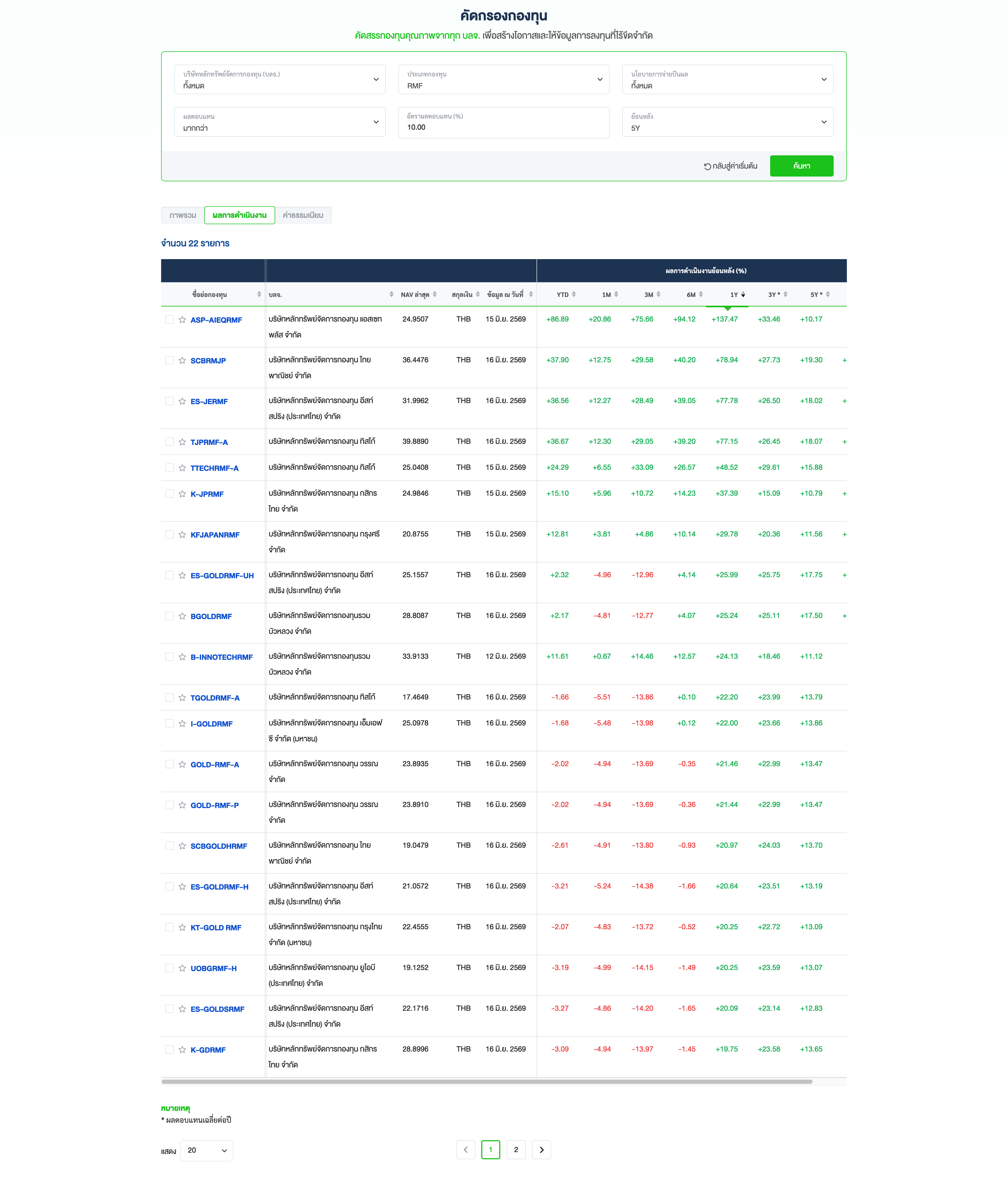

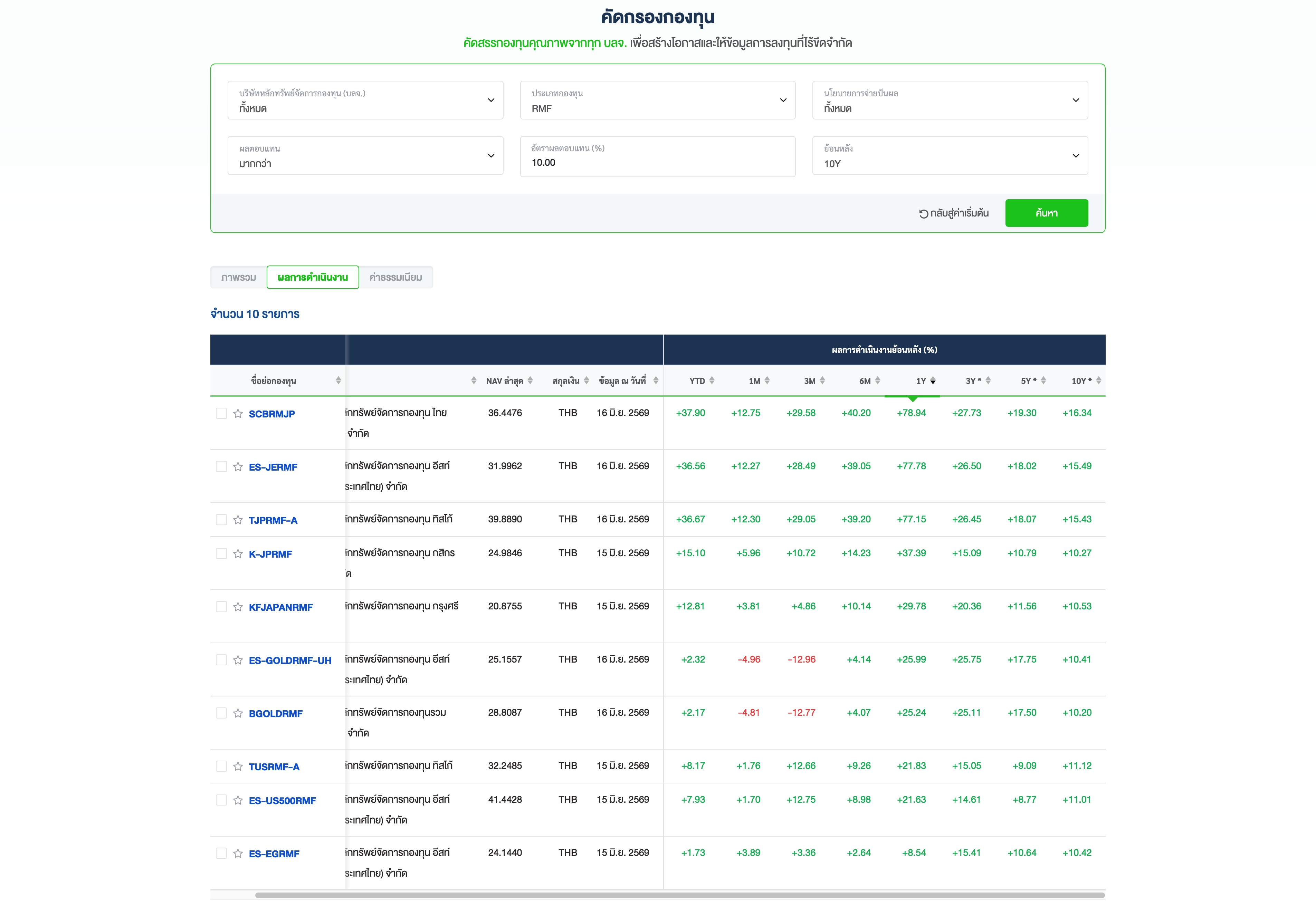

อย่าเลือกจาก "ตารางผลตอบแทนย้อนหลัง" (แบบหน้าจอคัดกรองกองที่เรียงกองเด่นปีล่าสุด) เป็นหลัก เพราะกองที่ติดท็อปปีนี้มักไม่ใช่กองที่ติดท็อปปีหน้า ให้ดู 3 อย่างนี้แทน มาลองดูตัวอย่างจริงกัน:

เห็นกองท็อปทำได้ดีกว่าเพื่อน อาจรู้สึกว่า "ก็สับไปกองนั้นสิ" — แต่เรารู้ว่ากองไหนที่ 1 ก็ต่อเมื่อมัน "ผ่านไปแล้ว" ย้อนกลับไปซื้อไม่ได้ และกองที่นำรอบนี้มักไม่ใช่กองที่นำรอบหน้า และตามเชิงอรรถของตาราง ผลตอบแทนตั้งแต่ 1 ปีขึ้นไปแสดงเป็น % ต่อปี (ไม่ใช่ยอดสะสม) — ดังนั้น ~10–16%/ปี ตลอด 10 ปีถือว่า ดีอยู่แล้ว ไม่น่าผิดหวังที่ต้องไปไล่สับหาเพิ่ม การไล่สับมักได้ น้อยลง (ค่าสับ + เข้าผิดจังหวะอีก) อยากให้มันกรองนโยบายได้ด้วยจังจะได้เทียบกันไปเลย ไว้ต้องไปหาเว็บที่เค้าทำมาให้เทียบแล้วแชร์กันซะแล้ว

ปัจจัยที่ใช้คัดเลือกกอง

- ค่าธรรมเนียม (TER) ต่ำ — ตัวนี้ทำนายผลตอบแทนระยะยาวได้ดีกว่าผลตอบแทนย้อนหลังเสียอีก

- กองอิงดัชนี (Index) ในสินทรัพย์ที่อยากได้ (หุ้นไทย / หุ้นโลก / ตราสารหนี้)

- เลือก บลจ. ที่มีกองครบหลายธีม — เผื่อวันหน้าอยากปรับพอร์ต จะได้สับ "ภายใน บลจ. เดียว" ซึ่งง่ายและมักถูกกว่าการย้ายข้าม บลจ.

ค่าสับกองไม่ได้มีแค่ front-end fee เสมอไป — บางกองคิด back-end/exit fee ของกองต้นทางด้วย ดูเลขจริงในหนังสือชี้ชวน/factsheet ของแต่ละกอง

ถือยาวรวยจริงไหม? — จริง แต่ไม่ได้มาจากการเดากองถูก มันมาจาก 2 อย่าง: ลงต่อเนื่องทุกปี (วินัย) + ปล่อยให้เวลาทบต้น — ถ้าเลือกกองค่าธรรมเนียมต่ำไว้

9. มองอีกมุม — RMF จริง ๆ แล้วคือ "การออมแบบบังคับ" ที่มีของแถม

หลายคนเกลียด RMF ตรงที่ "ถอนไม่ได้จนอายุ 55" — แต่ข้อเสียข้อนี้แหละที่กลายเป็นข้อดีซ่อนอยู่

เพราะคนส่วนใหญ่ที่ลงทุนเองแบบถอนได้ตลอด มักแพ้ใจตัวเอง: ตลาดตกก็ขายหนีตอนล่าง ตลาดขึ้นก็อยากเอาเงินไปใช้ สุดท้ายไม่ได้อยู่ในตลาดนานพอจะเก็บเกี่ยวพลังทบต้น

RMF ที่ถอนไม่ได้ จึงทำหน้าที่เหมือน "กระปุกออมสินที่ทุบไม่ได้" — บังคับให้คุณอยู่ในตลาดยาว ๆ แถมยังได้ภาษีคืนเป็นโบนัสตั้งต้น มองแบบนี้ RMF ไม่ใช่แค่เครื่องมือลดภาษี แต่เป็น เครื่องมือฝึกวินัยการออม ที่จ่ายโบนัสให้ตั้งแต่ปีแรก

ถ้าลง Active ค่าธรรมเนียมแพง วินัยที่ดีก็ถูกค่าธรรมเนียมกัดกินทิ้งได้ เลือกกอง Index ต้นทุนต่ำ แล้วปล่อยให้เวลากับวินัยทำงานอาจจะดีกกว่า ไม่ได้หมายความว่า active ไม่ดีนะครับ ต้องลองศึกษาตัวเลือกอื่นๆ ประกอบการตัดสินใจดูครับ มันไม่เสมอไปแค่มีโอกาสมากกว่า

10. สรุป — เลือกแบบไหนดี?

RMF / กองลดหย่อน คุ้มเมื่อ

- ฐานภาษีสูง (20–35%) → ภาษีคืนเยอะ พอชดเชยค่าธรรมเนียมได้

- เลือกกอง Index/Passive ค่าธรรมเนียมต่ำ (TER ~0.5–0.7%) ไม่ใช่ Active แพง ๆ

- อายุใกล้ 55 (เช่น 45 ปีขึ้นไป) → ล็อกสั้น ถือแค่ ~5 ปีก็ถอนได้ ได้ภาษีคืนโดยแทบไม่ต้องทนล็อกนาน

ลงทุนเอง / ETF คุ้มเมื่อ

- ฐานภาษีต่ำ (0–10%) → ภาษีคืนนิดเดียว ไม่คุ้มที่จะล็อกเงิน

- อายุยังน้อย → ล็อกถึง 55 = นาน 20–30 ปี หรืออาจต้องใช้เงินก่อน 55 (RMF ถอนไม่ได้)

- กอง RMF ที่มีให้เลือกค่าธรรมเนียมแพง (Active 1.5–2%) จนกินภาษีคืนหมด

สรุปตามฐานภาษี

- ฐาน 0–10% → ภาษีคืนน้อย ลงทุนเอง/ETF มักคุ้มกว่า ไม่ต้องล็อกเงินถึง 55

- ฐาน 15% → ก้ำกึ่ง RMF คุ้มเฉพาะกอง Index ค่าธรรมเนียมต่ำ + ถือยาว

- ฐาน 20–35% → ภาษีคืนเยอะ RMF มีโอกาสคุ้ม ถ้าเลือกกองค่าธรรมเนียมต่ำ

สรุปตามอายุ

RMF บังคับถือถึงอายุ 55 (และอย่างน้อย 5 ปี) อายุจึงเปลี่ยน "ราคาของการล็อกเงิน" ไปเลย:

- อายุน้อย (25–35) → ล็อกยาว 20–30 ปี ต้นทุนสภาพคล่องสูง ถ้าฐานภาษียังต่ำ ลงทุนเองยืดหยุ่นกว่า

- อายุกลาง (40–50) → จุดที่ RMF มักลงตัวสุด ฐานภาษีสูงแล้ว + ล็อกเหลือไม่นาน

- อายุใกล้ 55 (50+) → ล็อกแค่ ~5 ปี ได้ภาษีคืนเร็ว ถอนได้ไว คุ้มสุด ๆ

11. กลยุทธ์ที่ดี

ในชีวิตจริง คนส่วนใหญ่ไม่ต้องเลือกข้างเด็ดขาด แต่ผสมตามลำดับความคุ้ม:

- ใช้สิทธิที่ได้ของฟรีก่อน — ถ้ามี PVD/กองทุนสำรองเลี้ยงชีพที่นายจ้างสมทบ ใส่ให้ได้สมทบเต็มก่อน (นี่คือผลตอบแทนทันทีที่ไม่มีที่ไหนให้)

- เคลียร์หนี้ดอกเบี้ยสูง + มีเงินสำรองฉุกเฉิน 3–6 เท่าค่าใช้จ่ายรายเดือน ก่อนลงทุนล็อกยาว

- ใช้วงเงินลดหย่อนที่คุ้ม — ถ้าฐานภาษีสูง ซื้อ RMF/SSF/Thai ESG กอง Index ค่าธรรมเนียมต่ำ ให้พอลดภาษีในจุดที่คุ้ม

- เงินส่วนที่เกินวงเงินลดหย่อน หรือเงินที่อาจต้องใช้ก่อน 55 → ลงทุนเอง / ETF ต่างประเทศ ที่ค่าธรรมเนียมต่ำและถอนได้

วงเงิน RMF สูงสุด = 30% ของเงินได้ แต่ไม่เกิน 500,000 บาท (และเมื่อรวมกับ SSF/PVD/กบข./ประกันบำนาญ ต้องไม่เกิน 500,000 บาท) — ส่วนที่เกินนี้ลงทุนเองคุ้มกว่าเสมอ เพราะไม่มีภาษีคืนมาชดเชยค่าธรรมเนียมแล้ว

12. ลองเล่นเองในเครื่องมือ

อ่านหลักการจบแล้ว ลองปรับสไลเดอร์ในเครื่องมือ "ซื้อกองลดหย่อนคุ้มกว่าลงทุนเองไหม?" กันดีกว่า

- เลื่อน "รายได้" → เปลี่ยนฐานภาษี ดูว่าฝั่งไหนชนะ

- เลื่อน "ค่าธรรมเนียม RMF" จาก 0.6% → 1.7% → ดูบรรทัดสรุปพลิกจาก RMF เป็นลงทุนเอง

- กดปุ่ม preset "หุ้น Index" vs "หุ้น Active" เทียบกัน

- เปลี่ยน "อายุที่อยากเริ่มใช้เงิน" ให้ต่ำกว่า 55 → เห็นว่า RMF ถอนไม่ได้เลย

คำเตือน

ทั้งหมดนี้เป็น ประมาณการเพื่อการศึกษา ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีตไม่ได้การันตีผลในอนาคต ผลตอบแทนจริงผันผวนได้ และการลงทุนเองต้องอาศัยวินัยและความรู้ กฎภาษี อาจเปลี่ยนแปลงได้ ควรตรวจสอบกับกรมสรรพากรหรือที่ปรึกษาการเงินที่ได้รับใบอนุญาตก่อนตัดสินใจจริงครับ

ฟรี ไม่ต้องสมัครสมาชิก

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →