- Tax

- Personal Finance

- Blog

ภาษีบุคคลธรรมดา 2568 ฉบับเข้าใจทั้งหมด

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

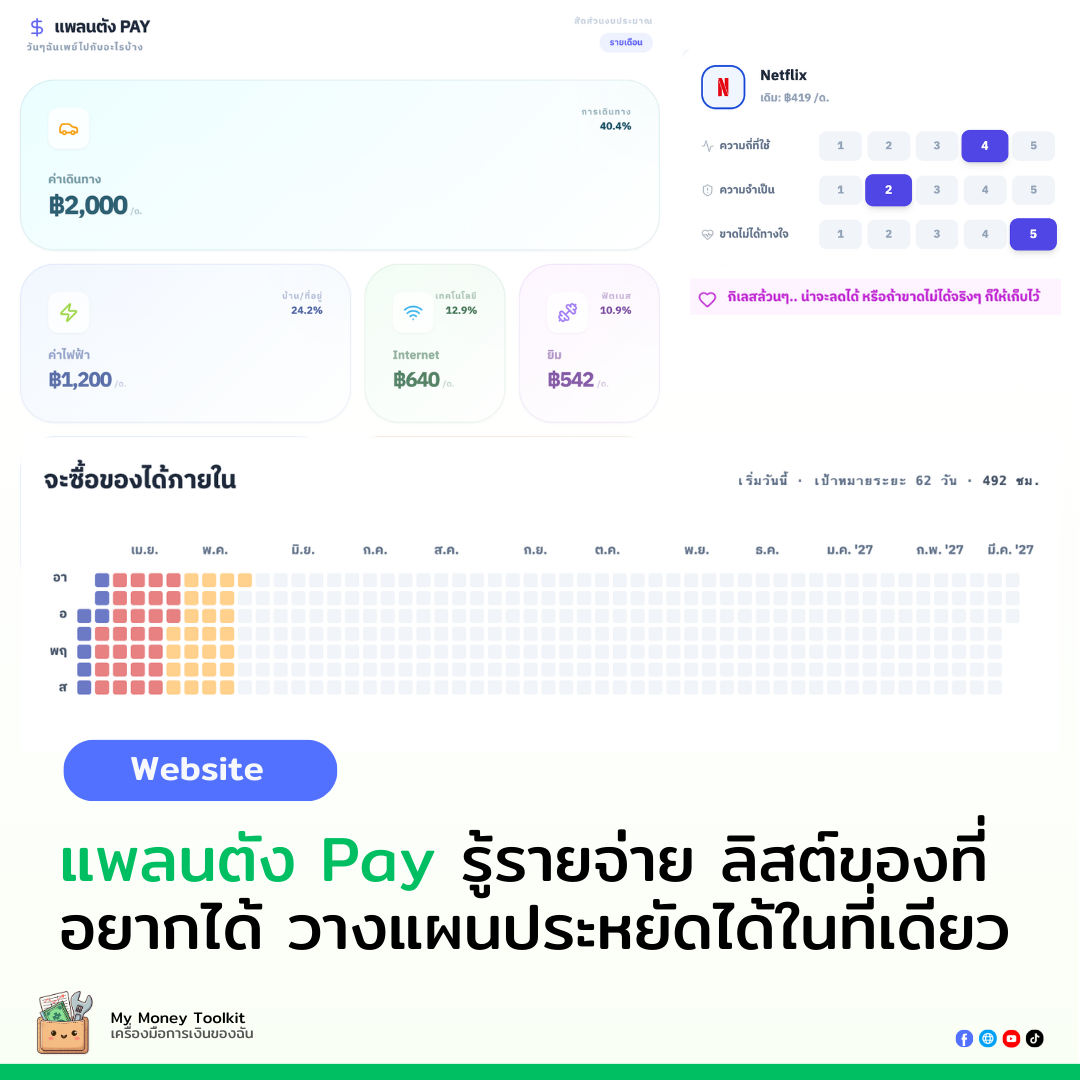

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

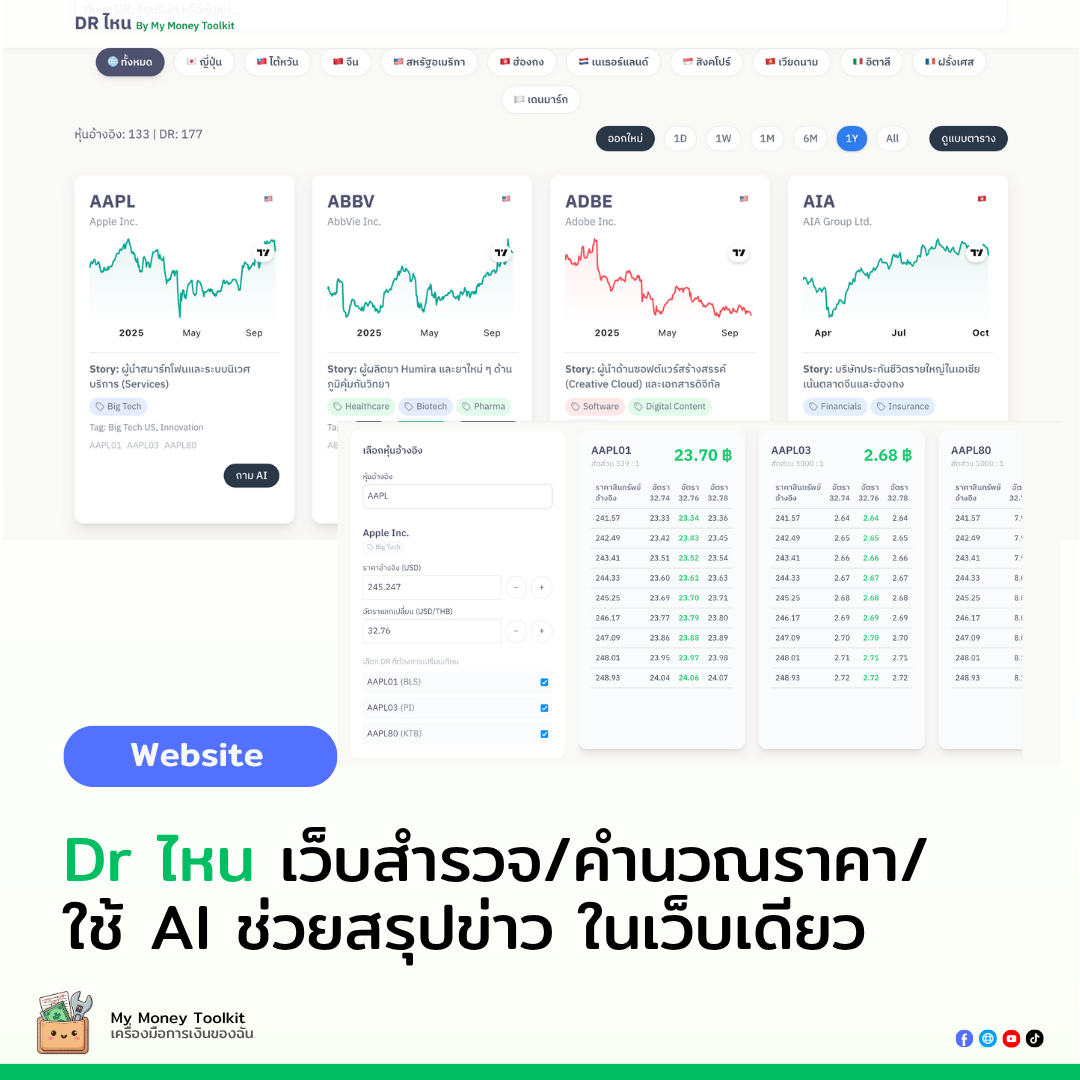

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

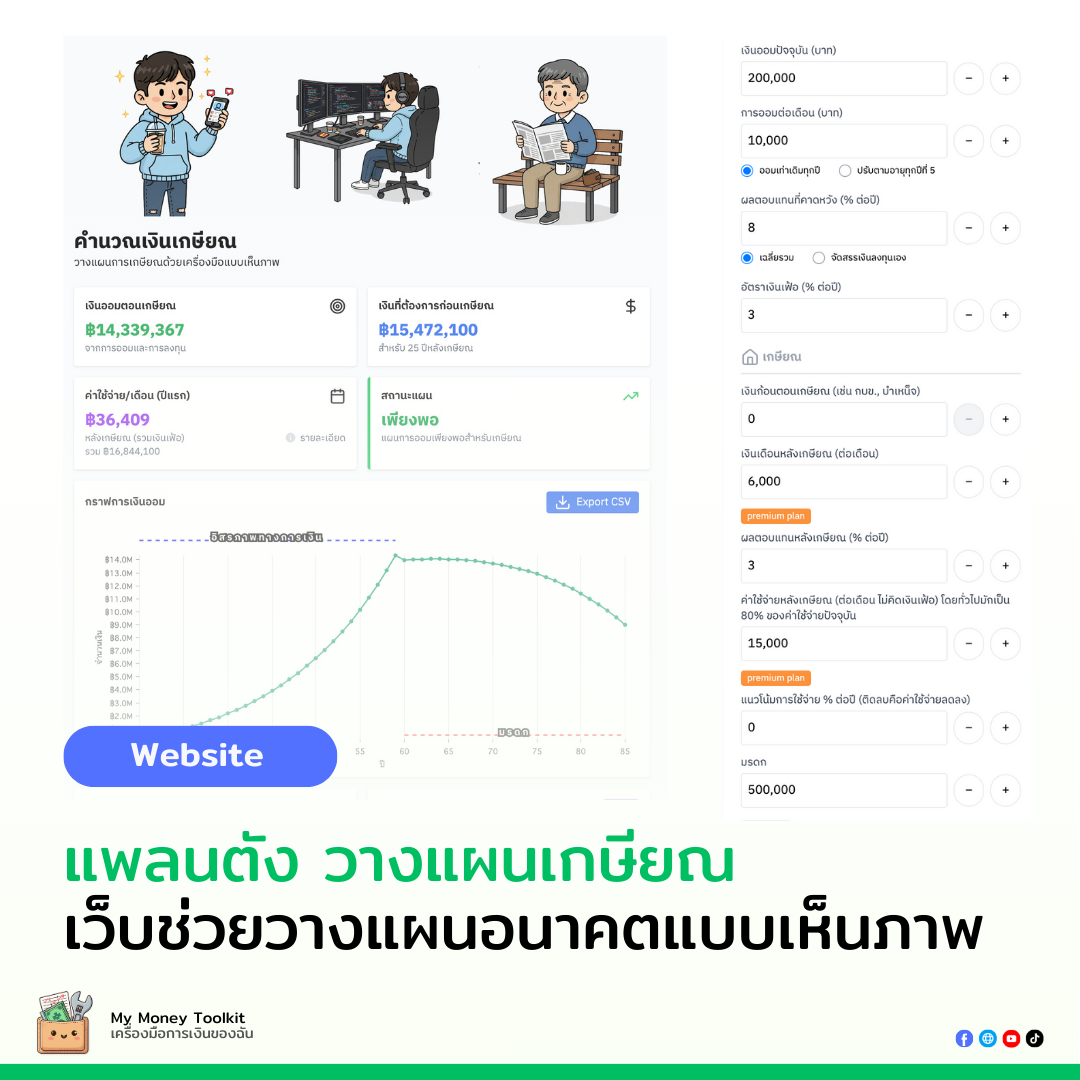

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

ปีนี้ใครอยากทำความเข้าใจเรื่องภาษีบุคลธรรมดา ลดหย่อนอะไรได้บ้าง มาอัพเดตกันครับ

หากยื่นไม่ถูกต้องโดนอะไรบ้าง

เบี้ยปรับ (ค่าปรับเสียเพิ่มจากเดิม)

- ยื่นไม่ตามกำหนด เสียเบี้ยปรับ 2 เท่า ของภาษีที่ต้องจ่าย อาจรวมถึงจำคุกด้วย

- ยื่นทันแต่เสียไม่ครบ เสียเบี้ยปรับ 1 เท่า ของภาษีที่ต้องจ่าย

เงินเพิ่ม

- คำนวณจากที่จ่ายไม่ครบ 1.5% ต่อเดือน คิดง่ายๆคือ 18% ต่อปี ตั้งแต่วันที่ต้องยื่น

ภาษีจะคิดย้อนหลังกันได้ 5 ปี

ใครต้องยื่นบ้าง

ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีภาษีจะมีหน้าที่ต้องยื่นแบบฯ ก็ต่อเมื่อมีเงินได้ถึงเกณฑ์ขั้นต่ำตามที่กฎหมายกำหนด ไม่ว่าเมื่อคำนวณภาษีแล้ว จะมีภาษีต้องชำระเพิ่มเติมหรือไม่ก็ตาม

คนโสด ที่มีรายได้เป็นเงินเดือนตั้งแต่ 120,000 บาท ต่อปี หรือต่อเดือน 10,000 บาท หรือมีเงินได้ประเภทอื่นที่ไม่ใช่เงินเดือน หรือ 60,000 บาท ต่อปี หรือ 5,000 บาทต่อเดือน มีหน้าที่ต้องยื่นภาษี

สมรส ที่มีรายได้เป็นเงินเดือนตั้งแต่ 220,000 บาท ต่อปี หรือต่อเดือน 18,333 บาท หรือมีเงินได้ประเภทอื่นที่ไม่ใช่เงินเดือน หรือ 120,000 บาท ต่อปี หรือ 10,000 บาทต่อเดือน มีหน้าที่ต้องยื่นภาษี

สรรพากรมีการเก็บภาษีเงินได้บุคคลธรรมดา

มีวิธีการคำนวณ 2 แบบ คือ

วิธีที่ 1 ขั้นบันได

วิธีที่ 2 แบบเหมา

แบบไหนเยอะกว่าเสียแบบนั้น

แบบเหมา

คือรายได้นอกเหนือประเภทที่ 1 (เงินเดือน) หากรายได้จากทางอื่นทั้งหมดมีจำนวนรวมกันตั้งแต่ ให้คำนวณในอัตราร้อยละ 0.5 ของยอดเงินได้พึงประเมิน ถ้าไม่เกิน 5,000 บาท คิดแบบย้อนกลับรายได้ไม่มช่เงินเดือนคือ 1,000,000 คำนวณวิธีนี้ด้วยแบบไหนมากกว่าเอาแบบนั้น

โดยปกติยื่นแบบออนไลน์จะคำนวณให้เราอยู่แล้วว่าจ่ายแบบไหน

ขั้นบันได จากเงินได้สุทธิ

ใครมาถามเราว่าเสียภาษีเท่าไหร่เราควรเข้าใจที่ไปที่มาก่อน

รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

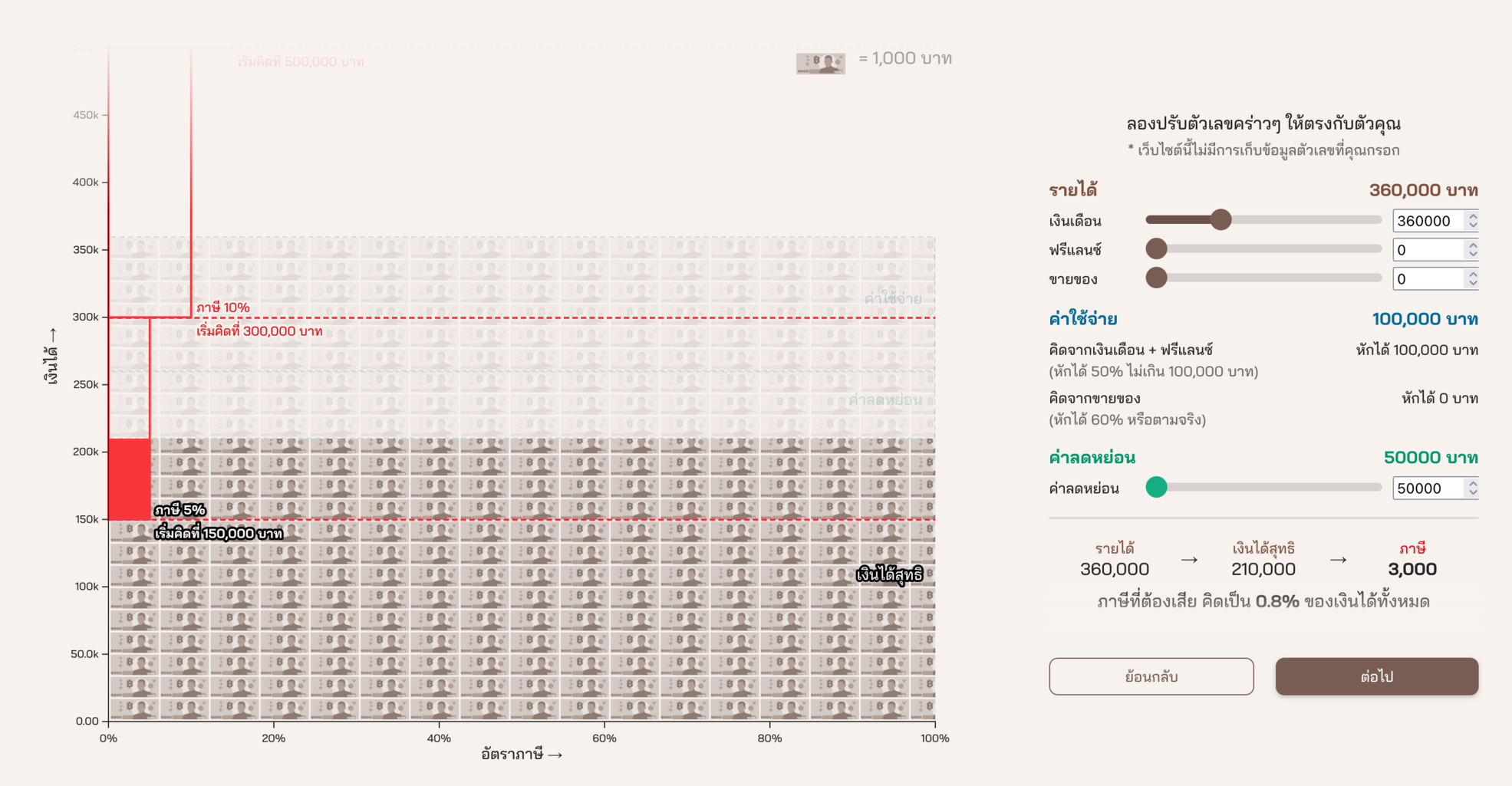

แล้วเอาวางในตารางว่าแต่ละส่วนใส่เท่าไหร่ ซึ่งมีคนใจดีทำภาพให้ดูแบบว้าวๆ เข้าใจง่ายแล้วที่ เว็บ how to tax เข้าใจภาษีแบบ "เห็นภาพ”

https://taepras.github.io/howtotax/

แนะนำให้ไปลองเล่นกันดูได้

แนะนำให้ไปลองเล่นกันดูได้

โดยก่อนที่เราจะไปลองโปรแกรมคำนวณ เรามาอธิบายแยกในส่วนของสมการกัน

รายได้

รายได้แบ่งเป็นหมวด อยู่ 8 หมวด ได้แก่

-

40 (1) เงินเดือนเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ มนุษย์เงินเดือน เข้าอันนี้หมด -

40 (2) ค่าจ้างทั่วไปฟรีแลนซ์ เบี้ยประชุม บำเหน็จ โบนัส ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด Affiliate เข้าอันนี้นะ -

40 (3) ค่าลิขสิทธิ์และทรัพย์สินทางปัญญาค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล อันนี้ขอไม่ลงรายละเอียด -

40 (4) ดอกเบี้ย เงินปันผล คริปโตพวกนักลงทุนควรอ่านอันนี้เพราะเกี่ยวข้องเต็มๆ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ เป็นต้น ซึ่งบางรายการเราจะโดนหัก ณ ที่จ่ายไปแล้วด้วย ถ้าใครเงินได้เยอะก็ใช้ Final tax ได้ ตามอ่านเพิ่มบทความที่เราเคยเขียนได้

https://mymoneytoolkit.app/posts/tax -

40 (5) ค่าเช่าเงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก การให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว คนที่ปล่อยเช่าคอนโดค่าเช่าต้องนำมาเป็นรายได้ด้วย -

40 (6) ค่าวิชาชิพอิสระคือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้ อันนี้ขอไม่ลงรายละเอียด -

40 (7) รับเหมาเงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ -

40 (8) เงินได้อื่นๆได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว ขายของออนไลน์ อยู่ในนี้

อ่านแบบละเอียดได้ที่: https://www.rd.go.th/553.html

ปล.รายได้ขายของหรือบริการ(ค่าจ้าง ที่ไม่ใช่เงินเดือน)เกิน 1.8 ล้านบาท อย่าลืมไปจด VAT บุคคลธรรมดา ด้วย!

ค่าใช้จ่าย

ค่าใช้จ่ายที่เราเอาหักได้ การทำของย่อมมีต้นทุน ซึ่งแต่ละหมวดก็จะมีการหักที่จ่ายต่างกัน โดยสรุปมีดังนี้

-

40 (1) เงินเดือนกับ40 (2) รับจ้างทั่วไป- หักเหมา 50% ไม่เกิน 100,000 บาท -

40 (3) ค่าแห่งลิขสิทธิ์หรือสิทธิ50% ไม่เกิน 100,000 บาท หรือตามจริง -

40 (4) หมวด ดอกเบี้ยนักลงทุน เขาถือว่าไม่มีต้นทุน หักค่าใช้จ่ายไม่ได้ -

40 (5) ค่าเช่าหักเหมาจ่าย 10-30% ตามประเภท หรือหักตามจริง โดยเงินผ่อนถือเป็นหนี้เอามาเป็นค่าใช้จ่ายไม่ได้ ให้หักแบบเหมาอาจจะง่ายกว่า -

40 (6) ค่าวิชาชิพอิสระหักเหมาจ่าย 30-60% ตามประเภท หรือหักตามจริง -

40 (7) เงินได้จากการรับเหมาหักเหมาจ่าย 60% หรือหักตามจริง -

40 (8) เงินได้อื่นๆหักเหมาจ่าย 60% หรือหักตามจริง

ตรงนี้จะเห็นว่ามนุษย์เงินเดือนเสียเปรียบมาก เพราะได้แค่นี้ทั้งที่มีค่าใช้จ่ายมากอยู่เหมือนกัน ค่ารถค่าเดินอะไรอีกแต่หักได้เพียงเท่านี้

ส่วนอาชีพอื่นถ้ารายจริงเยอะก็สามารถนำมาหักค่าใช้จ่ายตามจริงได้

อ่านแบบละเอียดได้ที่: https://www.rd.go.th/556.html

ค่าลดหย่อน (อัปเดตสำหรับปีภาษี 2568)

มาในส่วนของค่าลดหย่อนที่หลายคนรอคอย ซึ่งแต่ละปีไม่เหมือนกันต้องคอยอัพเดตตามมาตราการของรัฐซึ่งก็จะมีซ้ำอยู่บ้างก็พอจะใช้ได้ทุกปีได้แก่

-

ลดหย่อนส่วนตัว60,000 บาท -

ลดหย่อนคู่สมรส(ไม่มีเงินได้) 60,000 บาท -

ลดหย่อนบุตรคนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 3 คน เกิดหลัง 2561 เป็นคนละ 60,000 บาท หากอายุ 20 - 25 ต้องยังเรียนอยู่ -

ลดหย่อนบิดามารดาคนละ 30,000 บาท อายุ 60 ปี 1 คนใช้ได้ 1 สิทธิ์เท่านั้น(พี่น้องจะยื่นพ่อซ้อนกันไม่ได้) รายได้พ่อแม่ต้องไม่เกิน 30,000 บาท ต่อปีหรือ 2,500 จะดอกเบี้ยบำนาญรวมหมด (พอไหม?)* -

ลดหย่อนผู้พิการคนละ 60,000 สำหรับผู้ที่ดูแลผู้พิการ -

ค่าฝากครรภ์และทำคลอดตามจ่ายจริงไม่เกินท้องละ 60,000 บาท หักลบสวัสดิการ -

เบี้ยประกันสุขภาพบิดามารดาตามจ่ายจริงรวมทุกคนไม่เกิน 15,000 บาท พ่อแม่อายุเท่าไหร่ก็ได้ แต่รายได้ของพ่อหรือแม่ต้องไม่เกิน 30,000 บาทต่อปี -

เบี้ยประกันชีวิตตามจ่ายจริงไม่เกิน 100,000 บาท กำหนดฝากตั้งแต่ 10 ปีขึ้นไป -

เบี้ยประกันสุขภาพตามจ่ายจริงไม่เกิน 25,000 บาท และรวมกับประกันชีวิตไม่เกิน 100,000 บาท -

กองทุนสํารองเลี้ยงชีพ (PVD) / กองทุนสงเคราะห์ครูโรงเรียนเอกชน / กบข.ตามที่จ่ายจริงแต่ไม่เกิน 15% ของเงินเดือน กบข. ได้สูงสุด 30% ของเงินเดือน และเมื่อรวมกันทั้งหมดแล้วไม่เกิน 500,000 -

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)ตามที่จ่ายจริงแต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี และเมื่อรวมกับ PVD แล้วไม่เกิน 500,000 -

ประกันชีวิตแบบบำนาญตามที่จ่ายจริงแต่ไม่เกิน 15% ของเงินได้แต่ไม่เกิน 200,000 และเมื่อรวมกับ PVD RMF ต้องไม่เกิน 500,000 บาท -

เงินประกันสังคมตามที่จ่ายจริงแต่ไม่เกิน 9,000 บาท -

กองทุนการออมแห่งชาติ (กอช.)ตามที่จ่ายจริงแต่ไม่เกิน 30,000 บาท รวมกับข้อก่อนหน้าต้องไม่เกิน 500,000 สำหรับกลุ่มประชาชนที่อยู่นอกเหนือระบบ -

ดอกเบี้ยซื้อที่อยู่อาศัยเน้นย้ำว่าเพื่ออยู่อาศัยเอาไปปล่อยเช่าลดไม่ได้ ตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท -

เงินบริจาคพรรคการเมืองตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท -

เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคมตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท ลงทุนหรือลงหุ้น -

กองทุนไทยเพื่อความยั่งยืน (Thai ESG)ตามที่จ่ายจริงแต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี โดยได้ไม่เกิน 300,000 (วงเงินแยกจากกองทุนอื่น) ต้องถือครอง 5 ปี -

กองทุนไทยเพื่อความยั่งยืน (Thai ESGX)แบบพิเศษ

ตามที่จ่ายจริงแต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี โดยได้ไม่เกิน 300,000 วงเงินแยก เป็นมาตราการพิเศษซื้อได้เฉพาะช่วงกลางปีที่ผ่่านมาหมดเขตแล้ว -

กองทุนไทยเพื่อความยั่งยืนแบบพิเศษ (Thai ESGX) แบบพิเศษ สับเปลี่ยนจาก LTF

ตามที่สับเปลี่ยน โดยได้ไม่เกิน 500,000 ปี 68 ลดหย่อนได้ 300,000 ปีต่อๆมาได้ ลดหย่อนปีละ 50,000 ตามส่วนเกินจนครบถึงปี 71 วงเงินแยก มาตราการพิเศษซื้อได้เฉพาะช่วงกลางปีเงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม และโรงพยาบาลรัฐ2 เท่า ของเงินบริจาคตามที่จ่ายจริงแต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่าย และค่าลดหย่อนอื่นๆก่อนหน้า (ลดได้จากเสี้ยวเงินที่เหลือ)เงินบริจาคทั่วไปตามที่จ่ายจริงแต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่าย และค่าลดหย่อนอื่นๆก่อนหน้า

🔥 มาตรการกระตุ้นเศรษฐกิจชั่วคราว/เพิ่มใหม่ (สำหรับปีภาษี 2568)

-

ค่าลดหย่อน Easy E-Receipt 2.0ตามที่จ่ายจริงแต่ไม่เกิน 50,000 บาท- สำหรับการซื้อสินค้าและบริการระหว่างวันที่ 16 มกราคม – 28 กุมภาพันธ์ 2568

- แบ่งเป็น:

- ค่าซื้อสินค้า/บริการทั่วไปไม่เกิน 30,000 บาท และ

- ค่าซื้อสินค้า OTOP หรือสินค้าวิสาหกิจชุมชนไม่เกิน 20,000 บาท (ต้องมีใบกำกับภาษี/ใบรับอิเล็กทรอนิกส์)

-

ค่าลดหย่อนเที่ยวดีมีคืน (2568)ตามที่จ่ายจริงรวมกันไม่เกิน 30,000 บาท- สำหรับการจ่ายค่าที่พักโรงแรม/ค่าอาหาร ในช่วงวันที่ 29 ตุลาคม – 15 ธันวาคม 2568

- เงื่อนไขวงเงินอาจแตกต่างกันไปตามพื้นที่ (เมืองหลัก/เมืองรอง) และประเภทเอกสาร (กระดาษ/e-Tax) ควรตรวจสอบเงื่อนไขที่ชัดเจนอีกครั้ง

-

ค่าสร้างบ้านใหม่ 2567-256810,000 ต่อจำนวนค่าก่อสร้างที่จ่ายจริงทุกหนึ่งล้านบาท ให้สิทธิ์ไม่เกิน 100,000 บาท (ขยายเวลาถึง 31 ธ.ค. 2568) -

งานศิลปะ 2568-2570ลดหย่อนงานศิลปะทั้งผู้ซื้อ-ผู้ขาย ลดหย่อนผู้ซื้อไม่เกิน 100,000 -

เที่ยวดีมมีคืนท่องเที่ยวในประเทศ 29 ตุลาคม ถึง 15 ธันวาคม ลดหย่อนได้สูงสุด 30,000 (เมืองรอง) -

โซลาร์เซลล์สำหรับที่อยู่อาศัยค่าใช้จ่ายในการติดตั้งมาลดได้สูงสุดไม่เกิน 200,000 บาทต่อปี ขนาดไม่เกิน 10 กิโลวัตต์พีค จนถึง 31 ธันวาคม 2571

อ่านต่อแบบละเอียด iTax ทำไว้ดี คลิกดูเป็นอันๆ และ Q&A ในเคสที่ถามบ่อยๆ

https://www.itax.in.th/pedia/ค่าลดหย่อน/

คำนวณภาษี

หลังจากที่เข้าใจกันคร่าวๆ แล้วเราก็มาลองกรอกกันว่าเราจะเสียภาษีกันได้เท่าไหร่ รายได้เท่าไหร่

โดยเว็บที่เราใช้คำนวณคร่าวๆ ก็มี

-

แอป iTax บนมือถือ อันนี้ใช้อยู่เหมาะสำหรับการคำนวณ ปรับเล่นให้เราเห็นภาพรวมประมาณได้ใกล้ความเป็นจริง แถมจำค่าได้ด้วย ทำให้เข้ามาอัพเดตได้เรื่อยๆ

Google Play

App Store -

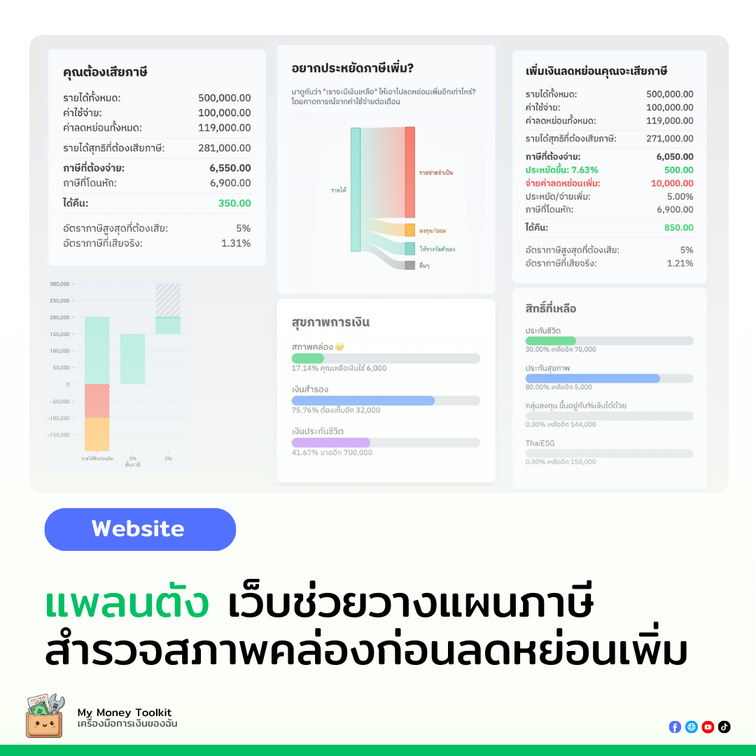

แพลนตัง วางแผนภาษี เว็บจากเราเอง

ข้อดีคือเราให้สำนวณสภาพคล่องก่อนจะได้รู้ว่าควรลดหย่อนไหม หรือลดเท่าไหร่

หลังจากลองเล่นแล้วคิดว่า ถ้าใครวางแผนภาษีตอนนี้ก็อาจจะสายไปแล้ว ไม่เป็นไรปีหน้าเอาใหม่นะ 555

โดยจริงๆแล้วค่าลดหย่อนต่างๆเราสามารถเช็ค ข้อมูลที่มีการส่งให้สรรพกรได้ บนเว็บ MyTaxAccount จะมีพวกค่าประกัน (มักจะต้องรอเปิดปีมาสักพักถึงจะขึ้น) ค่าบริจาค เงินได้ภาษีหัก ณ ที่จ่าย เงินเดือนรายได้ต่างๆ ดอกเบี้ย เอาไปเช็คเป็นไกด์ไลน์ตอนยื่นได้ และเพิ่มส่วนอื่นๆที่ขาดเอาเองอีก

ตอนนี้ทำอะไรได้บ้างปลายปี (2568)

ลดหย่อนอะไรดี มีอะไรเป็นตัวเลือกบ้างจากที่เหลืออยู่

กองทุนรวมเพื่อการเลี้ยงชีพ RMF

ได้ตามที่จ่ายจริง สูงสุดไม่เกิน 30% และเมื่อรวมหมวดลงทุนไม่เกิน 500,000 บาท ต้องซื้อต่องเนื่องทุกปี หรืออย่างน้อยปีเว้นปี ต้องถือไว้อย่างน้อย 5 ปี จนอายุ 55 ปี กำไรไม่เสียภาษี ต้องแจ้งสิทธิ์ลดหน่อยให้บลจ. ทราบด้วย

กองทุนไทยเพื่อความยั่งยืน (Thai ESG)

ตามที่จ่ายจริงแต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี โดยได้ไม่เกิน 300,000 บาท (วงเงินแยก) ต้องถืออย่างน้อย 5 ปีนับจากวันที่ซื้อ โดยสำคัญคือลงทุนในบริษัทในไทยเท่านั้น

เบี้ยประกันชีวิต

ตามจ่ายจริงไม่เกิน 100,000 บาท กำหนดฝากตั้งแต่ 10 ปีขึ้นไป สำหรับเงินค่าเบี้ยประกันชีวิตที่ได้รับคืน ได้รับยกเว้นไม่ต้องนำมารวมคำนวณเป็นเงินได้

ประกันชีวิตแบบบำนาญ

ตามที่จ่ายจริงแต่ไม่เกิน 15% ของเงินได้แต่ไม่เกิน 200,000 และเมื่อรวมหมวดลงทุนไม่เกิน 500,000 บาท

เงินบริจาค

ให้มองว่าบริจาคอิ่มใจมากกว่า เพื่อลดหย่อยเพราะเงินที่เสียไปเขาบริจาค เงินที่ลดหย่อนเป็นผลพลอยได้

ค่าลดหย่อนเที่ยวดีมีคืน (2568)

ใช้สิทธิ์หักลดหย่อนค่าที่พักและค่าอาหารที่จดทะเบียนภาษีมูลค่าเพิ่มที่จ่ายในช่วง 29 ตุลาคม – 15 ธันวาคม 2568 ตามที่จ่ายจริงรวมกันไม่เกิน 30,000 บาท

คำแนะนำให้เราลองประเมินภาษี

- เงินได้สุทธิก่อน ว่าได้เท่าไหร่

- ดูว่าใช้สิทธิ์ลดหย่อนอะไรได้บ้าง เอาที่จำเป็นก่อน

- ดูว่าเรามีเงินเหลือเท่าไหร่ ให้ลองคิดว่าเรามีเงินเอาไปลดหย่อนคุ้มกับภาษีที่ได้คืนไหม

- ให้เรามองมุมมองวางแผนอนาคตมากกว่า ว่าเรามีเป้าหมายอะไร แล้วให้การลดหย่อนเหมือนได้ของแถม

ข้อสังเกต

- ยิ่งมีรายได้เยอะ ทางเลือกในการประหยัดภาษีก็ยิ่งเยอะ (เป็นเปอร์เซนต์เยอะตามขั้น)

- เราควรพิจารณาให้ดีโฟกัสที่เงินที่เสีย ไม่ใช่เงินที่ได้คืน ได้คืนเยอะไม่ได้แปลว่าเราคุ้มค่าต้องดูความเหมาะสมของสภาพการเงินของตัวเอง

- การซื้อกองทุนในตอนปลายปีอาจไม่ใช่คำตอบที่ดีเพราะอาจได้ราคาที่ไม่ได้ถูก

- คนที่ลงกองทุนเพื่อลดหย่อนเรามองว่า ควรลงทุนเสี่ยงต่ำ แต่ไว้ใจได้ไม่ติดลบ เพราะลงยาว พอชนะเงินเฟ้อก็น่าจะเพียงพอแล้ว

- บางทีเราเอาเงินมาซื้อ ความสุข ก็ได้ เสียภาษีส่วนหนึ่งดีกว่าเป็นภาระทางการเงินระยะหนึ่ง (ประกันชีวิตเบี้ยสูงที่จ่ายไม่ไหว ไม่ควรเกิน 15% ของรายได้) หรือลงกองทุนแล้วติดลบขาดทุน ซึ่งถ้าเราได้กำไรมากกว่าภาษีที่ต้องเสีย ลงเองอาจะดีกว่าลงกองที่ถอนไม่ได้จนเกษียณ

- ภาษีไม่ใช่สิ่งที่น่ากลัว กลัวไม่มีตังใช้มากกว่าาาา

แนะนำให้วางแผนภาษีตั้งแต่เนิ่นๆ จะได้รู้ว่าเรา ควรซื้อหรือทยอยซื้อยังไง อย่าลืม บวกโบนัส (ถ้ามี)

วางแผนภาษีให้เหมาะกับสภาพการเงินของตัวเองดีกว่าลดหย่อนให้หมดจนเกินตัว เกินความจำเป็น

- เติมประกันลดความเสี่ยงตามความจำเป็น

- ลงตามแผนการเงิน เพื่อให้มีใช้เกษียณ และความเสี่ยงที่รับได้

- กองทุนเสี่ยงน้อย ตราสารหนี้ เสี่ยงสูงลงในหุ้น

- หรือไม่อยากลงกองทุน เอาผลแน่นอนก็ลงพวกประกันสะสมทรัพย์ หรือประกันบำนาญก็ว่าไป

เสียภาษีบ้างก็ได้ แต่ได้หวังว่ามันจะคุ้มค่าที่เสียไป กับประเทศ ไม่ต้องหาทางลดหย่อนจนเหลือ 0 หรอก

การยื่นแบบ (ยื่นภาษีปี 2568 ในช่วงต้นปี 2569)

เราแนะนำยืนผ่านเว็บจะง่ายสุด และถ้ามีเงินคืนก็ได้ผ่าน PromptPay ใช้เวลาไม่นาน

การยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา มี 2 ระยะ คือ

-

ภาษีเงินได้บุคคลธรรมดาครึ่งปี เป็นการยื่นแบบแสดงรายการเงินได้เฉพาะเงินได้พึงประเมินประเภทที่ 5, 6, 7 หรือ 8 ที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายนไม่ว่าจะมีเงินได้ประเภทอื่นรวมอยู่ด้วยหรือไม่ก็ตาม

โดยยื่นภายในเดือนกันยายนของปีภาษีนั้น และภาษีที่เสียนี้นำไปเป็นเครดิตหักออกจากภาษีสิ้นปีได้ -

ภาษีเงินได้บุคคลธรรมดาสิ้นปี เป็นการยื่นแบบแสดงรายการเงินได้พึงประเมินที่ได้รับแล้ว ในระหว่างปีภาษี 2568 โดยยื่นภายในเดือนมีนาคม 2569

https://www.rd.go.th/558.html

ตอนยื่น เราแค่กรอกๆ มันก็จะแสดงภาษีที่ต้องจ่าย ซึ่งมันจะบางคนที่โดนหักไปก่อนแล้วเรียกว่า ภาษีหัก ณ ที่จ่าย เราก็ต้องกรอกตามที่โดนหักไว้ล่วงหน้า เช่นใครรับจ้างทำของก็จะโดนบริษัทหักไว้ 3% หรือเป็นพนักงานเงินเดือนเขาก็จะมีหักไว้นำส่งตามที่คำนวณคร่าวๆว่าจะต้องจ่ายเท่าไหร่

ถ้ารวมแล้วหักน้อยกว่าเราก็ต้องจ่ายเพิ่ม ถ้าหักเกินก็สามารถขอคืนได้ ถ้าไม่ขอก็ถือเสียภาษีเท่าตามที่หักเลย

ใครที่อยากรู้แบบละเอียดๆก็สามารถหาความรู้เพิ่มได้ บทความนี้เป็นเพียงจุดเริ่มต้นให้คุณเข้าใจเท่านั้น

และใครที่มีความเห็นว่าเราควรลดหย่อนยังไงฝากความคิดเห็นกันมาได้

ขอบคุณความรู้ทั้งหมดจาก

iTax: https://www.itax.in.th/

TaxBugnoms: https://www.facebook.com/TaxBugnoms

เว็บสรรพากร

เว็บคำนวณภาษี https://plantung.mymoneytoolkit.app/tax

คำเตือน:

บทความนี้จัดทำขึ้นเพื่อการศึกษาข้อมูลเบื้องต้นเท่านั้น

หากต้องการความชัดเจนหรือคำปรึกษาเฉพาะด้าน

ควรปรึกษาผู้เชี่ยวชาญด้านภาษีหรือกฎหมายเพิ่มเติม

ฟรี ไม่ต้องสมัครสมาชิก

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →