- Tax

- Personal Finance

- Blog

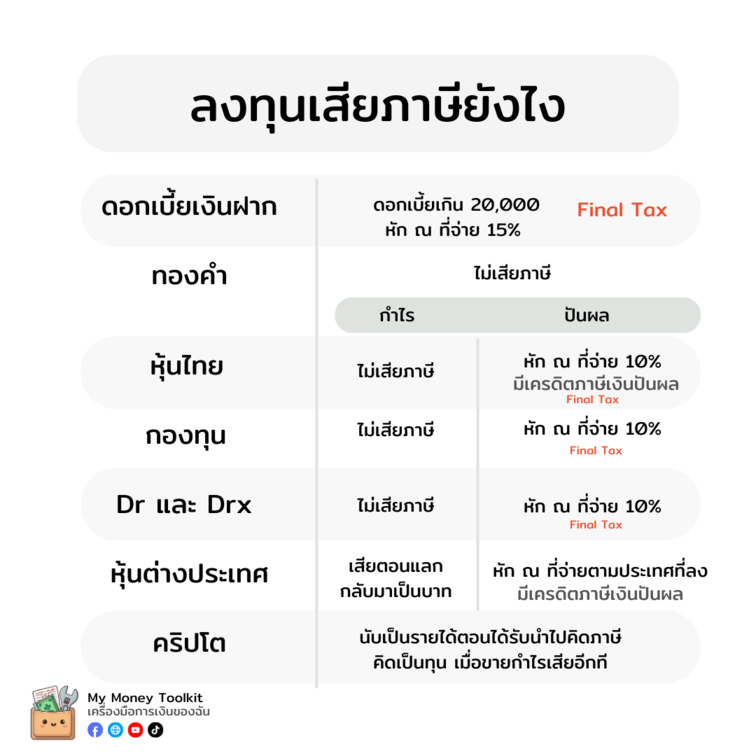

ลงทุนเสียภาษียังไง: สรุปภาษีเงินได้บุคคลธรรมดากับการลงทุนในสินทรัพย์ต่างๆ

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

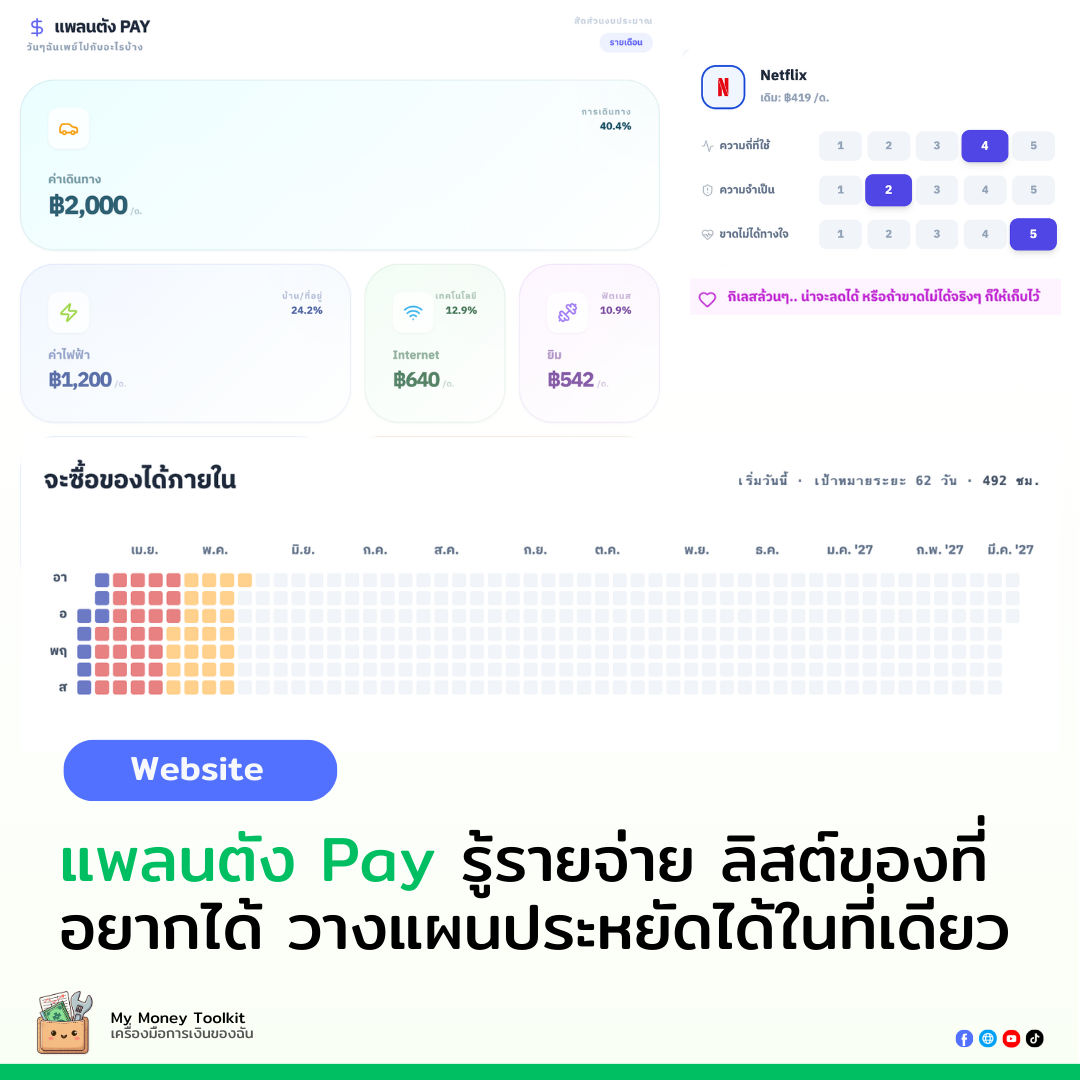

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เชื่อว่าผู้มีรายได้ทั้งหลาย ไม่ว่าจะทางไหน หลายคนคงกลัวกับภาษีกันอยู่แน่ๆ แต่จริงๆ แล้ว ภาษีเป็นส่วนหนึ่งที่ช่วยขับเคลื่อนประเทศให้เดินหน้าอย่างมั่นคง(ถ้าบริหารอย่างมีประโยชน์และคุ้มค่า เราอาจมองว่าภาษีคือภาระที่ต้องจ่ายออกไปโดยไม่เห็นผลลัพธ์ที่ชัดเจน แต่หากมองในอีกมุมหนึ่ง ภาษีคือเงินที่เราลงทุนให้กับส่วนรวม เพื่อสร้างสาธารณูปโภค บริการสาธารณสุข การศึกษา และโครงสร้างพื้นฐานที่ทุกคนในสังคมได้ใช้ร่วมกัน

แม้คนที่แบกภาษีบุคคลธรรมของทั้งประเทศก็คือเหล่ามนุษย์เงินเดือนต่างๆ ที่การลดหย่อนต่างๆก็มีช่องทางเอื้อให้กับคนที่มีรายได้สูงก็ตาม ระบบภาษีที่ไม่สมดุลย่อมสร้างความเหลื่อมล้ำให้กว้างขึ้น

ภาษีเป็นเรื่องของหน้าที่ต้องทำตามจะได้เอาเงินไป ส่วนจะใช้ถูกเรื่องหรือไม่ก็อีกเรื่อง แต่ถ้าโดนเก็บย้อนหลังล่ะก็มีหนาวกันแน่ ดังนั้นเรามาเข้าเรื่องกันก่อนที่จะไปไกลมากว่านี้

บทความความนี้เกิดจากการรวมตามความเข้าใจ ตั้งใจที่จะเป็นแนวทางให้หลายคนเข้าใจด้านภาษีจากการลงทุนในสินทรัพย์ต่าง และโดยขอแนบอ้างหลักฐานที่ปรากฏด้านล่าง หากข้อผิดพลาดประการใดสามารถแจ้งแก้ไขได้ และขออภัย ณ ที่นี้ด้วย

ภาษีหัก ณ ที่จ่าย

คือภาษีล่วงหน้าที่โดนเก็บล่วงหน้า เพื่อที่ต้นปีถัดไปตอนจ่ายภาษีจะได้ไม่โดนเก็บรวดเดียวเยอะ ซึ่งสามารถขอคืนได้หากฐานภาษีที่คำนวณไว้ไม่ถึงที่เก็บไป บางรายการเป็น Final tax ได้โดยไม่ต้องนำมายื่นอีก (เหมาะสำหรับคนที่ฐานสูง) และถ้าเราไม่ขอคืนก็รัฐก็ได้ไปเลย *ถ้าบางคนขอแล้วขอคืนเขา ก็อาจจะขอหลักฐานตรวจสอบด้วยนะ :)

Final Tax : คือ ถูกหักภาษี ณ ที่จ่ายไว้แล้ว และสามารถเลือกไม่รวมคำนวณในการยื่น ภ.ง.ด. ได้

โดยถ้ายื่นภาษีในหมวดใดก็ควรยื่นทั้งหมวด เช่น 40(2)ข ยื่นปันผลหุ้น ก็ต้องยื่นกองทุนด้วย

คอนเซ็ปต์คือโดนหักไปก่อนขอคืนที่หลัง

โดยต่อจากนี้จะกล่าวในส่วนของภาษีที่โดนหักไปก่อน ตามสินทรัพย์ที่เราลงทุน

- เงินฝาก

- ทองคำแท่ง

- หุ้นไทย

- กองทุน

- Dr

- หุ้นต่างประเทศ

- คริปโต

ดอกเบี้ยเงินฝาก

ดอกเบี้ยเงินฝากออมทรัพย์ มาตรา 40(4)(ก) จากธนาคารทุกบัญชีรวมกันใน 1 ปีแล้วมียอดมากกว่า 20,000 บาท ธนาคารจะหักภาษีหัก ณ ที่จ่าย 15% ของดอกเบี้ยจ่ายทันที เป็น Final Tax

ถ้าดอกเบี้ย 1.75% ได้ดอกเบี้ยเป็นเงิน 20,000 ต้องมีเงินต้น 1,142,857.14 ถ้าใครมีเงินฝากเท่านี้หล่ะก็ถ้าไม่อยากโดนหักไปก็เอาเงินไปลงที่สินทรัพย์อื่นดู เช่น ดอกเบี้ยสลากออมสิน ฝากประจำปลอดภาษี เป็นต้น และถ้าดอกไม่ถึงและส่งข้อมูลให้สรรพากรอยู่แล้วไม่ต้องยื่น

ทองคำแท่ง

การซื้อขายทองที่เป็นทรัพย์สินส่วนตัว เป็นทองคำแท่งได้ซื้อขายทำกำไรประกอบธุรกิจ ไม่เสียในแอปที่เทรดทอง หรือทองจริง จึงไม่ต้องเสียภาษีส่วนต่างราคา ในแอปที่แลกเป็นทองแท่งได้เช่นกัน

หุ้นไทย

- กำไร Capital Gain ยกเว้นไม่ต้องเสียภาษีเงินได้สำหรับกำไรจากการขาย

- ปันผล ภาษีหัก ณ ที่จ่าย 10% บางที่ได้รับการยกเว้น และเป็น Final Tax มาตรา 40(4)(ข)

- เครดิตภาษีเงินปันผล ที่เราสามารถได้เงินคืนได้จากการเสียภาษีซ้ำซ้อน

อธิบาย บริษัทได้กำไร 100 บาท เสียภาษีอัตรา 20% เหลือ 80 บาท จ่ายให้เราโดย ณ หักที่จ่าย 10% จะได้ 80*10% = 8 เหลือถึงเรา 72 เสียภาษี 28 บาท แต่ถ้าใช้เครดิตภาษี แล้วฐานภาษีเรา 10% เราจะเสีย 10 บาท แต่ถ้าคนฐานสูงก็ Final Tax ดีกว่า

ยื่นปันผลดีไหม?: แนะนำให้คำนวณดูก่อน ถ้าอันไหนได้คืนเยอะก็เอาอันนั้น สามารถดูว่าได้ปันผลจากไหนบ้างในที่เดียวที่เว็บ Investor Portal export มาเข้าโปรแกรมอื่นได้ด้วย

อธิบายเครดิตภาษีเงินปันผล

บทความเครดิตภาษีเงินปันผล

ข้อควรระวัง ถ้าเรายื่นปันผลตาม มาตรา 40(4)(ข) แล้วเราต้องยื่นทุกก้อนในที่นี้คือ ปันผลจากกองทุน ทุกกอง

กองทุน

- กำไร Capital Gain ยกเว้นไม่ต้องเสียภาษีเงินได้สำหรับกำไรจากการขาย แต่ถาเป็นกองทุนเพื่อลดหย่อนภาษีการขายผิดเงื่อนไขต้องเสียส่วนต่างกำไร

- ปันผล ภาษีหัก ณ ที่จ่าย 10% และเป็น Final Tax มาตรา 40(4)(ข)

Dr

- กำไร Capital Gain ยกเว้นไม่ต้องเสียภาษีเงินได้สำหรับกำไรจากการขาย เหมือนหุ้นไทย

- ปันผล ภาษีหัก ณ ที่จ่าย 10% รายได้ประเภท 40(4)ก Final Tax ซึ่งเป็นรายได้ดอกเบี้ยและเงินเทียบเท่าเงินปันผล

ดังนั้นยื่นภาษีสามารถแยกรายได้จาก DR ออกจากรายได้เงินปันผลจากหุ้นและกองทุนได้ ซึ่งหมวดนี้จะรวมอยู่กับ มาตรา 40(4)(ก) - ดอกเบี้ย (เงินฝากธนาคาร พันธบัตร หุ้นกู้) / เงินเทียบเท่าเงินปันผลจาก THAI NVDR เงินเทียบเท่าเงินปันผล ที่ได้รับจากผู้ออกตราสารแสดงสิทธิในหลักทรัพย์ต่างประเทศ หรือตราสารแสดงสิทธิ ในหลักทรัพย์ต่างประเทศที่ผู้ออก ออกให้เพิ่ม (เฉพาะที่ไม่เลือกเสียภาษี ในอัตราร้อยละ 10)

อ่านการคำนวณเพิ่มเติมว่าลง DR คุ้มไหมได้ที่

https://mymoneytoolkit.app/posts/DRX

หุ้นต่างประเทศ

รายได้พึงประเมิน คือ เงินกำไรที่รับรู้แล้วหักค่าธรรมเนียม

เสียภาษีเมื่อมีแหล่งเงิน-ทำงานได้ในไทย และอยู่อาศัยในไทยอย่างน้อย 180 วัน

เงินได้นั้นเกิดขึ้นก่อนมกราคม 2567 เอามาได้ในปีถัดๆ ไปแบบไม่ต้องเสียภาษี

แต่ถ้าหลัง1 มกราคม 2567(ปีนี้) กำไรปีนี้เอาเข้าปีไหนก็เสียต้องเสียหมด

โดยในปีนี้ อ้างอิงจาก พี่ถนอม ในแบบการยื่นภาษี 2567

ให้ไปกรอกที่

- รายได้จากการลงทุน 40(4)

- ดอกเบี้ย เงินเทียบเท่าเงินปันผล เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน (มาตรา 40(4))

- -> ผลประโยชน์ที่ได้จากการที่กิจการควบเข้ากัน,รับช่วงกัน,เลิกกัน,โอนหุ้น

ดูคลิป youtube ด้านล่างประกอบ

- -> ผลประโยชน์ที่ได้จากการที่กิจการควบเข้ากัน,รับช่วงกัน,เลิกกัน,โอนหุ้น

- ดอกเบี้ย เงินเทียบเท่าเงินปันผล เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน (มาตรา 40(4))

ปันผล หากประเทศต้นทางที่ลงทุนหากภาษีหักที่จ่ายมากกว่าไทยเราใช้เป็นเครดิตภาษีส่วนที่จ่ายเกินไปได้ กลับกันหากต้นทางไม่เก็บเราต้องเสียเพิ่มที่ไทย

ตัวอย่างเช่น

หักที่จ่ายในสหรัฐอเมริกา (15%) เมื่อเรานำปันผลส่วนี้เข้ามา หากเราเสียขั้นบันไดที่ 10% ก็เอาอีก 5% เป็นเครดิตส่วนเราจ่ายไปแล้วได้ โดยขึ้นกับอนุสัญญาภาษีซ้อนที่ไทยทำกับแต่ละประเทศ

ดังนั้น แยกเป็น 2 ก้อนก่อน ปันผล และ กำไร

ปันผลเสียอยู่แล้วนำกลับเข้ามาเสียนำไปคำนวณในฐานภาษี เราทดเก็บไว้ได้เลยว่าเสีย เอาไปรวมทั้งปีตอนนำเข้ามา เครดิตภาษีเอามายื่นได้

ถ้านำทุนกลับมาไม่ต้องเสียภาษี

โดยถ้าเรานำเงินกลับมามากกว่าทุนที่ลงไปถือว่าเสียภาษีทั้งหมดคิดแบบนี้ก็ได้

ทั้งนี้เราก็ควรเก็บเอกสารการซื้อขายจากโบรกเกอร์ต่างๆให้ครับอยู่ดีเพื่อใช้ในเป็นเอกสารประกอบ เก็บการแลกเงินให้ครบ

โดยปัจจุบันขาดทุนหักลบไม่ได้

*นำเงินกลับมาคือแลกเป็นบาท

อีกทางเลือกคือเอาเงินกลับมาตอนแก่ตอนที่รายได้เราน้อยกว่าขั้นภาษีจะได้ไม่เสีย

แต่ก็ต้องดูในอนาคตเหมือนกันว่าสรรพากรจะเก็บภาษีตั้งแต่ตอนเราได้กำไรเลยหรือไม่ 🤯

เรามีเขียนแบบเต็มๆที่มีชีทคำนวณแจกด้วย

https://mymoneytoolkit.app/posts/tax-offshore

*คลิปอัปเดตภาษีหุ้นนอก By พพี่ถนอม TAXBugnoms

คริปโต

หลักสำคัญ คือ รายได้จากผลตอบแทนต้องเสียภาษีทุกครั้งที่ได้รับถือเป็นรายได้ นำเป็นคิดเป็นราคาทุนเหรียญ และเมื่อขายเหรียญที่มีกำไรก็ต้องเสียภาษีอีกครั้ง

การขายหรือแลกเปลี่ยนคริปโตฯ (มาตรา 40(4)(ฌ))

- กำไรจากการขายหรือแลกเปลี่ยนคริปโตฯ ถือเป็นรายได้ที่ต้องเสียภาษีประจำปี

- หากใช้ Exchange ที่ ก.ล.ต. กำกับ:

- ขาดทุนจากการซื้อขายสามารถนำมาหักลบกำไรได้ในปีเดียวกัน

- ไม่ต้องเสีย VAT และไม่ต้องหักภาษี ณ ที่จ่าย

- วิธีคำนวณต้นทุน: FIFO หรือ Moving Average (ต้องใช้วิธีเดียวกันตลอดปี)

- การแลกเหรียญระหว่างสกุลต้องคำนวณกำไร/ขาดทุนจากมูลค่าเงินบาท

แก้ไขกฎใหม่ กำไรจากการเทรดคริปโต ที่ ก.ล.ต. รับรอง ไม่ต้องเสียภาษี ยกเว้นภาษีคริปโต-โทเคน 1 มกราคม 2568 ถึง 31 ธันวาคม 2572

การขุดคริปโตฯ (มาตรา 40(8))

- วันที่ได้รับเหรียญยังไม่ต้องเสียภาษี

- หากขายหรือแลกเปลี่ยนเหรียญจะถือเป็นรายได้และต้องเสียภาษี โดยหักค่าใช้จ่ายได้ เช่น ค่าไฟฟ้าและค่าอุปกรณ์ขุด

ได้คริปโตฯ เป็นเงินเดือนหรือค่าจ้าง (มาตรา 40(1) หรือ 40(2))

- คำนวณรายได้จากราคาถัวเฉลี่ยในวันที่ได้รับเหรียญ

ได้รับคริปโตฯ เป็นรางวัล (มาตรา 40(8))

- เหรียญที่ได้รับจากกิจกรรมต่าง ๆ ถือเป็นรายได้และต้องเสียภาษี

ผลตอบแทนจากการถือครอง (Yield Farming, Staking)

- โทเคนดิจิทัล: มาตรา 40(4)(ซ)

- คริปโทเคอร์เรนซี: มาตรา 40(8)

- ตั้งแต่ 1 มกราคม 2567 การถือ Investment Token ที่ได้รับปันผลถูกหักภาษี ณ ที่จ่าย 15% ถือเป็น Final Tax

โดย

- ราคาถัวเฉลี่ยใช้ราคาประกาศจาก Exchange ที่ ก.ล.ต. รับรอง

- กรณีที่เรานำไปคำนวณเสียภาษีแล้ว สามารถนำมูลค่าดังกล่าวมาใช้เป็นต้นทุนเมื่อขายหรือแลกเปลี่ยนในอนาคต

เรามีเขียนแบบเต็มๆที่มีชีทคำนวณแจกด้วย

https://mymoneytoolkit.app/posts/crypto-tax

อัตราแลกเปลี่ยน

จริงๆอัตราแลกเปลี่ยนต้องเสีย ถ้าได้กำไรส่วนต่าง

แต่ถ้าบัญชี FCD ไม่เสียจ้า

ยื่นอย่างไร?

ลงทุนเสียภาษียังไง: สรุปภาษีเงินได้บุคคลธรรมดากับการลงทุนในสินทรัพย์ต่างๆ

คำเตือน:

บทความนี้จัดทำขึ้นเพื่อการศึกษาข้อมูลเบื้องต้นเท่านั้น

หากต้องการความชัดเจนหรือคำปรึกษาเฉพาะด้าน

ควรปรึกษาผู้เชี่ยวชาญด้านภาษีหรือกฎหมายเพิ่มเติม

ref

ภาษีหักที่จ่าย

https://www.rd.go.th/fileadmin/download/insight_pasi/wht_3_53_030260.pdf

ดอกเบี้ย

https://www.krungsri.com/th/krungsri-the-coach/taxes/tax-knowledge/interest-tax-saving

หมวด 3 ภาษีเงินได้

https://www.rd.go.th/2597.html

ทองคำ

https://www.facebook.com/story.php?story_fbid=550768824138460&id=100076160405680&_rdr

เงินได้ประเภท 4 จาก iTax

https://www.itax.in.th/pedia/เงินได้ประเภทที่-4/

DR

https://www.set.or.th/th/market/product/drx/introduction#broker

https://www.setinvestnow.com/th/knowledge/article/518-east-side-vs-west-side-dr-drx

ภาษีหุ้นต่างประเทศ จะนำเงินกลับไทยต้องเสียภาษีอะไรบ้าง Dime

https://dime.co.th/th/articles/foreign-investment-tax

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →