- Strategy

- Investment

- Web App

ลงทุนนอกที่ไหนดี? — เจาะลึก DR vs กองทุน (FIF) vs ลงทุนตรง

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

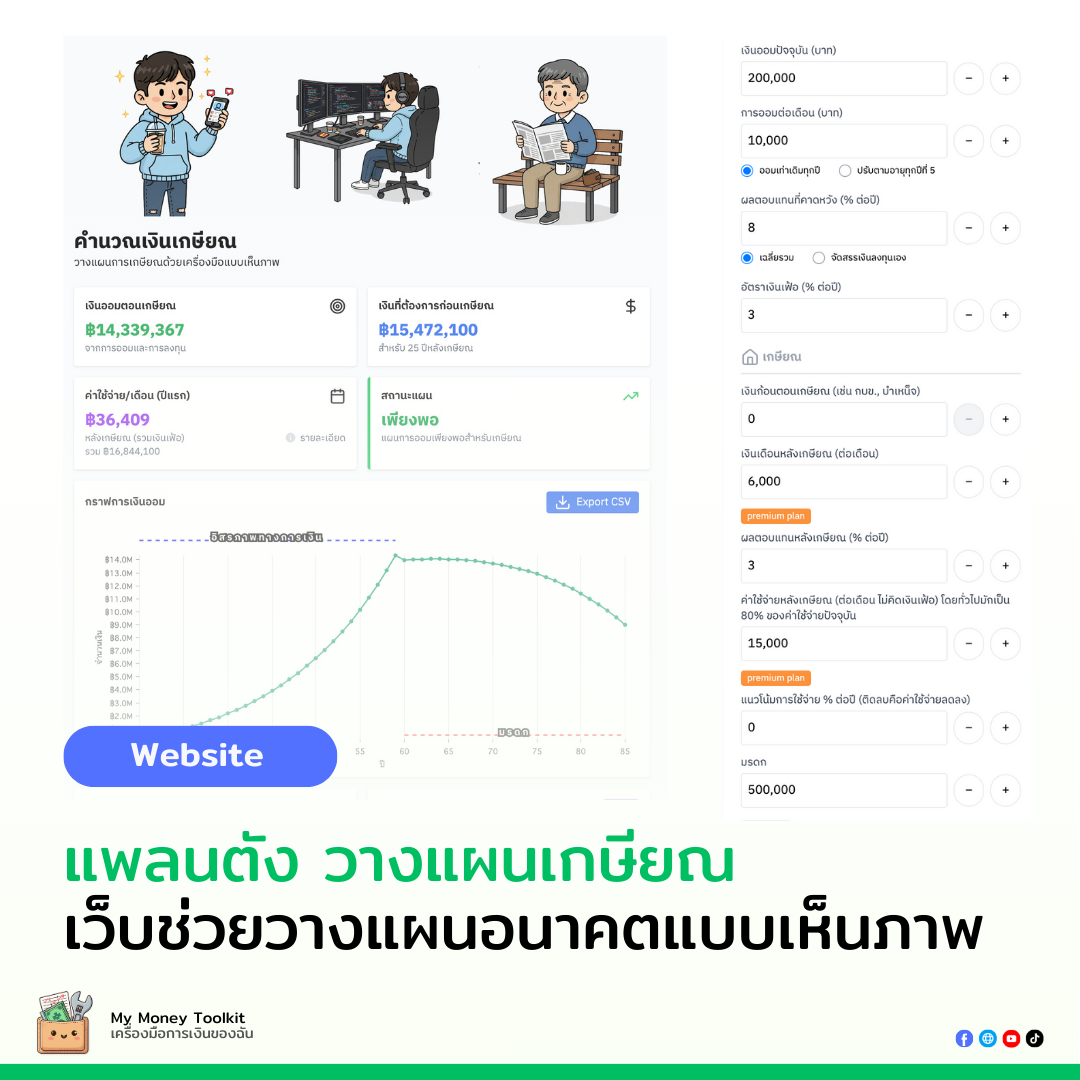

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

บทความนี้เหมาะสำหรับ: คนที่เพิ่งอยากเริ่มลงทุน Apple, NVIDIA, หรือ S&P 500 แต่ยังไม่รู้ว่าควรเลือกช่องทางไหน และอยากเข้าใจภาษีกับค่าธรรมเนียมก่อนตัดสินใจ

เริ่มต้นกันก่อน: ทำไมช่องทางถึงสำคัญมาก?

สมมติว่าคุณลงทุน 10,000 บาท/เดือน เป็นเวลา 20 ปี ในดัชนี S&P 500 ที่ให้ผลตอบแทนเฉลี่ยปีละ 10% หากคำนวณแบบง่ายๆ โดยไม่หักค่าธรรมเนียมอะไรเลย คุณจะได้เงินประมาณ 7.6 ล้านบาท

แต่ถ้าโดนค่าธรรมเนียมปีละ 1.5% ตลอด 20 ปี เงินก้อนนั้นจะเหลือแค่ประมาณ 6.1 ล้านบาท

ต่างกัน 1.5 ล้านบาท จากค่าธรรมเนียมที่คุณอาจไม่เคยสังเกตเห็นเลย

นี่คือเหตุผลว่าทำไม "ลงทุนที่ไหน" จึงสำคัญพอๆ กับ "ลงทุนในอะไร" โดยเฉพาะสำหรับคนที่วางแผนลงทุนระยะยาวแบบ DCA (Dollar-Cost Averaging หรือการลงทุนสม่ำเสมอทุกเดือน)

ปัจจุบัน นักลงทุนไทยมีทางเลือกหลัก 3 ช่องทาง ได้แก่:

- DR (Depositary Receipt) — ซื้อผ่านแอปโบรกเกอร์ไทยที่ใช้อยู่แล้ว

- กองทุนรวม FIF (Foreign Investment Fund) — ซื้อผ่านแอปธนาคารหรือบริษัทจัดการกองทุน

- ลงทุนตรง (Direct Investing) — เปิดบัญชีกับโบรกเกอร์ ซึ่งมีทั้งในไทยและต่างประเทศ เช่น Webull, Dime, InnovestX

แต่ละทางมีต้นทุนแฝงและภาระภาษีที่ต่างกันมาก บทความนี้จะพาคุณแกะทีละชั้นจนเข้าใจจริงๆ

ทำความรู้จักทั้ง 3 ช่องทางก่อน

ในส่วนนี้ เราจะมาทำความรู้จักกับ 3 ช่องทางหลักที่คนไทยนิยมใช้ เพื่อให้คุณเห็นภาพชัดเจนว่าเงินของเราเดินทางไปทำงานที่ต่างประเทศผ่านช่องทางไหน และแต่ละแบบมีความสะดวกหรือข้อจำกัดอย่างไรบ้าง

1. DR (Depositary Receipt) 🇹🇭

DR คือ "ใบรับรองสิทธิ์" ที่จดทะเบียนและซื้อขายในตลาดหุ้นไทย (SET) แต่อ้างอิงราคากับหุ้นหรือ ETF ในต่างประเทศ เปรียบเสมือนคุณถือหุ้น Apple, NVIDIA หรือดัชนี S&P 500 ผ่าน "ตัวแทน" ในไทย โดยที่คุณไม่ต้องยุ่งยากเรื่องการแลกเงินหรือเปิดบัญชีต่างประเทศเอง ไม่เสียภาษีกำไรเหมือนหุ้นไทย

- ซื้อด้วยเงินบาท: ไม่ต้องโอนเงินออกนอกประเทศ ไม่ต้องกังวลเรื่องค่าธรรมเนียมการโอนเงิน

- เทรดผ่าน Streaming ได้เลย: ใช้บัญชีหุ้นไทยที่คุณมีอยู่แล้วเริ่มลงทุนได้ทันที

- เริ่มต้นด้วยเงินน้อย: สามารถซื้อเป็นหน่วยย่อยได้ และยิ่งถ้าเป็น DR สามารถเลือกซื้อเป็น "เศษหุ้น" (Fractional Share) เริ่มต้นเพียงไม่กี่บาท

2. กองทุนรวม FIF — ให้มืออาชีพจัดการให้ 🏦

FIF ย่อมาจาก Foreign Investment Fund คือกองทุนรวมของไทยที่เอาเงินไปลงทุนในต่างประเทศ โดยบริษัทจัดการกองทุน (เช่น บัวหลวง, กสิกร, SCB) จะเป็นคนรวบรวมเงินจากนักลงทุนหลายคน แล้วนำไปซื้อหุ้นหรือ ETF ต่างประเทศในชื่อของกองทุนนั้นๆ

- สะดวกสบาย: มีผู้จัดการกองทุนดูแลเรื่องการเลือกหุ้น การปรับพอร์ต และการป้องกันความเสี่ยงค่าเงินให้

- สิทธิประโยชน์ทางภาษี: สามารถใช้ลดหย่อนภาษีได้ผ่านกองทุนประเภท SSF, RMF หรือ Thai ESG

- NAV อัปเดตรายวัน: ไม่ต้องเฝ้าหน้าจอตลอดเวลา เหมาะสำหรับสายออมระยะยาว

3. ลงทุนตรง (Direct Investing) — เข้าถึงตลาดโลกแบบตัวจริง 🌍

คือการเปิดบัญชีกับโบรกเกอร์เพื่อไปซื้อหุ้นหรือ ETF ในต่างประเทศโดยตรง ปัจจุบันมีตัวเลือกที่สะดวกมากสำหรับคนไทย เช่น Webull, Dime, หรือ InnovestX

- ตัวเลือกมหาศาล: เข้าถึงบริษัทและ ETF ทุกตัวที่มีในตลาดโลก (เช่น อยากซื้อหุ้นรายตัวที่ยังไม่มี DR)

- ราคา Real-time: เห็นราคาเคลื่อนไหวตามวินาทีจริงในตลาดสหรัฐฯ หรือฮ่องกง

- ต้นทุน FX: ต้องคำนึงถึงค่าธรรมเนียมการแลกเงินบาทเป็นดอลลาร์ (FX Spread) ทั้งขาไปและขากลับ

ค่าใช้จ่ายที่ต้องรู้: มีอยู่กี่ประเภท?

ก่อนเปรียบเทียบตัวเลข ขอให้เข้าใจโครงสร้างค่าใช้จ่ายก่อน เพราะนักลงทุนส่วนใหญ่มองเห็นแค่ "ค่าคอมมิชชัน" แต่จริงๆ มีต้นทุนซ่อนอีกหลายชั้น

ประเภทที่ 1: ค่าใช้จ่ายตอนซื้อ-ขาย

นี่คือค่าธรรมเนียมที่เห็นได้ชัดที่สุด เช่น ค่า Commission ที่โบรกเกอร์เก็บเวลาคุณกดซื้อหรือขาย รวมถึง FX Spread ซึ่งคือส่วนต่างอัตราแลกเปลี่ยนที่โบรกเกอร์หรือกองทุนแอบหักตอนแปลงเงินบาทเป็นดอลลาร์ (และดอลลาร์กลับเป็นบาทตอนขาย)

FX Spread เป็นต้นทุนที่หลายคนมองข้าม แต่ถ้าลงทุนรายเดือนทุกเดือน มันสะสมได้ไม่น้อยเลย

ประเภทที่ 2: ค่าธรรมเนียมระหว่างถือ

- Management Fee: ค่าบริหารจัดการที่กองทุนหักจาก NAV ทุกวัน เช่น กองทุนที่มี Management Fee 1.5% ต่อปี หมายความว่าทุกปี เงินคุณจะถูกหักไป 1.5% ก่อนที่ผลตอบแทนจะมาถึงคุณ ไม่ว่ากองทุนจะกำไรหรือขาดทุน

- Expense Ratio ของ ETF แม่: แม้จะลงตรงหรือซื้อ DR อยู่ดีก็ยังมีค่า Expense Ratio ของ ETF ที่คุณลงทุน เช่น VOO มี Expense Ratio เพียง 0.03% ต่อปี ซึ่งถือว่าต่ำมาก

- Tracking Error: ความคลาดเคลื่อนระหว่างผลตอบแทนของ ETF กับดัชนีจริง ซึ่งทำให้ได้ผลตอบแทนน้อยกว่าที่ควรจะเป็น

ประเภทที่ 3: ภาษี

นี่คือส่วนที่ซับซ้อนที่สุด และมีผลต่อเงินปลายทางมากที่สุด แบ่งเป็น 3 ประเด็นหลัก:

3.1 ภาษีปันผล

เมื่อบริษัทจ่ายปันผล เงินก้อนนั้นจะถูกหักภาษีหลายชั้น ขึ้นอยู่กับช่องทางที่คุณลงทุน (จะอธิบายละเอียดในส่วนถัดไป)

3.2 ภาษีกำไรจากการขาย (Capital Gains Tax)

ไทยยังไม่มีภาษีกำไรจากการขายหุ้นสำหรับรายย่อย ดังนั้นถ้าคุณขาย DR หรือหน่วยลงทุนกองทุนในกำไร คุณไม่ต้องเสียภาษีนี้ แต่ถ้าลงตรงในสหรัฐฯ เสียเมื่อโอนเงินกลับไทย

3.3 ภาษีมรดกสหรัฐฯ (US Estate Tax)

นี่คือภาษีที่น่ากลัวที่สุด แต่คนรู้น้อยที่สุด จะอธิบายละเอียดในหัวข้อเฉพาะด้านล่าง

ภาษีปันผล: โดนกี่ชั้น แต่ละช่องทางต่างกันมากแค่ไหน?

สมมติว่า Apple จ่ายปันผล 100 บาท ลองดูว่าแต่ละช่องทางจะได้รับเงินจริงเท่าไหร่:

ช่องทาง DR: โดนหัก 3 ต่อ

ชั้นที่ 1 — ภาษีหัก ณ ที่จ่ายสหรัฐฯ (US Withholding Tax): 15%

สหรัฐฯ หักภาษีปันผลก่อนเลยที่ต้นทาง

เงินปันผลที่เหลือ: 100 × (1 - 15%) = 85 บาท

ชั้นที่ 2 — ค่าธรรมเนียมผู้ออก DR (DR Issuer Fee): ประมาณ 5% ของเงินปันผล

บริษัทที่ออก DR เก็บค่าบริการในการจัดการจ่ายปันผลให้คุณ

เงินปันผลที่เหลือ: 85 × (1 - 5%) = 80.75 บาท

ชั้นที่ 3 — ภาษีหัก ณ ที่จ่ายไทย: 10%

ตอนเงินโอนเข้าบัญชีคุณในไทย โบรกเกอร์หักภาษี 10%

เงินปันผลที่เหลือ: 80.75 × (1 - 10%) = 72.68 บาท

สรุป: ปันผล 100 บาท → ได้รับจริง 72.68 บาท หรือโดนหักไปราว 27%

ช่องทางกองทุน FIF: โดนหัก 2 ต่อ (แต่บางส่วนกองทุนจัดการให้)

กองทุนจะได้รับปันผลจาก ETF ที่ถืออยู่ ซึ่ง ETF นั้นก็ถูกหักภาษีสหรัฐฯ 15% ไปแล้วในระดับของ ETF ตัวกองทุนไม่ต้องเสียภาษีปันผลอีกครั้งในระดับกองทุน

แต่เมื่อกองทุนจ่ายปันผลให้คุณในฐานะผู้ถือหน่วย จะถูกหักภาษีหัก ณ ที่จ่าย 10% อีกครั้ง

สรุป: ปันผล 100 บาท → ผ่านภาษี ETF (15%) → กองทุนได้ 85 บาท → หักภาษีไทย 10% → คุณได้ 76.50 บาท

หมายเหตุ: ถ้าเป็นกองทุนแบบสะสมมูลค่า (Accumulating) ที่ไม่จ่ายปันผลออกมา แต่นำไปลงทุนต่อในกองทุน คุณจะไม่โดนหักภาษีชั้นสุดท้าย 10% จนกว่าจะขายหน่วยลงทุน

ช่องทางลงตรง: โดนหัก 1 ต่อ (แต่ต้องแจ้งภาษีไทยด้วย)

ถ้าซื้อ ETF ที่จดทะเบียนนอกสหรัฐฯ เช่น ETF ที่จดทะเบียนในไอร์แลนด์ (UCITS ETF) อย่าง CSPX ที่อ้างอิง S&P 500 อัตราภาษีปันผลจากสหรัฐฯ จะลดลงเหลือเพียง 15% ตามสนธิสัญญาภาษีไทย-สหรัฐฯ และไม่มีภาษีปันผลไทยเพิ่มเติม แต่คุณต้องนำเงินปันผลมาแจ้งในการยื่นภาษีเงินได้ไทยเองด้วย

สรุป: ปันผล 100 บาท → โดนหักภาษีสหรัฐฯ 15% → ได้รับ 85 บาท (แต่ต้องยื่นภาษีไทยเพิ่มเติม)

ภาษีมรดกสหรัฐฯ ระเบิดเวลาที่คนไม่รู้

US Estate Tax คืออะไร?

คือภาษีที่รัฐบาลสหรัฐฯ เก็บจากมรดก เมื่อเจ้าของทรัพย์สินเสียชีวิต ถ้าเป็นคนสหรัฐฯ จะได้รับการยกเว้นค่อนข้างสูง แต่สำหรับ "Non-Resident Alien" หรือชาวต่างชาติที่ไม่ได้อยู่อาศัยในสหรัฐฯ อย่างเราๆ ชาวไทย กฎแตกต่างกันมาก

- ได้รับการยกเว้นแค่ $60,000 (ประมาณ 2.1 ล้านบาท)

- ส่วนที่เกินจะถูกเก็บภาษีในอัตรา 18% ถึง 40% ขึ้นอยู่กับมูลค่าทรัพย์สิน

ตัวอย่างที่ชัดเจน:

สมมติว่าคุณลงทุนตรงในสหรัฐฯ มาเป็น 20 ปี และพอร์ตของคุณโตเป็น $200,000 (ประมาณ 7 ล้านบาท) แล้วคุณเสียชีวิตกะทันหัน

ทรัพย์สินที่โดนเก็บภาษี = $200,000 - $60,000 = $140,000

ภาษีโดยประมาณ = ประมาณ 26% ของ $140,000 = $36,400 หรือราว 1.3 ล้านบาท

ทายาทของคุณจะได้รับเงินน้อยลงไป 1.3 ล้านบาท

เพราะทายาทจะต้องยื่นแบบภาษีที่สหรัฐฯ ภายใน 9 เดือนหลังจากเจ้าของพอร์ตเสียชีวิต และต้องชำระภาษีก่อนถึงจะได้รับทรัพย์สิน

DR และกองทุน FIF ปลอดภัยจากภาษีนี้

เพราะทรัพย์สินที่คุณถืออยู่จริงๆ คือ "ใบรับรองสิทธิ์" หรือ "หน่วยลงทุน" ที่จดทะเบียนในไทย ไม่ใช่หุ้นต่างประเทศโดยตรง ดังนั้นรัฐบาลสหรัฐฯ จึงไม่มีอำนาจเก็บภาษีมรดกจากสินทรัพย์เหล่านี้

เราจึงทำเว็บนี้ขึ้นมาเพื่อเป็นตัวช่วยในการคำนวณและเปรียบเทียบการลงทุนในสินทรัพย์ต่างๆ

ชื่อเว็บ "ลงทุนนอกที่ไหนดี"

สูตรคำนวณที่ Simulator ของเราใช้

เพื่อให้เห็นภาพว่าเงินจะโตไปเท่าไหร่จริงๆ Simulator คำนวณแบบรายเดือน โดยใช้สูตร:

สิ้นเดือน = ต้นเดือน × (1 + อัตราเติบโตสุทธิ - Dividend Yield) + ปันผลสุทธิ + DCA สุทธิ

มาดูแต่ละตัวแปร:

อัตราเติบโตสุทธิ (Net Growth Rate):

ผลตอบแทนตลาดที่ตั้งสมมติฐาน หักค่าธรรมเนียมทั้งหมดออกแล้ว และหารด้วย 12 เพื่อให้เป็นรายเดือน เช่น ถ้า S&P 500 ให้ผลตอบแทน 10% และค่าธรรมเนียมรวม 0.5% จะได้อัตราเติบโตสุทธิ = 9.5%/12 = 0.792% ต่อเดือน

ค่าธรรมเนียม (Fees) ที่หักรายปี:

รวมทุกอย่างที่กินจากพอร์ตอย่างต่อเนื่อง ได้แก่ Management Fee, FIF Fee (ถ้ามี), Underlying ETF Fee และ Tracking Error ค่าเหล่านี้ถูกหักออกจากอัตราเติบโตตั้งแต่ต้น ก่อนเข้าสูตร

ค่าธรรมเนียมที่หักเฉพาะตอนซื้อ/ขาย:

ไม่ได้หักรายเดือน แต่จะหักตอนเพิ่มเงิน DCA (Front-end Fee, FX Spread) และตอน Exit (Back-end Fee, FX Spread)

เงินปันผล (สุทธิ):

ปันผลที่ได้รับจริงหลังหักภาษีทุกชั้น โดย Dividend Yield ถูกแยกออกจาก Growth เพื่อคำนวณภาษีก่อนนำกลับเข้าพอร์ต

ปันผลสุทธิ = มูลค่าพอร์ต × (Dividend Yield / 12) × (1 - ภาษีต่างประเทศ) × (1 - ค่าธรรมเนียม DR) × (1 - ภาษีท้องถิ่น)

เงิน DCA (สุทธิ):

เงินที่ลงทุนเพิ่มในเดือนนั้น หักค่าคอมมิชชันและ FX Spread แล้ว โดยมีเพดานสูงสุด (เช่น วงเงิน FIF หรือ DR) ถ้าลงทุนสะสมถึงเพดานแล้ว DCA จะหยุดโดยอัตโนมัติ

DCA สุทธิ = เงิน DCA × (1 - Front-end Fee%) × (1 - FX Spread%)

ผลกระทบของอัตราแลกเปลี่ยน

อีกหนึ่งมิติที่ Simulator ของเราคำนวณให้คือผลกระทบของค่าเงินบาท

สมมติว่าคุณลงทุนในสหรัฐฯ ตอนที่ USD/THB = 35 บาท และ 20 ปีให้หลัง ค่าเงินเป็น:

กรณีที่ 1: เงินบาทอ่อนค่าลง เช่น USD/THB = 40 บาท

นั่นหมายความว่านอกจากผลตอบแทนจากตลาดหุ้นแล้ว คุณยังได้กำไรเพิ่มจากค่าเงิน ราว +14% ทันที

กรณีที่ 2: เงินบาทแข็งค่าขึ้น เช่น USD/THB = 30 บาท

แม้ตลาดหุ้นจะให้ผลตอบแทนดี แต่พอแปลงกลับมาเป็นบาทแล้ว คุณจะได้น้อยลง ราว -14%

ช่องทาง DR และ กองทุน FIF มีส่วนต่างนี้เหมือนกัน เพราะสินทรัพย์อ้างอิงอยู่ในต่างประเทศ การป้องกันความเสี่ยงค่าเงิน (Hedging) ที่แท้จริงต้องจ่ายต้นทุนเพิ่มเติม และบางกองทุน FIF มีรุ่นที่ Hedge ค่าเงินให้ด้วย (แต่มีค่าธรรมเนียมสูงขึ้น)

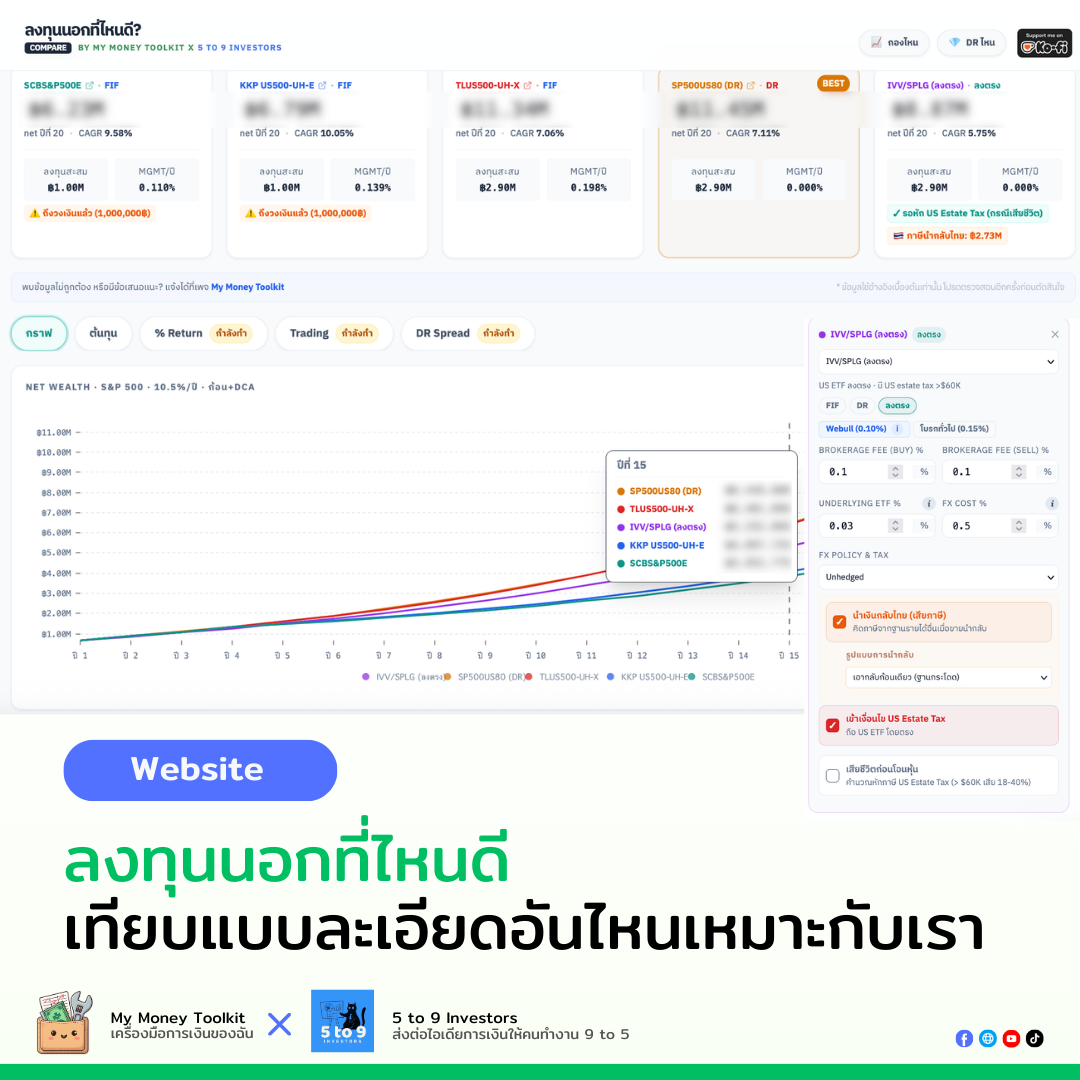

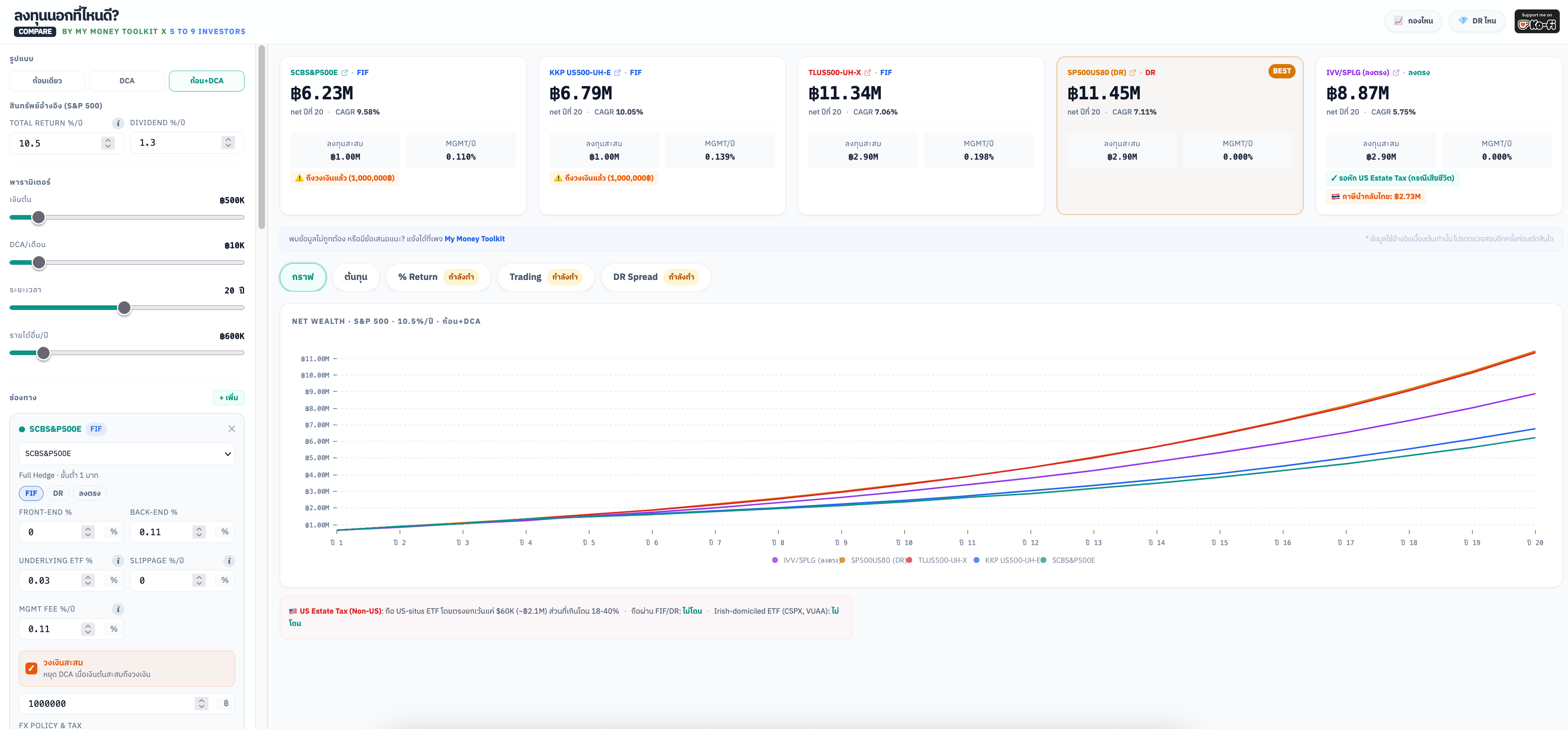

นี่คือ Net Wealth หลัง 20 ปี จากเงินลงทุนสะสมเดียวกัน ซึ่งต่างกันตั้งแต่ 6.23 ล้านบาท (SCBS&P500E) ไปจนถึง 11.45 ล้านบาท (SP500US80 DR) หรือต่างกันเกือบ 2 เท่า จากเส้นทางลงทุนเดียวกัน ส่วนหนึ่งเป็นเพราะข้อจำกัดของ E-class ที่ค่าธรรมเนียมถูกกว่า แต่มีเพดานวงเงินการลงทุน ลองใช้เครื่องมือเปรียบเทียบเพื่อดูว่าช่องทางไหนเหมาะกับพอร์ตของคุณที่สุด

ส่วนกองแม่อย่าง IVV/SPLG ที่ลงตรงได้ 8.87 ล้านบาทนั้น ตัวเลขนี้คำนวณบนสมมติฐานว่าโอนเงินทั้งก้อนเข้าทีเดียว ซึ่งในระบบสามารถปรับได้ว่าจะ DCA ทยอยเข้าหรือโอนเป็นก้อนต่อปี

ตารางต้นทุนแบบแยกรายการ ในแท็บ "ต้นทุน" เปรียบเทียบค่าใช้จ่ายทุกชนิดแบบเคียงกัน ไม่ว่าจะเป็น Front-end/Back-end Fee, Management Fee, Underlying ETF Fee, FX Spread, ภาษีปันผล, Capital Gain และ US Estate Tax ให้เห็นในหน้าเดียว

ตัวอย่างที่น่าสนใจจากตารางนี้:

SCBS&P500E (FIF) มี Management Fee 0.110% ต่อปีและใช้นโยบาย Full Hedge ซึ่งหมายความว่ากองทุนป้องกันความเสี่ยงค่าเงินให้อัตโนมัติ เหมาะกับคนที่กังวลว่าเงินบาทจะแข็งค่า แต่ก็มีค่าใช้จ่ายในการ Hedge แฝงอยู่ในราคา NAV ด้วย

KKP US500-UH-E (FIF) มี Management Fee 0.1391% ต่อปี เป็นนโยบาย Unhedged (ไม่ป้องกันความเสี่ยงค่าเงิน) ทำให้คุณได้รับผลกระทบจากค่าเงินเต็มๆ (บาทอ่อนได้กำไรเพิ่ม บาทแข็งกำไรลด) เหมาะสำหรับคนที่รับความเสี่ยงค่าเงินได้เพื่อแลกกับการไม่ต้องเสียต้นทุน Hedge

TLUS500-UH-X (FIF) มี Management Fee 0.1979% ต่อปี จุดเด่นคือเป็น X-class ที่ "ไม่จำกัดวงเงินสะสม" (ต่างจาก E-class ที่มักจำกัดที่ 1 ล้านบาท) และเป็นนโยบาย Unhedged เหมาะสำหรับนักลงทุนพอร์ตใหญ่ที่ต้องการสะสมหุ้นสหรัฐฯ ต่อเนื่องในระยะยาวแบบไม่มีเพดาน

SP500US80 (DR) มี Management Fee เป็น 0% เพราะ DR ไม่มีค่าบริหาร แต่มีค่าธรรมเนียมผู้ออก DR ตอนรับปันผล (ผู้ออก 5% + ภาษีไทย 10%) และความเสี่ยงเรื่องสภาพคล่อง ผู้ออก DR และค่าเงินที่ตามตลาดที่เป็นปัจจัยให้ % อาจจะไม่ขึ้นเท่ากองแม่ ตัวนี้ของกรุงไทยลง SPYM โดยตรงไม่ได้อิงผ่านฮ่องกง

IVV/SPLG (ลงตรง) ค่าธรรมเนียมถูกที่สุด เพราะกองแม่ แต่มีความเสี่ยง US Estate Tax 18–40% สำหรับพอร์ตที่เกิน $60,000

เปรียบเทียบทุกตัวเลือก: S&P 500 vs หุ้นโลก vs Nasdaq 100

ปัจจุบัน Simulator ของเรารองรับการเปรียบเทียบ 3 กลุ่มสินทรัพย์ยอดนิยม ได้แก่ S&P 500, หุ้นโลก (VT) และ Nasdaq 100 มาดูกันว่าแต่ละกลุ่มมีตัวเลือกอะไรบ้าง และต้นทุนต่างกันแค่ไหน

🇺🇸 กลุ่มที่ 1: S&P 500 — หุ้นสหรัฐฯ 500 บริษัทใหญ่

ดัชนียอดฮิตที่สุดในโลก ครอบคลุม Apple, Microsoft, NVIDIA, Amazon และบริษัทชั้นนำอีก 496 แห่ง ผลตอบแทนเฉลี่ยย้อนหลังราว 10% ต่อปี

- KKP US500-UH-E (FIF)

- Management Fee: 0.1391% | ETF แม่: IVV (0.03%) | ซื้อ/ขาย: 0.2675%

- ต้นทุนรวม: ~0.17%/ปี | Hedge: ไม่มี | วงเงิน: 1 ล้านบาท/กอง

- หมายเหตุ: ต้นทุนต่ำสุดในกลุ่ม FIF ซื้อผ่าน KKP MOBILE/Dime

- SCBS&P500E (FIF)

- Management Fee: 0.11% | ETF แม่: IVV (0.03%) | ซื้อ: 0% / ขาย: 0.11%

- ต้นทุนรวม: ~0.14%/ปี | Hedge: Full Hedge | วงเงิน: 1 ล้านบาท

- หมายเหตุ: ป้องกันความเสี่ยงค่าเงินให้ ซื้อผ่าน SCBAM Fund Click

- TLUS500-UH-X (FIF)

- Management Fee: 0.246% | ETF แม่: IVV (0.03%) | ซื้อ: 0.1% / ขาย: 0.3%

- ต้นทุนรวม: ~0.28%/ปี | Hedge: ไม่มี | วงเงิน: ไม่จำกัด

- หมายเหตุ: X-class ไม่จำกัดวงเงิน ซื้อผ่าน Talis/WealthX

- SP500US80 (DR)

- Management Fee: 0% | ETF แม่: SPYM (0.02%) | ซื้อ/ขาย: 0.04%

- ต้นทุนรวม: ~0.02%/ปี + ค่าคอมฯ | Hedge: ไม่มี | วงเงิน: ไม่จำกัด

- หมายเหตุ: ผู้ออก: กรุงไทย, ต้นทุนถือต่ำสุด ปันผลโดนหัก 3 ชั้น (US 15% + ผู้ออก 5% + ไทย 10%)

- IVV / SPLG (ลงตรง)

- Management Fee: — | ETF แม่: 0.03% / 0.02% | ซื้อ/ขาย: 0.1%

- ต้นทุนรวม: ~0.03%/ปี + ค่าคอมฯ + FX | Hedge: ไม่มี

- หมายเหตุ: ต้นทุนต่ำสุด แต่เสี่ยง US Estate Tax 18–40% สำหรับพอร์ต >$60K

สรุปแนวทาง S&P 500:

- เริ่มต้นง่าย ไม่อยากวุ่นวาย → SP500US80 (DR) ซื้อผ่าน Streaming ได้เลย ต้นทุนถือต่ำสุดเพราะกองแม่ SPYM คิดแค่ 0.02%/ปี ไม่มีค่าบริหาร DR ซ้อน

- อยากได้ FIF ต้นทุนต่ำ → KKP US500-UH-E ค่าบริหาร 0.1391% ซื้อผ่าน Dime สะดวก แต่มีเพดานวงเงินสะสม 1 ล้านบาท/กอง

- กังวลค่าเงิน อยากให้ Hedge ให้ → SCBS&P500E ค่าบริหาร 0.11% พร้อม Full Hedge แต่มีเพดาน 1 ล้านบาท

- พอร์ตใหญ่ต้องการ DCA ไม่จำกัด → TLUS500-UH-X ค่าบริหาร 0.246% แลกกับไม่มีเพดาน

- ต้องการต้นทุนต่ำสุดเด็ดขาด → IVV/SPLG ลงตรง แต่ต้องวางแผนเรื่อง US Estate Tax ให้ชัดเจน

S&P 500 เปรียบเหมือนข้าวสวยร้อนๆ ที่ใครก็กินได้ ไม่ว่าจะกินกับแกงหรือกับไข่ดาว สำคัญกว่าคือเลือกจานที่ไม่หักค่าข้าวแพงเกิน เพราะ 20 ปีผ่านไป คนที่กินข้าวจานเดียวกันแต่เลือกร้านต่างกัน 50 vs 80 อาจมีเงินเหลือต่างกันมากกว่าที่คิด สำหรับเข้าวมันอาจเป็นแสน สำหรับกองทุนมันอาจเป็นล้าน

🌍 กลุ่มที่ 2: หุ้นโลก (VT) — กระจายทั่วโลก ~10,000 บริษัท

สำหรับคนที่ไม่อยากเดิมพันกับประเทศเดียว VT ครอบคลุมหุ้นทั่วโลกทั้งตลาดพัฒนาแล้วและตลาดเกิดใหม่ กว่า 10,000 บริษัท ใน 47 ประเทศ

- TLWORLD-X (FIF)

- Management Fee: 0.2461% | ETF แม่: VT (0.06%) | ซื้อ: 0.1% / ขาย: 0.3%

- ต้นทุนรวม: ~0.31%/ปี | Hedge: ไม่มี | วงเงิน: ไม่จำกัด

- หมายเหตุ: กองทุนไทยตัวแรกที่ลงใน VT โดยตรง ซื้อผ่าน Talis/WealthX ไม่จ่ายปันผล (สะสมมูลค่า)

- VT03 (DR)

- Management Fee: 0% | ETF แม่: VT (0.06%) | ซื้อ/ขาย: 0.04%

- ต้นทุนรวม: ~0.06%/ปี + ค่าคอมฯ | Hedge: ไม่มี | วงเงิน: ไม่จำกัด

- หมายเหตุ: ผู้ออก: Pi Securities, 1,500 DR : 1 VT ปันผลโดนหัก 3 ชั้น

- VT (ลงตรง)

- Management Fee: — | ETF แม่: 0.06% | ซื้อ/ขาย: 0.1%

- ต้นทุนรวม: 0.06%/ปี + ค่าคอมฯ + FX | Hedge: ไม่มี

- หมายเหตุ: เสี่ยง US Estate Tax 18–40% สำหรับพอร์ต >$60K

สรุปแนวทางหุ้นโลก (VT):

- ซื้อง่ายผ่าน SET → VT03 (DR) ต้นทุนถือแค่ 0.06%/ปี ไม่ต้องเปิดบัญชีต่างประเทศ

- อยากได้แบบ FIF → TLWORLD-X ค่าบริหาร 0.2461% ตัวเลือกเดียวในไทยที่ลง VT โดยตรง เป็นแบบสะสมมูลค่า (ไม่จ่ายปันผล) เหมาะกับคนที่อยากกระจายลงทุนทั่วโลกผ่านช่องทาง FIF

- ต้องการต้นทุนต่ำสุด → VT ลงตรง แต่เจอประเด็น US Estate Tax เหมือนกัน

"หุ้นโลกคือการบอกว่า 'เราเชื่อมั่นในมนุษยชาติ' ไม่ว่าเศรษฐกิจจะดีที่ไหนในโลกหรือจะแย่ส่วนไหน คุณก็ได้ส่วนแบ่ง ถ้าไม่รู้จะเลือกประเทศไหน ก็เลือกทุกประเทศแล้วกัน คนที่ถือ VT ไม่ต้องนั่งลุ้นว่าปีนี้สหรัฐฯ จะชนะจีนหรือไม่ เพราะไม่ว่าใครชนะ เราก็ชนะด้วย แต่ไม่แน่่หรอกอะไรก็เกิดขึ้นระยาวมันต้องขึ้น ใช่ไหมนะ"

💻 กลุ่มที่ 3: Nasdaq 100 — หุ้นเทคโนโลยีชั้นนำ

สำหรับคนที่เชื่อมั่นในพลังของเทคโนโลยี Nasdaq 100 รวม 100 บริษัทที่ไม่ใช่สถาบันการเงินที่ใหญ่ที่สุดใน Nasdaq ตั้งแต่ Apple, Microsoft, NVIDIA ไปจนถึง Tesla และ Meta

- KKP NDQ100-UH-E (FIF)

- Management Fee: 0.097% | ETF แม่: QQQM (0.15%) | ซื้อ/ขาย: 0.16%

- ต้นทุนรวม: ~0.25%/ปี | Hedge: ไม่มี | วงเงิน: 1 ล้านบาท

- หมายเหตุ: ต้นทุนต่ำสุดในกลุ่ม FIF Nasdaq ซื้อผ่าน KKP MOBILE/Dime

- SCBNDQ(E) (FIF)

- Management Fee: 0.1% | ETF แม่: QQQM (0.15%) | ซื้อ: 0% / ขาย: 0.107%

- ต้นทุนรวม: ~0.25%/ปี | Hedge: Full Hedge | วงเงิน: 1 ล้านบาท

- หมายเหตุ: ป้องกันความเสี่ยงค่าเงินให้ ซื้อผ่าน SCBAM Fund Click

- TLUSNDQ-UH-X (FIF)

- Management Fee: 0.2408% | ETF แม่: QQQM (0.15%) | ซื้อ: 0.1% / ขาย: 0.3%

- ต้นทุนรวม: ~0.39%/ปี | Hedge: ไม่มี | วงเงิน: ไม่จำกัด

- หมายเหตุ: X-class ไม่จำกัดวงเงิน ซื้อผ่าน Talis/WealthX

- QQQM19 (DR)

- Management Fee: 0% | ETF แม่: QQQM (0.15%) | ซื้อ/ขาย: 0.04%

- ต้นทุนรวม: ~0.15%/ปี + ค่าคอมฯ | Hedge: ไม่มี | วงเงิน: ไม่จำกัด

- หมายเหตุ: ผู้ออก: Yuanta, 500 DR : 1 QQQM ปันผลโดนหัก 3 ชั้น

- QQQM (ลงตรง)

- Management Fee: — | ETF แม่: 0.15% | ซื้อ/ขาย: 0.1%

- ต้นทุนรวม: 0.15%/ปี + ค่าคอมฯ + FX | Hedge: ไม่มี

- หมายเหตุ: ถูกกว่า QQQ (0.20%) เสี่ยง US Estate Tax 18–40% สำหรับพอร์ต >$60K

สรุปแนวทาง Nasdaq 100:

- เริ่มต้นง่าย → QQQM19 (DR) จาก Yuanta เทรดใน SET ต้นทุนถือเท่ากองแม่ QQQM ไม่มีค่าบริหาร DR ซ้อน

- อยากได้ FIF ต้นทุนต่ำ → KKP NDQ100-UH-E ค่าบริหาร 0.097% กองแม่เป็น QQQM แต่มีเพดาน 1 ล้านบาท

- กังวลค่าเงิน อยากให้ Hedge ให้ → SCBNDQ(E) ค่าบริหาร 0.1% พร้อม Full Hedge แต่มีเพดาน 1 ล้านบาท

- พอร์ตใหญ่ DCA ไม่จำกัด → TLUSNDQ-UH-X ค่าบริหาร 0.2408% + กองแม่ 0.15% รวมแล้ว ~0.39% แต่ไม่มีเพดาน

- ต้องการเข้าถึงตรง → QQQM ลงตรง ต้นทุน 0.15%/ปี แต่เจอ US Estate Tax

"Nasdaq 100 คือการนั่งรถไฟเหาะ ขึ้นเร็ว ลงแรง แต่ถ้าคุณนั่งได้นานพอ ปลายทางมักอยู่สูงกว่าจุดเริ่มต้นเสมอ คนที่กลัวความสูงไม่ผิด แต่คนที่นั่งทนได้ก็ไม่เคยเสียใจ สิ่งที่น่ากลัวกว่าความผันผวน คือการยืนดูรถไฟออกไปโดยไม่เคยขึ้น"

E-class vs X-class ต่างกันอย่างไร?

สิ่งที่หลายคนสับสนคือ E-class กับ X-class ของกองทุน FIF ความแตกต่างหลักคือ:

- E-class (เช่น KKP, SCB): ซื้อผ่านช่องทางอิเล็กทรอนิกส์ของ บลจ. เอง (KKP MOBILE/Dime, SCBAM Fund Click) ค่าบริหารต่ำ (~0.1%) แต่มีเพดานวงเงินสะสม 1 ล้านบาท เมื่อถึงเพดานจะต้องเปลี่ยนไปใช้ class อื่น

- X-class (เช่น Talis): ซื้อผ่าน Talis AM หรือ WealthX ค่าบริหารสูงกว่า (~0.24-0.25%) แต่ ไม่จำกัดวงเงินสะสม เหมาะกับคนที่ DCA ระยะยาวจนพอร์ตโต

สำหรับนักลงทุนที่เพิ่งเริ่มต้นหรือพอร์ตยังไม่ใหญ่มาก E-class มักคุ้มกว่า แต่เมื่อพอร์ตเริ่มชนเพดาน การย้ายไป X-class หรือ DR ก็เป็นทางเลือกที่สมเหตุสมผล

แล้วควรเลือกช่องทางไหน?

เลือก DR ถ้า...

- คุณเพิ่งเริ่มต้นและอยากลงทุนง่ายที่สุด

- วางแผน DCA ระยะยาว 10 ปีขึ้นไป

- ต้องการต้นทุนต่อปีที่ต่ำที่สุด

- ไม่อยากยุ่งกับเรื่องภาษีมรดก

เลือกกองทุน FIF ถ้า...

- ต้องการตัวเลือกการลงทุนที่หลากหลาย เช่น หุ้นญี่ปุ่น หุ้นยุโรป ตราสารหนี้ต่างประเทศ

- ต้องการให้มีผู้เชี่ยวชาญจัดการอัตราแลกเปลี่ยนและ Rebalancing ให้

- ยอมจ่ายค่าธรรมเนียมแลกกับความสะดวกสบาย ส่วนต่างอาจจะรับได้ลองคำนวณดู

- ต้องการนำผลขาดทุนไปลดหย่อนภาษีเงินได้ไทย (กรณีลดหย่อน SSF/RMF)

เลือกลงตรงถ้า...

- พอร์ตใหญ่มาก จนค่าธรรมเนียมมีผล

- ต้องการ Real-time

- มีการวางแผนทางการเงินและภาษีมรดกที่ชัดเจนแล้ว

- ต้องการลงทุนในหุ้นรายตัวที่ยังไม่มีใน DR หรือกองทุนไทย

คำถามที่พบบ่อย

Q: DR กับหุ้นจริงต่างกันอย่างไร? ถ้าบริษัทผู้ออก DR ล้ม เราเป็นไง?

A: เงินที่ใช้ซื้อ DR นั้น ผู้ออก DR จะนำไปซื้อหุ้นแม่จริงๆ ไว้เป็น Underlying Asset และแยกออกจากทรัพย์สินของผู้ออก DR ดังนั้นถ้าผู้ออก DR ล้ม หุ้นแม่ก็ยังคงอยู่และสามารถโอนให้ผู้ถือ DR ได้ อย่างไรก็ตาม อาจมีความล่าช้าและค่าใช้จ่ายในกระบวนการ แต่อย่างไรก็ตาม DR ก็ยังถือว่าปลอดภัย ถ้าลงในตัวที่บริษัทผู้ออก DR มีความมั่นคงสูง

สามารถดูรายชื่อบริษัทผู้ออก DR ได้ที่นี่ รายชื่อบริษัทผู้ออก DR

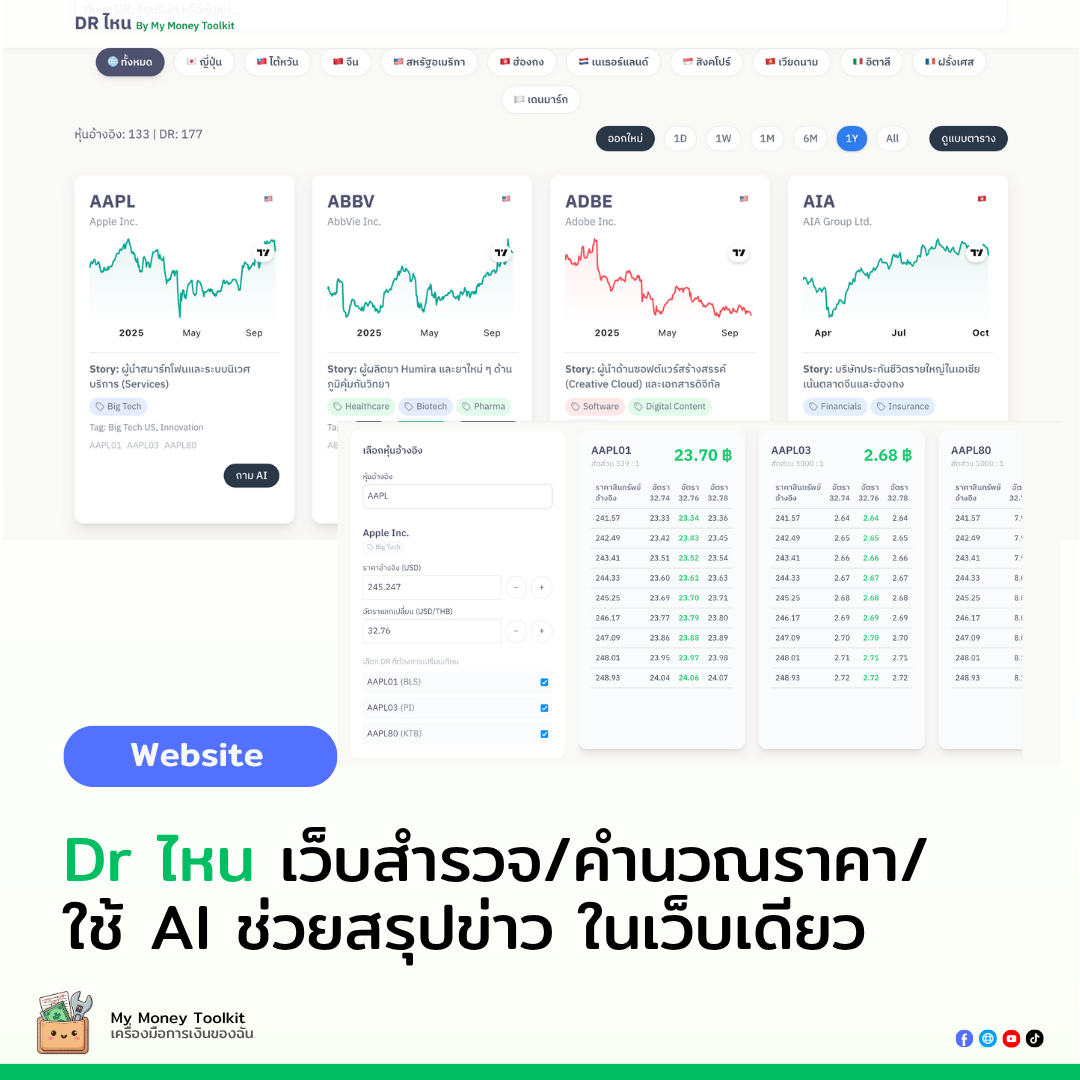

🚀 ตัวช่วยสำรวจ DR ทั่วโลก: "DR ไหน 2.0"

หากคุณกำลังมองหาหุ้น DR ที่น่าสนใจ หรืออยากรู้ว่าแต่ละตัวมี "ไส้ใน" อย่างไร แนะนำเครื่องมือ DR ไหน ที่จะช่วยให้การลงทุนหุ้นนอกด้วยเงินบาทเป็นเรื่องง่ายและเห็นภาพชัดเจนที่สุดครับ

ฟีเจอร์เด่นที่จะช่วยให้คุณตัดสินใจได้แม่นยำขึ้น:

- 🌍 World Map Visualization: สำรวจ DR ทั่วโลกผ่านแผนที่ จิ้มดูได้เลยว่าประเทศไหนมี DR อะไรให้เทรดบ้าง

- 💼 Treemap Portfolio: บันทึกพอร์ตจำลองและดูสัดส่วนการลงทุนแบบ Heatmap เห็นชัดทันทีว่าตัวไหนสัดส่วนเยอะ

- 🔍 Top Holdings & ETF Inside: ส่องลึกถึงหุ้นในไส้ของ ETF พร้อมระบบแจ้งเตือนว่าหุ้นตัวไหนมี DR ในไทยให้เทรดบ้าง

- ⚡ Real-time Price Calculator: คำนวณราคายุติธรรมของ DR เทียบกับหุ้นแม่ที่ต่างประเทศแบบตามใจต้องการ

Q: กองทุน FIF ที่ดีที่สุดดูจากอะไร?

A: ดูจาก Management Fee (ยิ่งต่ำยิ่งดี), Tracking Error เทียบกับดัชนีอ้างอิง, สภาพคล่อง (มีคนซื้อขายมากแค่ไหน), และว่ากองทุนนั้นลงทุนใน ETF แม่ที่มีประสิทธิภาพหรือไม่

สำหรับใครที่สนใจลงทุนผ่านกองทุนรวม FIF แต่ไม่รู้จะเลือกตัวไหนดี หรืออยากเปรียบเทียบกองทุนหลายๆ แห่งพร้อมกัน แนะนำเครื่องมือ กองไหน ครับ เป็นเว็บที่จะช่วยให้คุณกรองหากองทุนตามความต้องการได้ง่ายที่สุด

ฟีเจอร์เด่นที่จะช่วยให้คุณเลือกกองทุนได้ง่ายขึ้น:

- 🎯 Smart Filter: ค้นหากองทุนตาม "ธีม" หรือ "ประเทศ" ที่สนใจ เช่น อยากเน้นหุ้นจีน เวียดนาม หรือกลุ่ม Tech ก็หาเจอในพริบตา

- 📊 Basket Compare: เลือกกองทุนที่สนใจใส่ตะกร้าเพื่อนำมาเปรียบเทียบค่าธรรมเนียม ผลตอบแทน และสัดส่วนการลงทุนพร้อมกัน

- 📄 Direct from SEC: ข้อมูล Factsheet ส่งตรงจาก ก.ล.ต. ทำให้คุณเห็นข้อมูลที่ถูกต้องและเป็นปัจจุบันที่สุด

- 💼 Portfolio Tracker: ระบบบันทึกพอร์ตและติดตามกำไร/ขาดทุน ของกองทุนที่คุณถืออยู่ ช่วยให้คุณคุมแผนการเงินได้แม่นยำ

👉 ลองใช้งาน "กองไหน" และเริ่มค้นหากองทุนที่ตอบโจทย์คุณได้ที่นี่

Q: ถ้าลงตรงแล้วพอร์ตยังไม่ถึง $60,000 ต้องกังวลภาษีมรดกไหม?

A: ถ้าพอร์ตยังไม่ถึง $60,000 (ประมาณ 2 ล้านบาท) ก็ยังไม่ถึง Threshold ที่โดนเก็บ แต่ควรวางแผนล่วงหน้า เพราะถ้าลงทุนระยะยาวจนพอร์ตโตขึ้น ก็จะเกิน $60,000 ได้ง่าย และตอนนั้นอาจเปลี่ยนช่องทางได้ยาก

Q: ต้องยื่นภาษีไทยสำหรับกำไรหุ้นต่างประเทศไหม?

A: กำไรจากการขาย DR และหน่วยลงทุนกองทุน ปัจจุบันยังได้รับการยกเว้นภาษีเงินได้สำหรับรายย่อย แต่สำหรับการลงตรง เงินปันผลและกำไรที่นำกลับมาในประเทศไทยในปีภาษีเดียวกับที่ได้รับ ต้องนำมาแจ้งรายได้ด้วย (กฎหมายอาจมีการเปลี่ยนแปลง ควรตรวจสอบกับที่ปรึกษาภาษีล่าสุด)

แนะนำให้อ่านบทความ ภาษีนักลงทุน เพื่อดูรายละเอียดภาษีทุกสินทรัพย์แบบครบจบในที่เดียว

สำหรับสายลงทุนตรง: "Webull Thailand"

หากคุณอยากก้าวเข้าสู่ตลาดหุ้นสหรัฐฯ แบบเต็มตัว แนะนำ Webull (วีบูล) โบรกเกอร์มาตรฐานโลกที่ได้รับใบอนุญาตในไทยอย่างถูกต้อง ช่วยให้คุณเทรดหุ้นนอกได้ง่ายเหมือนหุ้นไทย

ทำไมถึงต้องลอง Webull?

- เริ่มต้นเพียง $1: มีเงินหลักสิบบาทก็เป็นเจ้าของหุ้น Apple หรือ Tesla ได้ผ่านระบบเศษหุ้น (Fractional Shares)

- ข้อมูลลึกระดับโปร: มอบข้อมูล Level 2 Quotes ให้คุณเห็นแรงซื้อ-ขายแบบละเอียด 50 ระดับราคา

- DCA ฟรีค่าคอมฯ: ฟีเจอร์ Dynamic DCA ช่วยให้คุณทยอยสะสมหุ้นแบบอัตโนมัติโดยไม่มีค่าธรรมเนียมกวนใจ

- ค่าธรรมเนียมการเทรดหุ้นสหรัฐฯ ฮ่องกง จีน 0.1%

- ค่าธรรมเนียมการเทรดหุ้นไทย 0.04%

บทสรุป: ไม่มีคำตอบเดียวที่ถูกต้องสำหรับทุกคน

จากข้อมูลทั้งหมดที่อ่านมา คงเห็นแล้วว่าไม่มีช่องทางไหน "ดีที่สุด" แบบสมบูรณ์แบบสำหรับทุกคน แต่มีช่องทางที่ "เหมาะกับสถานการณ์ของคุณที่สุด"

สิ่งที่สำคัญที่สุดคือการ เริ่มต้นลงทุนให้เร็วที่สุด ไม่ว่าจะเลือกช่องทางไหน เพราะเวลาคือพลังที่ยิ่งใหญ่ที่สุดในการลงทุน ค่าธรรมเนียมที่ต่างกัน 1% อาจทำให้เงินปลายทางต่างกันเป็นแสน แต่การไม่เริ่มลงทุนเลยเพราะยังตัดสินใจไม่ได้จะทำให้เงินต่างกันเป็นล้าน

ลองใช้ "ลงทุนนอกที่ไหนดี" ของเราเพื่อคำนวณด้วยตัวเลขจริงๆ ใส่จำนวนเงินที่อยากลงทุน ระยะเวลา และดูว่าแต่ละช่องทางจะให้ผลลัพธ์ต่างกันแค่ไหน

คนเรามักใช้เวลาเลือกร้านข้าวมื้อเที่ยงนานกว่าเลือกกองทุนที่จะถือ 20 ปีเสียอีก ทั้งที่มื้อเที่ยงเสียเงินแค่ร้อยสองร้อย แต่กองทุนที่เลือกผิดอาจเสียเงินเป็นล้าน

แต่ที่เสียมากกว่าเลือกผิด คือ "ไม่เลือกเลย"

เพราะเวลาไม่เคยรอใคร ดอกเบี้ยทบต้นก็ไม่เคยรอใคร วันที่ดีที่สุดในการเริ่มลงทุนคือเมื่อวาน วันที่ดีรองลงมาคือวันนี้

ไม่ว่าจะ DR กองทุน หรือลงตรง — จงเลือกสิ่งที่ทำให้นอนหลับได้ แล้วปล่อยให้เวลาทำงานแทน แบบสบายใจ ลงแล้วอย่าลืมติดตามมันบ้าง สักวันผลตอบแทนที่เล็กๆและสม่ำเสมอ จากการที่เราลงมือทำอย่างต่อเนื่องจะทำให้เรายิ้มได้ 🌱

ปล. ขอบคุณ 5 to 9 Investors ที่ช่วยตรวจสอบข้อมูลกองทุนและให้คำแนะนำด้วยนะครับ ทำให้บทความและเครื่องมือออกมาแม่นยำและน่าเชื่อถือมากขึ้นเลย ใครยังไม่ได้ติดตามเพจดีๆ ที่ให้ความรู้เรื่องการลงทุน กองทุน สไตล์มนุษย์เงินเดือนที่หาความรู้เรื่องการลงทุนหลังเลิกงาน ห้ามพลาดเด็ดขาด อย่าลืมไปกดติดตามกันด้วยนะครับ! 🙏

บทความนี้เป็นเพียงข้อมูลเพื่อการศึกษา ไม่ใช่คำแนะนำการลงทุน กฎหมายภาษีและค่าธรรมเนียมอาจเปลี่ยนแปลงได้ ควรปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจลงทุน บทความนี้ใช้ AI ช่วยเขียนและตรวจสอบความถูกต้องของข้อมูล หากมีข้อผิดพลาดประการใดต้องขออภัยมา ณ ที่นี้ด้วย

ฟรี ไม่ต้องสมัครสมาชิก

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →