- Strategy

- Investment

- Web App

2 ล้าน ถอนเดือนละ 20,000 ได้จริงไหม? พิสูจน์ด้วยข้อมูล

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

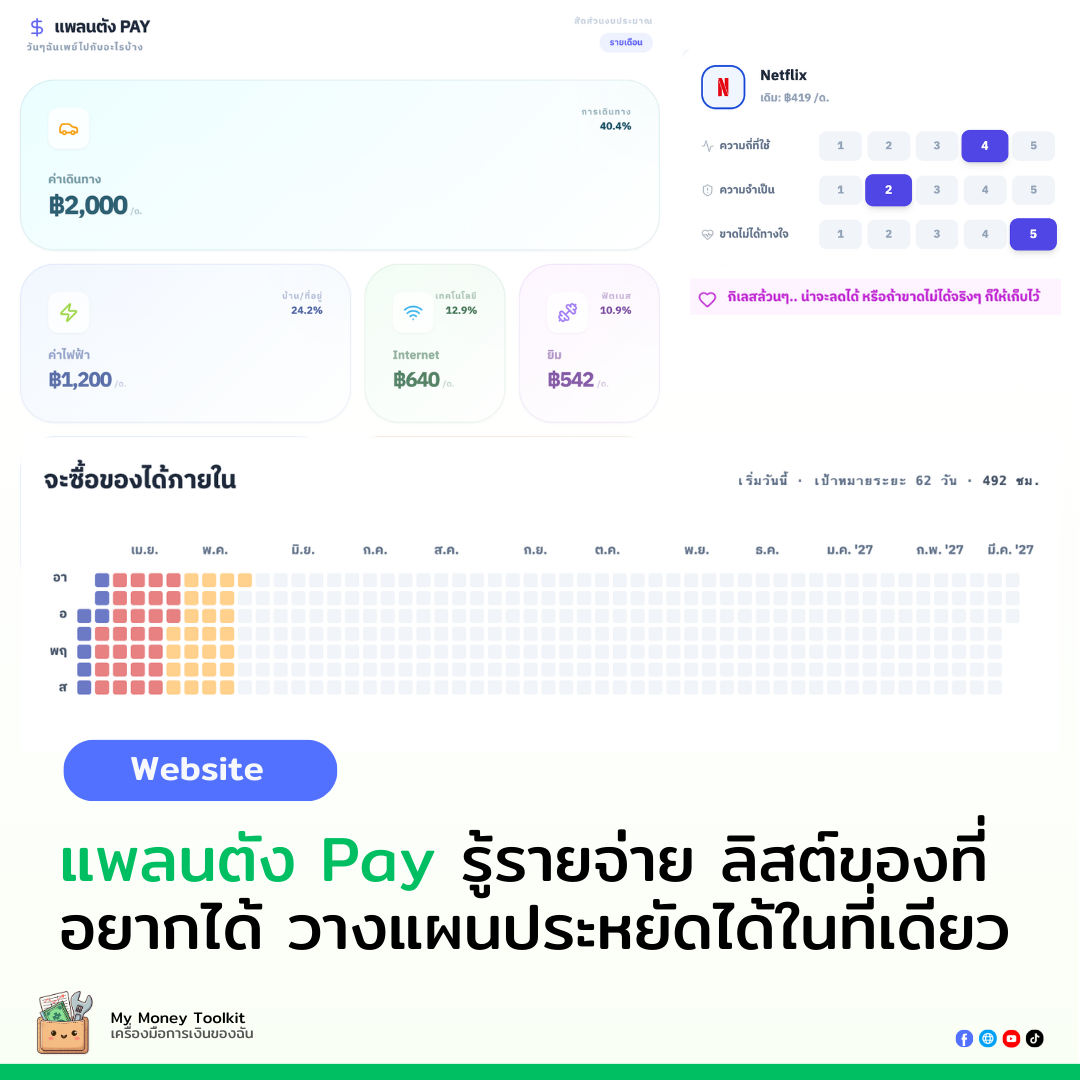

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

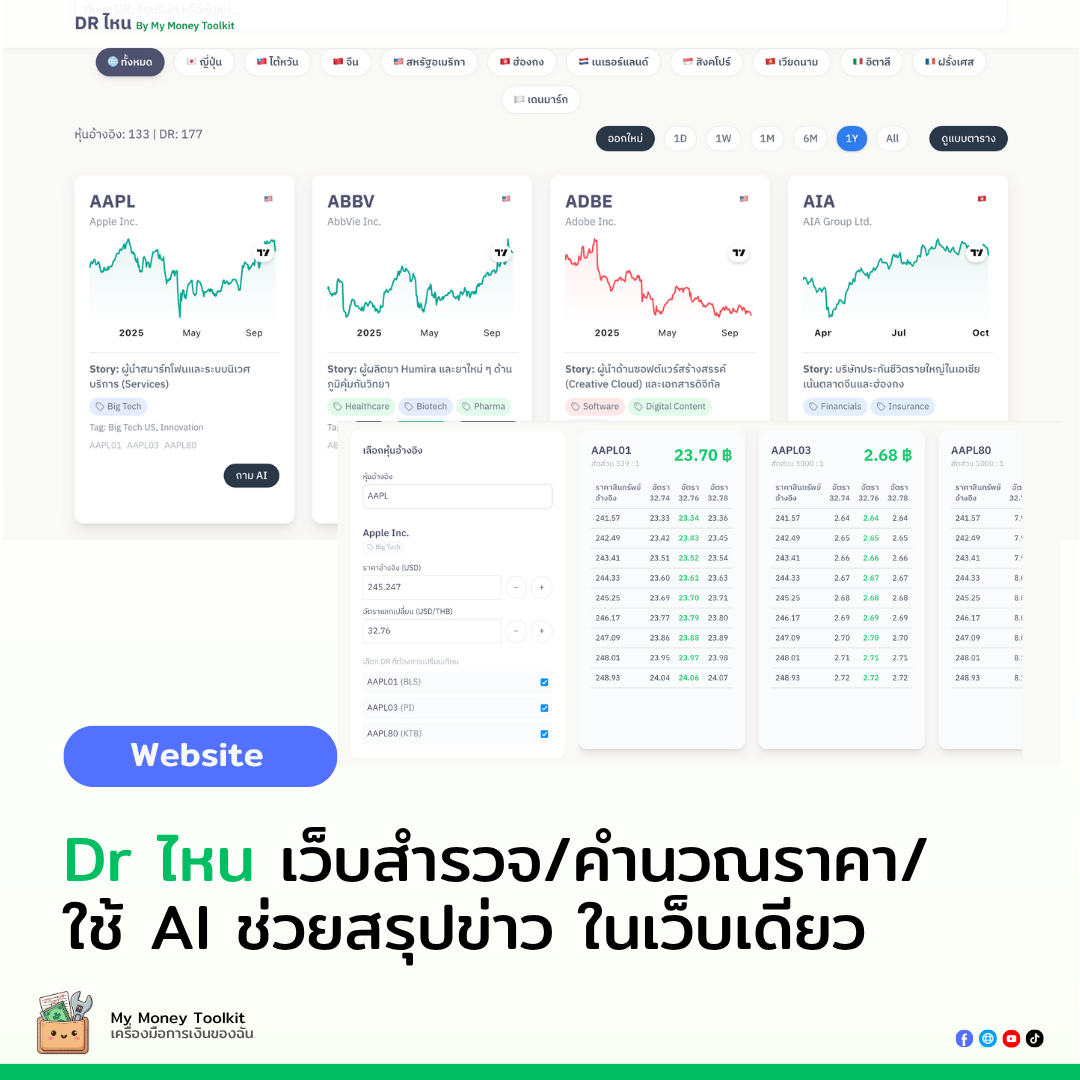

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

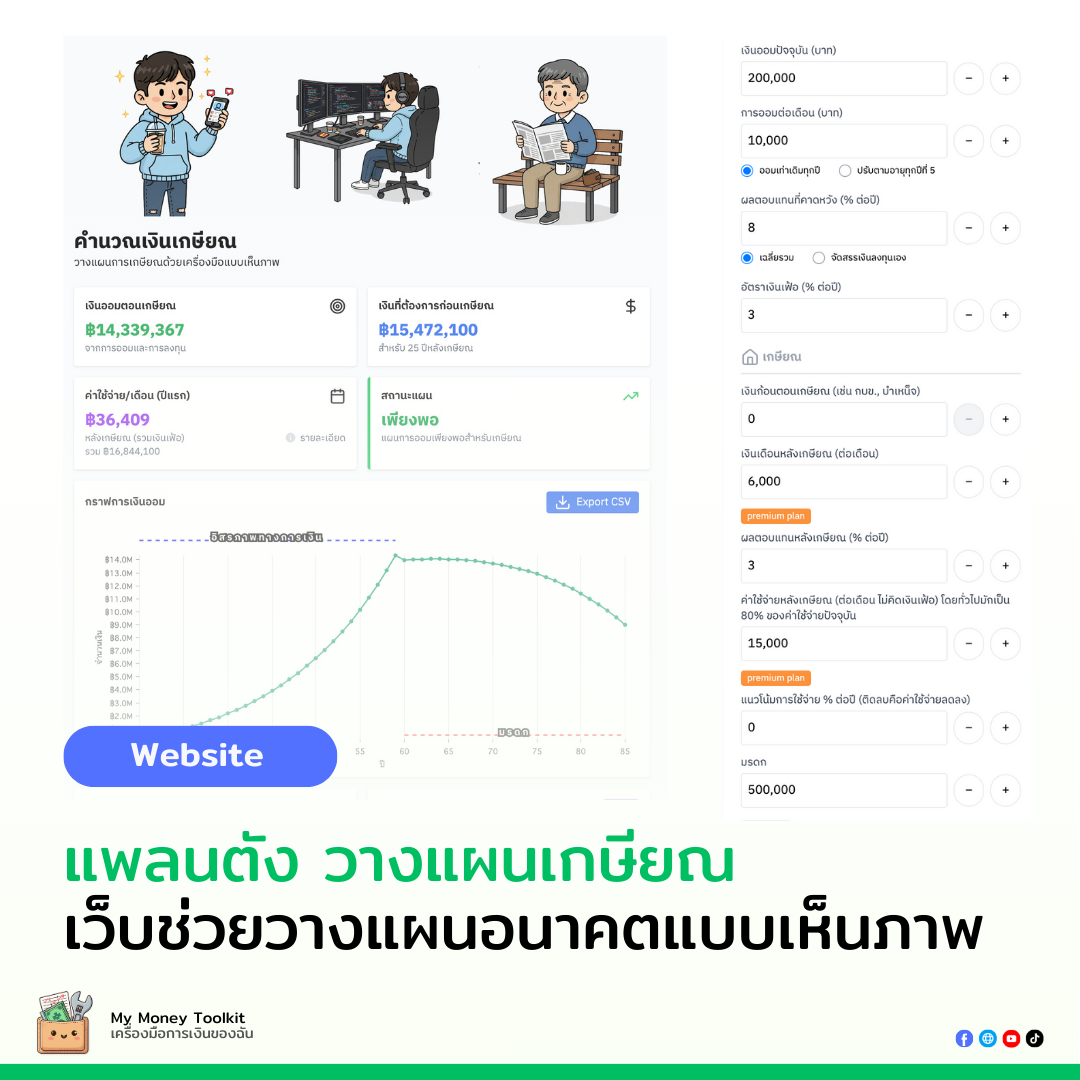

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เอาเงิน 2 ล้าน ไปซื้อกองทุน ตั้งขายอัตโนมัติเดือนละ 20,000 บาท เงินต้นไม่หาย

ได้ยินแล้วก็น่าสนใจเลย เพราะมันตอบโจทย์คนที่มีเงินก้อนแล้วอยากมีรายได้ประจำ ไม่ต้องทำอะไร แค่ปล่อยให้เงินทำงาน

เราเลยมาตั้งสมมติฐานเล่นๆ กันว่า

- ผลตอบแทน 12% ต่อปี มันได้จริงทุกปีมีความเป็นไปได้แค่ไหน

- ถ้าปีแรกที่ถอน ดันเจอหุ้นร่วงเยอะจะเป็นยังไง

- กินทุนกับไม่กินทุนต่างกันยังไง

หลายคนก็คิดเหมือนกัน เราเลยทำเครื่องมือนี้ขึ้นมา ให้ทุกคน จำลองด้วยตัวเอง ว่าแผนการถอนเงินแบบนี้หน้าตาเป็นแบบไหนได้้บ้าง โดยชุดข้อมูลจริงและจำลองมาพิสูจน์กันเลย

ก่อนอื่น... ตัวเลข 12% ต่อปี มาจากไหน

ตอบแทนย้อนหลังของกองทุนหุ้นโลก (VT) แบบนี้:

- 1 ปีย้อนหลัง 25.0% ต่อปี

- 3 ปีย้อนหลัง 20.5% ต่อปี

- 5 ปีย้อนหลัง 11.5% ต่อปี

- 10 ปีย้อนหลัง 13.1% ต่อปี

พอเห็นตัวเลขแบบนี้ก็สรุปว่า "ระยะยาวน่าจะ 12% ได้" แล้วก็เอา 12% ไปคำนวณเลย

แต่สิ่งที่ต้องระวังคือ ผลตอบแทนย้อนหลังจะขึ้นอยู่กับว่าเราเลือกดูช่วงไหน ถ้าดูช่วงที่ยาวขึ้น ค่าเฉลี่ยจริง of VT ตลอด 16 ปีอยู่ที่ประมาณ 8.27% ต่อปี ซึ่งต่ำกว่า 12% พอสมควร

ลองคิดง่ายๆ ถ้าพอร์ตโตเฉลี่ย 8% แต่เราถอน 12% ออกทุกปี... เงินต้นจะค่อยๆ หายไปทีละนิดจนหมด

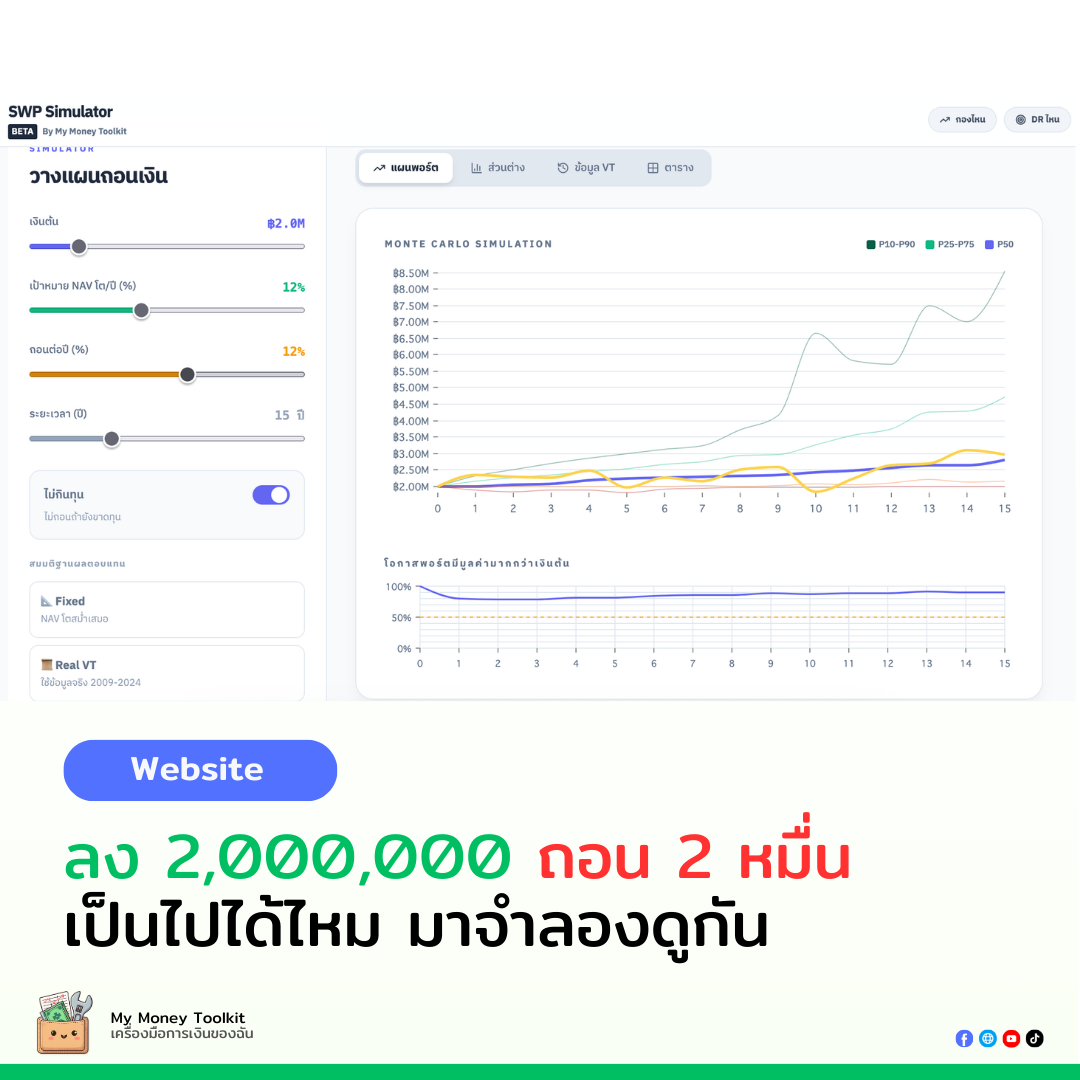

ลองจำลองกันจริงๆ ดีกว่า

เราลองใส่ข้อมูลในเครื่องมือ SWP Simulator ดูเลย

โจทย์ที่ใช้ทดสอบ

- เงินต้น: 2,000,000 บาท

- เป้าผลตอบแทน: 12% ต่อปี

- อัตราถอน: 12% ต่อปี (~เดือนละ 20,000 บาท)

- ระยะเวลา: 20 ปี

เราได้ลองจำลอง 3 สถานการณ์

แบบทฤษฎี (Fixed Rate) — ถ้าพอร์ตโตปีละ 12% เท่ากันทุกปี เงินต้นจะคงที่ตลอด แต่ไม่มีใครบอกได้หร่อกว่ามันจะโตเท่ากันทุกปีในโลกจริงไม่มีพอร์ตไหนโตสม่ำเสมอทุกปีครับ ผลตอบแทนจริงบางปีอาจ +30% บางปีอาจ -18% ดังนั้นสถานการณ์นี้ใช้ดูภาพรวมเชิงทฤษฎีได้ แต่ไม่ควรใช้ตัดสินใจ

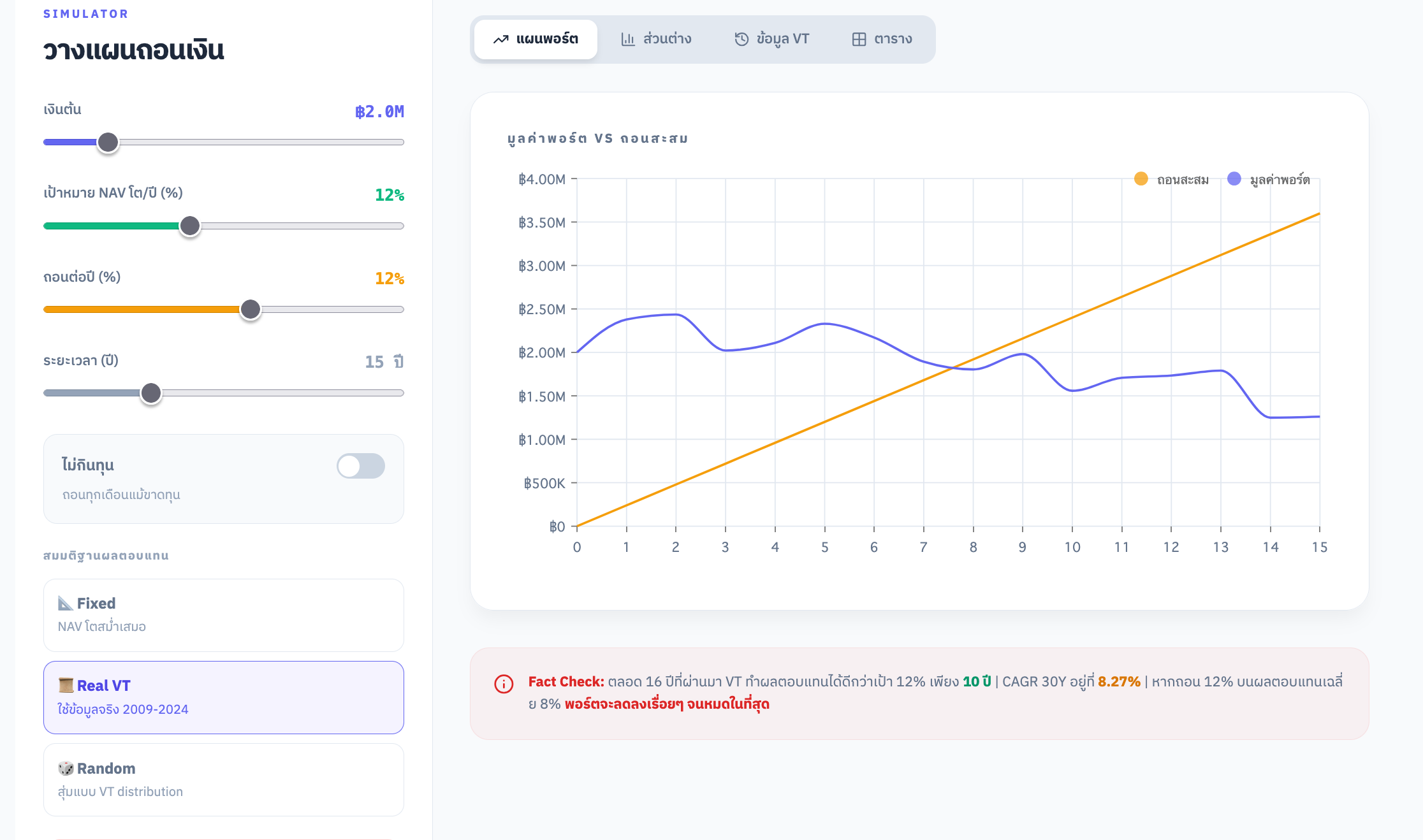

แบบข้อมูลจริง — พอเอาผลตอบแทนจริงของ VT ย้อนหลัง 2009-2024 มาใส่ ภาพจะเปลี่ยนไป เพราะในช่วงที่ตลาดปรับตัวลง ถ้าเรายังถอนเงินออก เท่ากับเราขายหน่วยลงทุนตอนราคาถูก หน่วยลงทุนหายไปเร็ว พอตลาดฟื้นก็ไม่มีหน่วยเหลือพอจะฟื้นตัวซึ่งเป็นความเสี่ยงที่สำคัญมากสำหรับพอร์ตเกษียณ

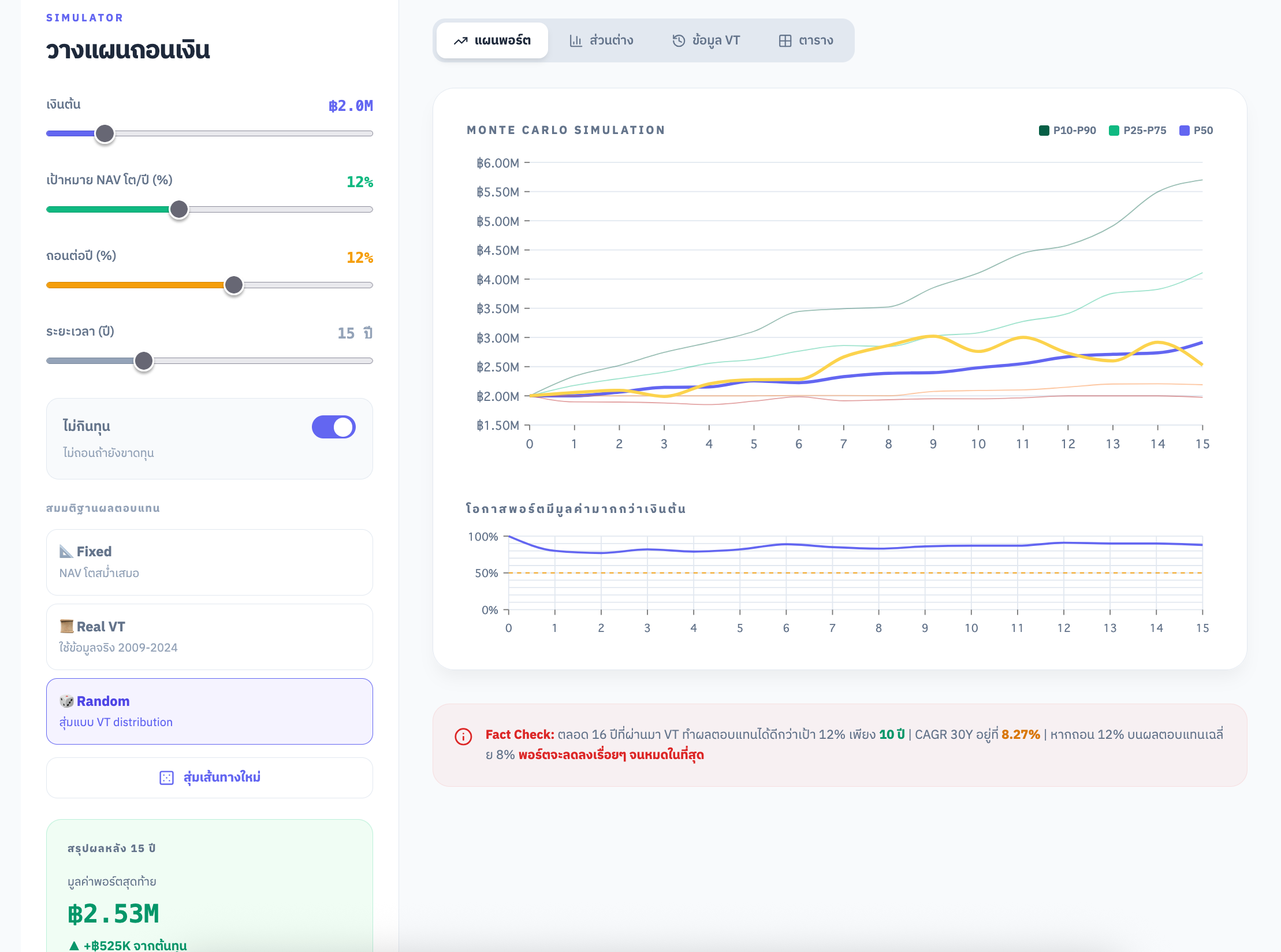

แบบสุ่มจำลอง (Monte Carlo) — สุ่ม 200 สถานการณ์จากความผันผวนจริงของ VT ซึ่งมี โอกาสที่เงินต้นจะไม่ลดลง ถ้าถอนในอัตรา 12% ต่อปี ยังมีในหลายสถานการณ์พอร์ตจะหมดก่อน 20 ปี

สิ่งที่ควรรู้เพิ่มเติม

-

ผลตอบแทนย้อนหลังขึ้นอยู่กับช่วงเวลา — ตัวเลข 1 ปี 25%, 3 ปี 20.5% เป็นช่วงที่ตลาดปรับตัวขึ้น ถ้าเลือกดูช่วงอื่น เช่น 2008-2012 ตัวเลขจะต่างไปมาก สิ่งสำคัญคือการดูค่าเฉลี่ยระยะยาวที่ครอบคลุมทั้งช่วงขาขึ้นและขาลง

-

ค่าเฉลี่ยกับผลลัพธ์จริงไม่เท่ากัน — เฉลี่ย 12% ต่อปี ไม่ได้แปลว่าทุกปีได้ 12% อาจเป็น +30% ปีนึง แล้ว -15% อีกปี พอมีการถอนเงินออกระหว่างทาง ผลลัพธ์สุดท้ายจะต่ำกว่าที่คำนวณจากค่าเฉลี่ย

-

ความเสี่ยงอัตราแลกเปลี่ยน — กองทุนหุ้นโลกที่ไม่ Hedge ค่าเงิน ถ้าบาทแข็งค่า ผลตอบแทนที่ได้จริงเมื่อแปลงกลับเป็นบาทก็จะลดลง เป็นปัจจัยที่ต้องคิดรวมไว้ด้วย

-

โหมด "ไม่กินทุน" — เดือนไหนพอร์ตขาดทุนก็ไม่ถอน เราต้องมีแหล่งเงินสำรองอื่นด้วย เพราะจะไม่มีกระแสเงินใช้ ถ้าติดลบหลายปี อาจจะไม่ไหวได้

แล้วถอนเท่าไหร่ถึงจะเหมาะ?

ในวงการการเงินเรามักได้ยิน "4% Rule" ซึ่งเป็นอัตราการถอนที่ได้รับการยอมรับ ว่ามีโอกาสรอดสูงสำหรับพอร์ตเกษียณระยะยาว 30 ปี

เพราะว่าอะไรลองมาเทียบกันดู

- ถอน 4% ต่อปี (เดือนละ ~6,667 บาท จากเงินต้น 2 ล้าน) — มีโอกาสรอดสูงในระยะ 30 ปี

- ถอน 6% ต่อปี (เดือนละ 10,000 บาท) — ยังพอไหว แต่ต้องยอมรับว่าพอร์ตอาจลดลงบางช่วง

- ถอน 12% ต่อปี (เดือนละ 20,000 บาท) — เสี่ยงสูง แม้ใช้โหมดไม่กินทุน ก็อาจไม่ได้ถอนเงินหลายเดือนติดกัน

ถ้าอยากได้เดือนละ 20,000 จริงๆ โดยใช้อัตราถอน 4% ที่มีโอกาสรอดสูง ต้องมีเงินต้นประมาณ 6 ล้านบาท ถึงจะพอดี

ตรงนี้เพื่อนๆลองต้องมานั่งปรับค่าดู ซึ่งเครื่องมือนี้ทำมาเพื่อเรื่องนี้โดยเฉพาะ สามารถปรับได้ตามสมมติฐานของตัวเอง

วิธีใช้

ปรับตัวแปรได้ตามใจ

รูดแถบปรับค่าแล้วเห็นผลลัพธ์ทันที:

- เงินต้น — มีเงินก้อนเท่าไหร่

- เป้าผลตอบแทน (NAV โต/ปี) — คาดหวังผลตอบแทนกี่ %

- อัตราถอน (Withdrawal Rate) — จะถอนออกมาใช้กี่ % ต่อปี

- ระยะเวลา — จำลองกี่ปี

สลับโหมด "กินทุน" กับ "ไม่กินทุน" ได้

มีสวิตช์ให้เปิด/ปิด:

- เปิด → เดือนไหนพอร์ตขาดทุน จะไม่ถอนเงินออก ถอนเฉพาะส่วนกำไร เพื่อรักษาเงินต้น

- ปิด → ถอนทุกเดือนตามแผน แม้พอร์ตจะขาดทุนอยู่ (เคสที่ต้องถอนใช้เงินประทังชีวิต มีเงินก้อนเดียว)

เลือกจำลองได้ 3 รูปแบบ

- Fixed — พอร์ตโตสม่ำเสมอทุกปี (ดูภาพรวมแบบทฤษฎี)

- Historical (Real VT) — ใช้ข้อมูลผลตอบแทนจริงของ VT ย้อนหลัง 2009-2024 เพื่อดูว่าเจอวิกฤตจริงๆ พอร์ตจะรอดไหม

- Random (Monte Carlo) — สุ่ม 200 สถานการณ์จากความผันผวนจริงของ VT บอก Best-case, Worst-case และเปอร์เซ็นต์ความน่าจะเป็นที่เงินต้นจะรอด แสดงบนเส้นกราฟ

หน้าสรุปผล

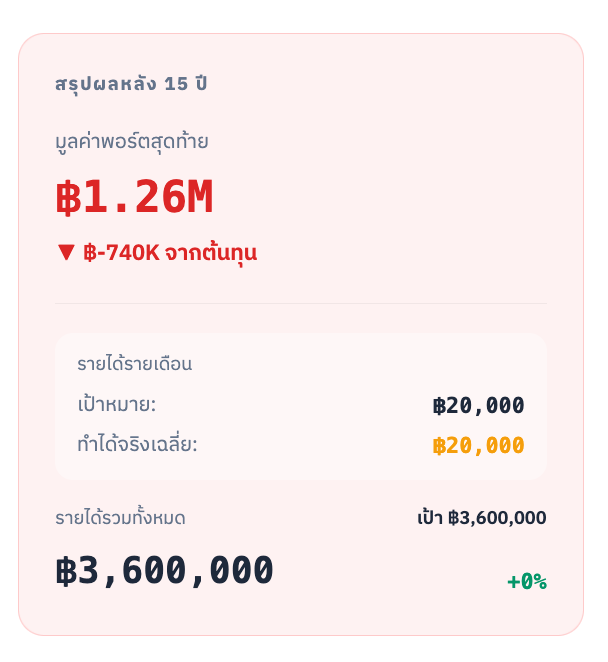

ระบบจะบอกเลยว่า:

- เหลือเงินเท่าไหร่ ตอนจบแผน

- ได้ถอนเดือนละเท่าไหร่จริงๆ เทียบกับที่ตั้งเป้าไว้

- ขาดหายไปกี่เดือน พร้อมแจ้งเตือนสีแดงถ้าแผนดูไม่รอด

ดูข้อมูลเชิงลึก 4 มุมมอง

- กราฟพอร์ต — เส้นมูลค่าพอร์ต vs ยอดถอนสะสม (โหมด Random แสดง Percentile P10-P90)

- กราฟส่วนต่าง — เปรียบเทียบผลตอบแทนที่หวัง vs ที่ได้จริง

- ข้อมูล VT — ผลตอบแทนจริงของ VT แต่ละปี

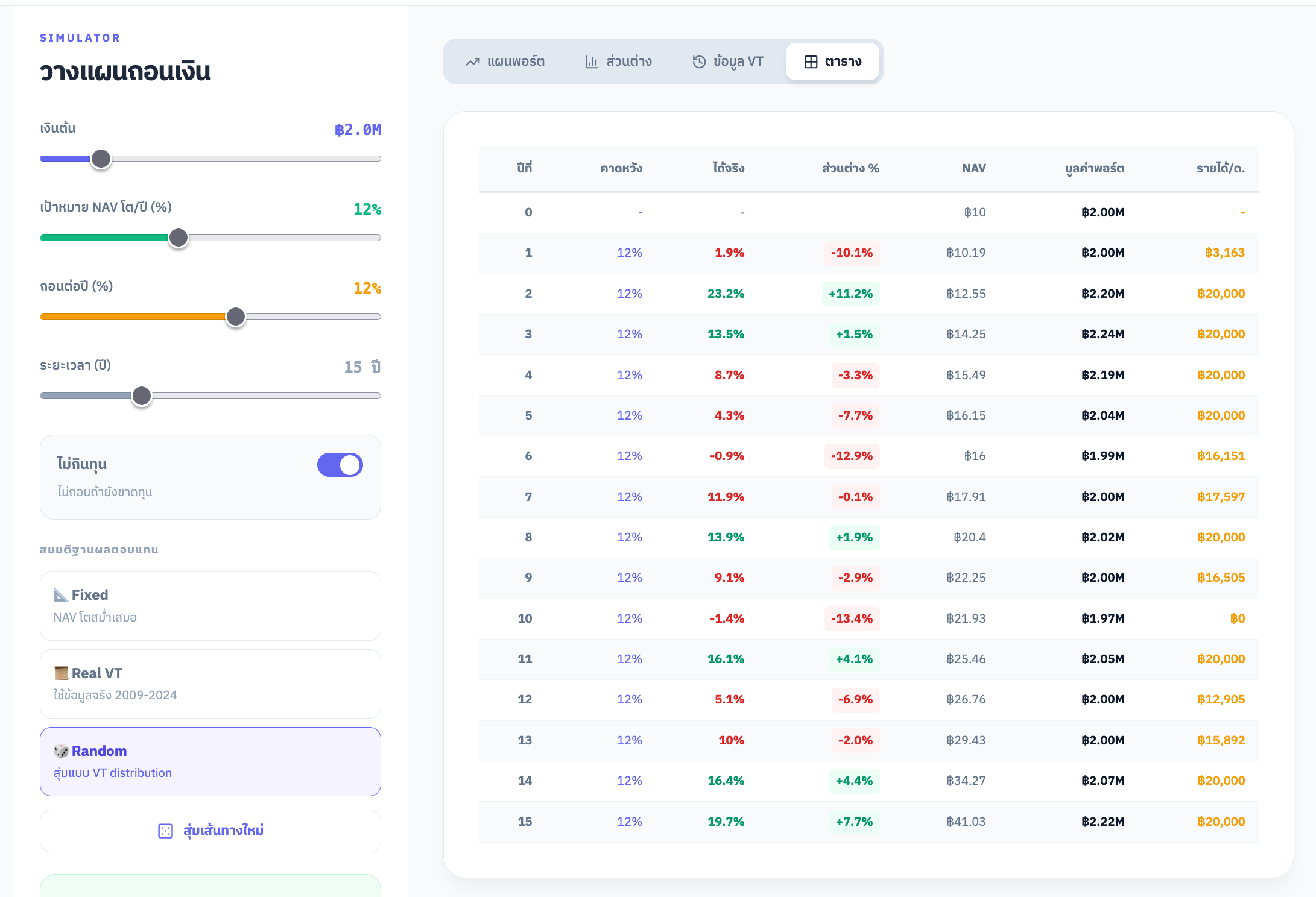

- ตารางรายปี — แจกแจงว่าแต่ละปีพอร์ตโตเท่าไหร่ ถอนไปเท่าไหร่

เข้าถึงข้อมูล Monte Carlo

สรุป

แนวคิดเรื่องการลงทุนกองทุนหุ้นโลกแล้วถอนเงินใช้รายเดือนเป็นแนวคิดที่ดี หลายคนใช้วิธีนี้วางแผนเกษียณกันจริงๆ แต่ อัตราการถอนที่เลือกใช้สำคัญมาก

ถอน 4-6% ต่อปี กับ ถอน 12% ต่อปี ผลลัพธ์ต่างกันมาก ดังนั้นก่อนตัดสินใจ ลองจำลองดูด้วยตัวเองจะดีที่สุด

เครื่องมือ SWP Simulator สร้างมาเพื่อให้ทุกคนได้ลองจำลองแผนการถอนเงินของตัวเอง ด้วยข้อมูลจริง ก่อนตัดสินใจวางแผนการเงินระยะยาว

ลองเข้าไปจำลองแผนเกษียณของตัวเองกันดู พอร์ตของคุณจะรอดพ้นวิกฤต หรือจะต้องปรับแผน

บทความนี้ไม่ได้ต้องการจะบอกว่าผลิตภัณฑ์ไหนดีหรือไม่ดี กองทุนหุ้นโลกอาจเหมาะกับหลายคนมากก็ได้ ขึ้นอยู่กับเป้าหมาย ระยะเวลา และความสามารถในการรับความเสี่ยงของแต่ละคน สิ่งที่เราอยากให้ทุกคนทำคือ ศึกษาผลิตภัณฑ์ให้รอบ ก่อนตัดสินใจ ไม่ว่าจะเป็นค่าธรรมเนียม ความเสี่ยงค่าเงิน อัตราการถอนที่เหมาะสม และที่สำคัญคือความเหมาะสมกับสถานการณ์ของตัวเอง ทุกท่านเป็นคนที่รู้จักสถานการณ์การเงินของตัวเองดีที่สุด เราเพียงแค่อยากสนับสนุนให้การตัดสินใจลงทุนของทุกคนมาจากข้อมูลที่ครบถ้วนและรอบด้าน ไม่เพียงดูแต่ข้อดีมัน

ทุกอย่างมีสองด้านเสมอ แค่จะมากหรือน้อย

เพราะในโลกของการเงิน เราอาจจะคาดเดาได้เก่งแค่ไหน แต่ "แบบจำลอง" และ "ข้อมูลจริง" ต่างหาก ที่จะเป็นเพื่อนคู่คิดช่วยให้เรามองเห็นรอยรั่วก่อนที่น้ำจะไหลออกหมดถัง...

สุดท้ายแล้ว แผนการเงินที่ดีที่สุดอาจไม่ใช่แผนที่ทำให้เรา "รวย" เร็วที่สุด แต่คือแผนที่ทำให้เรา "นอนหลับฝันดี" ในทุกคืน และมีความสุขกับก้าวเล็กๆ ในวันนี้ เพื่ออนาคตที่มองเห็นได้ชัดเจนขึ้น

ปล. ก่อนจะคิดเรื่องถอนเงิน สิ่งที่สำคัญกว่าคือ "ต้องมีเงินก้อนเท่าไหร่ถึงจะพอ?" ซึ่งคำตอบของแต่ละคนไม่เหมือนกัน ขึ้นอยู่กับอายุ ค่าใช้จ่าย เงินเฟ้อ และแผนชีวิตของแต่ละคน ใครอยากลองคำนวณดูว่าตัวเองต้องเตรียมเงินเกษียณเท่าไหร่ ลองใช้ เว็บวางแผนเกษียณ ที่เราทำไว้ได้เลย ใส่ตัวเลขของตัวเองแล้วเห็นภาพชัดเจนขึ้นเยอะ

บทความนี้เป็นเพียงข้อมูลเพื่อการศึกษา ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีตไม่ได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต การลงทุนมีความเสี่ยง ควรศึกษาข้อมูลให้ครบถ้วนก่อนตัดสินใจลงทุน บลาๆๆๆ

ฟรี ไม่ต้องสมัครสมาชิก

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →