- Personal Finance

- Pocket Money

- Blog

อยากมีสุขภาพการเงินที่ดีขึ้น: เปลี่ยนชีวิตการเงินทีละขั้น (รวมทั้งซีรีส์ 8 ตอน)

สามารถเข้าถึงเครื่องมือดีๆ ก่อนใครเพียงสมัครสมาชิกที่นี่

ไม่ต้องผูกบัตรเครดิต — สมัครด้วย QR ครั้งเดียวต่อรอบ

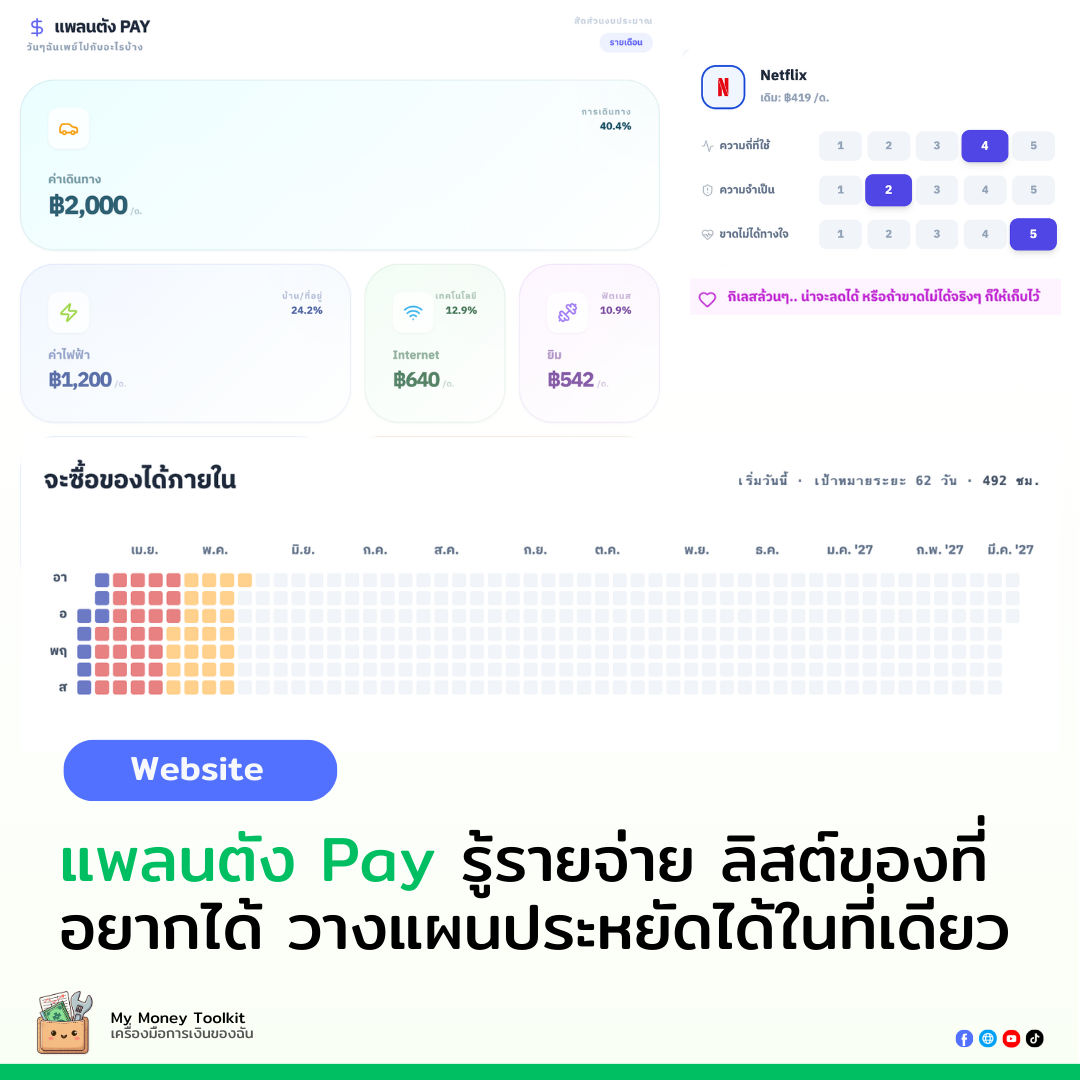

แพลนตัง PAY (จัดการรายจ่าย)

✅ Export/Import ข้อมูล (CSV & JSON) จัดการข้อมูลข้ามอุปกรณ์ ✅ จดโน้ตเหตุผลในแผนลดรายจ่ายได้

จัดการหนี้ (Debt Planner)

✅ Auto-Save รายการหนี้ ✅ Export แผนชำระหนี้เป็น Excel (Snowball/Avalanche/Hybrid)

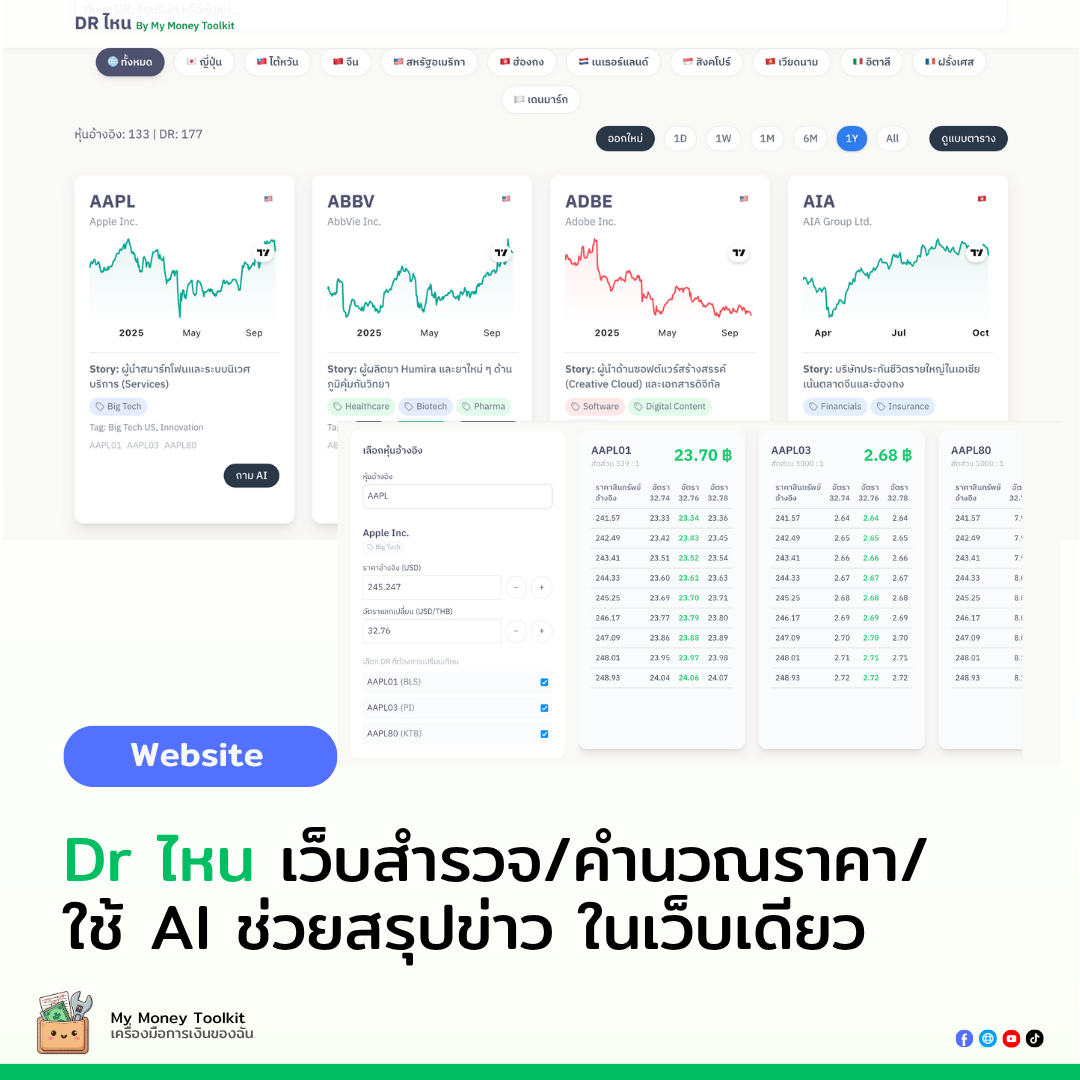

DR ไหน PRO

✅ สมาชิก Planner/Investor เข้าถึงฟีเจอร์พิเศษ

แพลนตัง Strategy PRO (Canvas)

✅ Cloud save, Canvas 100 node, Export PNG 2x, Mermaid import/export

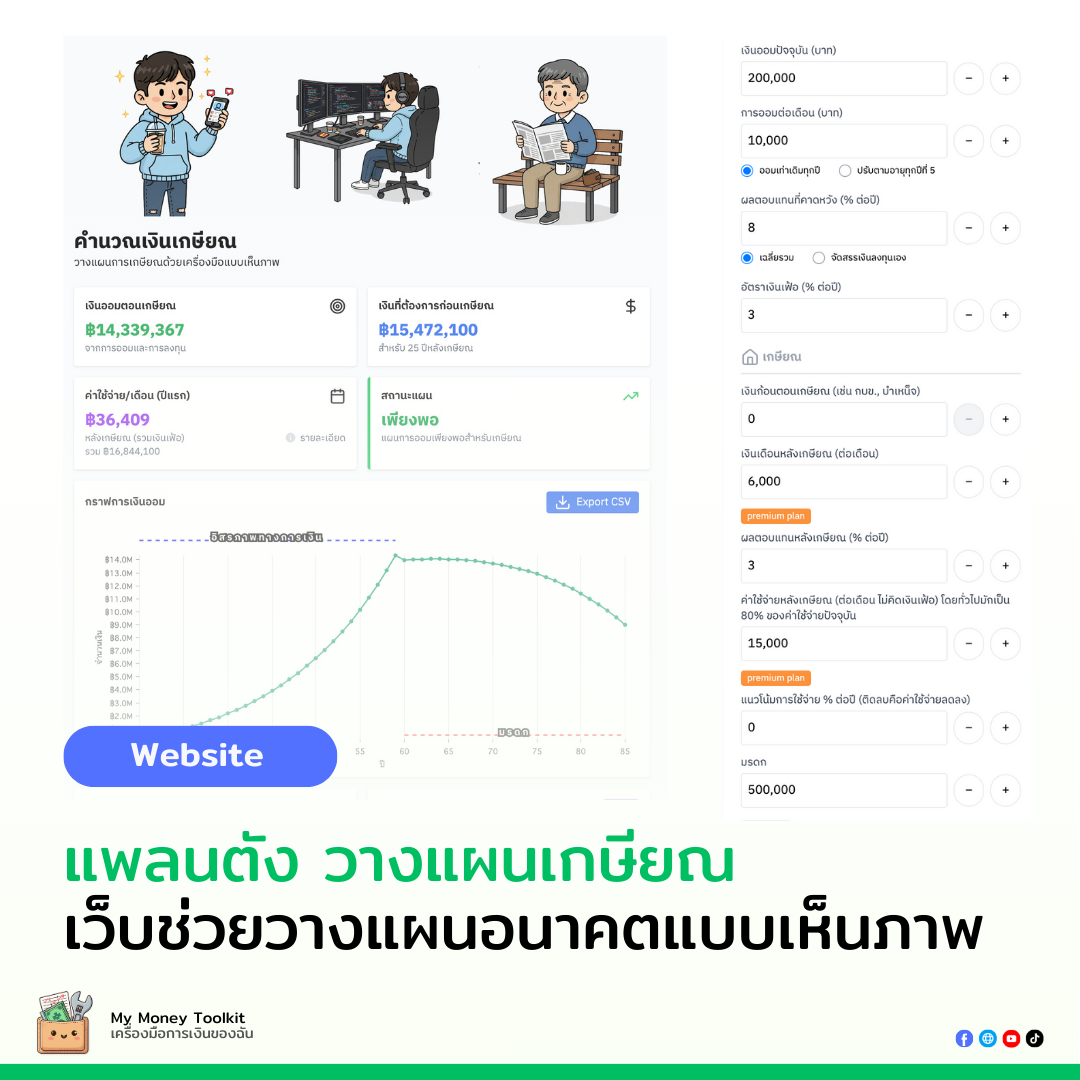

เว็บแพลนตังวางแผนเกษียณ

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

เว็บ Plantung Flow (กระแสเงินสด)

✅ สมาชิกรับส่วนลดพิเศษเพิ่มเติม

👆 กดที่ผังเพื่อดูภาพเต็ม

เงินเดือนออกปุ๊บ หมดปั๊บ แบบนี้ทุกเดือน หรือทำงานมาหลายปีแล้วแต่เงินเก็บแทบไม่มี บัตรเครดิตก็รูดแทบทุกอาทิตย์ พอสิ้นเดือนก็แบกความเครียดไปนอน ไม่รู้จะเริ่มแก้จากตรงไหน

ถ้าใครกำลังรู้สึกแบบนี้ เราเข้าใจเลย เพราะเมื่อก่อนเราก็เป็น

เลยอยากชวนเพื่อนๆ มาเริ่มพร้อมกันผ่านบทความนี้ ที่เรารวบรวมมาจากซีรีส์ "อยากมีสุขภาพการเงินที่ดีขึ้น" ทั้ง 8 ตอน เรียบเรียงให้อ่านรวดเดียวจบ เป็น flow ที่ไม่ได้ยากหรือซับซ้อน แค่ทำตามทีละขั้น แบบที่ใครก็ทำได้ ไม่ต้องมีความรู้ด้านการเงินมาก่อน

ก่อนจะลงรายละเอียด ขอกาง roadmap ทั้งหมดให้เห็นภาพก่อน

- ตอน 1 — รู้จักเงินของตัวเอง เริ่มจากจดรายรับ-รายจ่าย เพราะถ้าไม่รู้ว่าเงินหายไปไหน ก็แก้ไม่ได้

- ตอน 2 — วางงบประมาณ เรียนรู้สูตรแบ่งเงินที่ใช้ได้จริง ไม่ต้องตัดทุกอย่างออก แค่จัดสัดส่วนให้ดี

- ตอน 3 — เคลียร์หนี้ ถ้ามีหนี้ดอกสูง ตอนนี้จะช่วยจัดการมันอย่างมีระบบ

- ตอน 4 — สร้างเงินฉุกเฉิน เงินก้อนที่ต้องมีก่อนคิดเรื่องอื่น

- ตอน 5 — วางแผนประกัน ทำแค่ไหนถึงพอ และทำไมต้องทำก่อนลงทุน

- ตอน 6 — ตั้งเป้าหมายการเงิน ไม่มีเป้าหมายก็ไม่รู้จะเก็บเงินไปทำไม

- ตอน 7 — เริ่มลงทุน กองทุน หุ้น ทองคำ เลือกยังไงให้เหมาะกับตัวเอง

- ตอน 8 — ทบทวนและปรับแผน ทำซ้ำอย่างต่อเนื่องจนเป็นนิสัย

พร้อมแล้วก็มาเริ่มกันเลย

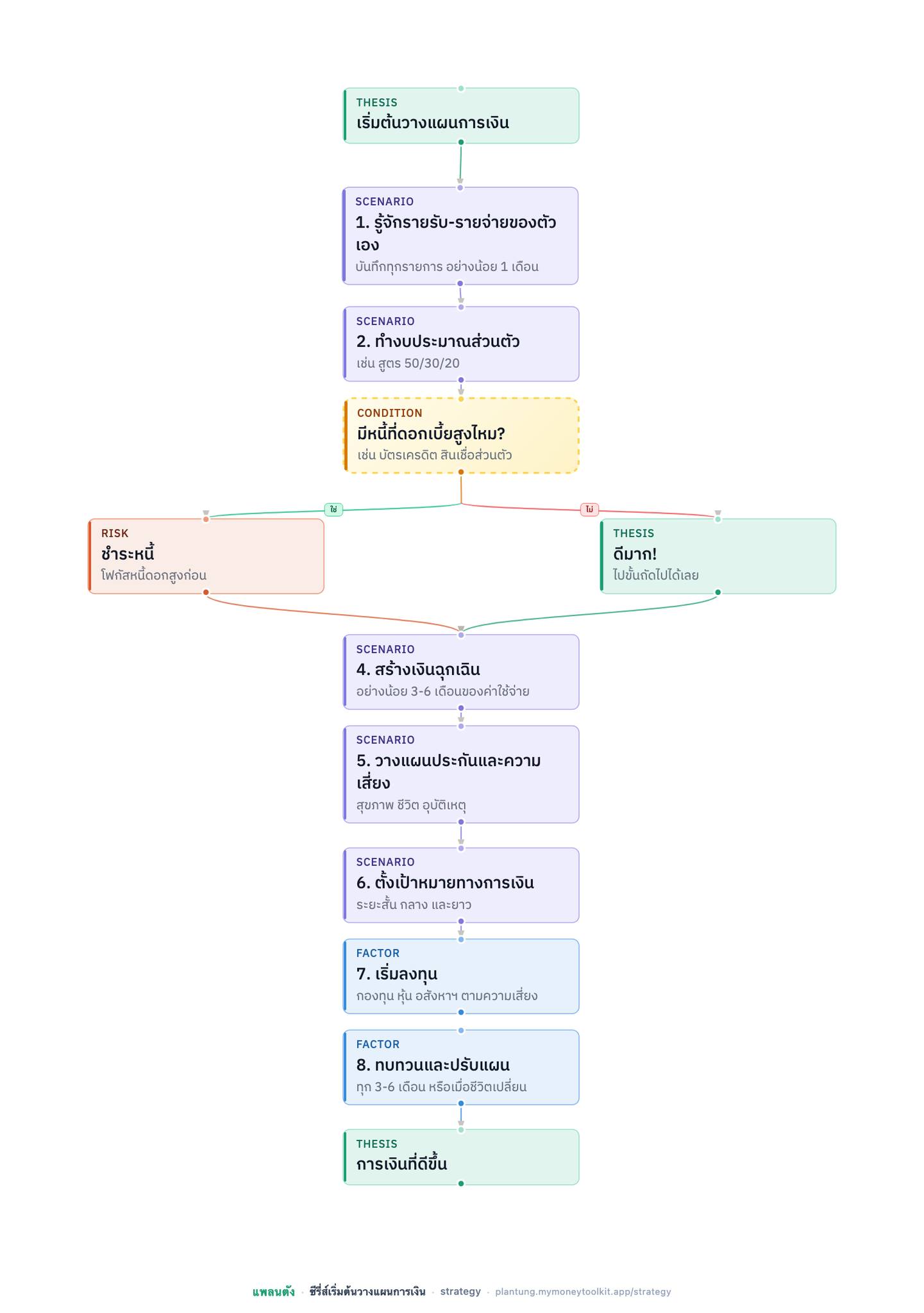

ตอนที่ 1 — รู้จักเงินของตัวเอง

ถ้าอยากมีการเงินที่ดีขึ้นจริงๆ ควรเริ่มยังไง?

คำตอบอาจพาย้อนกลับมาที่จุดเริ่มต้นง่ายๆ คือ เงินเข้ามาจากไหน และเงินออกไปกับอะไรบ้าง

ฟังดูเป็นคำตอบที่น่าเบื่อใช่ไหม แต่ถ้าไม่รู้ว่าเงินจริงๆ ไปไหน จะวางแผนอะไรก็ยาก เหมือนอยากลดน้ำหนัก แต่ไม่เคยชั่งน้ำหนักเลย ก็ไม่รู้จะวัดผลยังไง

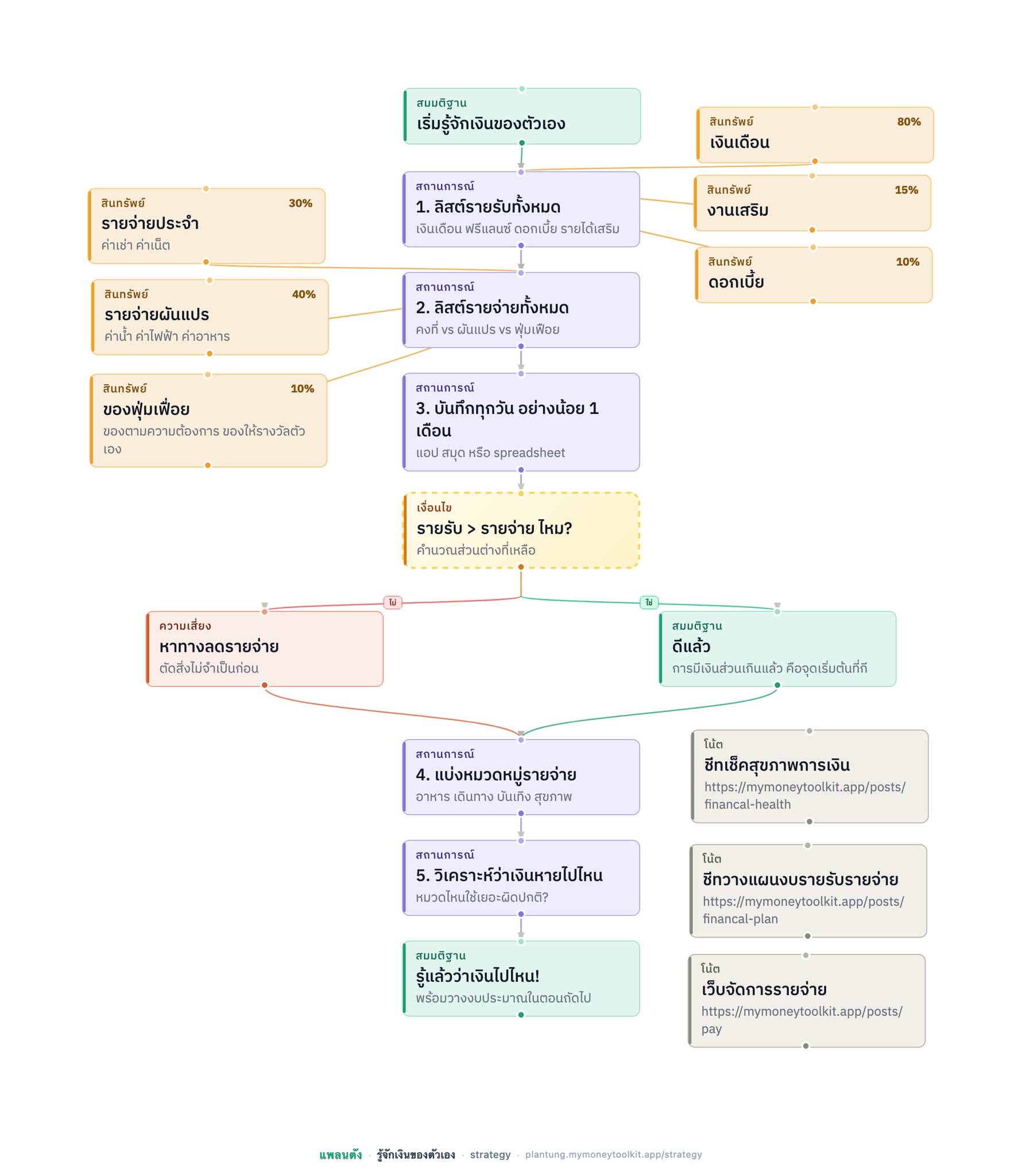

การรู้จักรายรับ-รายจ่ายของตัวเองคือก้าวแรกที่สำคัญที่สุดของการมีการเงินที่ดีขึ้น เราลองทำเป็นสเต็ปง่ายๆ แล้วมาดูกัน

ขั้นที่ 1 — ลิสต์รายรับ ไม่ใช่แค่เงินเดือน แต่รวมถึงรายได้เสริม ดอกเบี้ย ทุกอย่าง ต้องการตัวเลขจริง ไม่ใช่การประมาณ

ขั้นที่ 2 — ลิสต์รายจ่ายทั้งหมด แบ่งเป็น 3 กลุ่ม

- รายจ่ายจำเป็นคงที่ (ค่าเช่า ค่าผ่อน)

- รายจ่ายจำเป็นผันแปร (อาหาร เดินทาง)

- รายจ่ายฟุ่มเฟือย (ของไม่จำเป็น บันเทิง)

ส่วนเงินที่เอาไว้ลงทุนก็นับนะ เป็นรายจ่ายเหมือนกัน

ขั้นที่ 3 — บันทึกรายรับ รายจ่าย ทุกวัน อย่างน้อย 1 เดือน ใช้แอป สมุด หรือ spreadsheet ก็ได้ ไม่สำคัญว่าใช้อะไร สำคัญคือความสม่ำเสมอ ลองทำก่อนสักสองสามเดือน เราจะเห็นภาพรวมตัวเลขจริง ถ้าไม่หวือหวามาก มันควรจะใกล้เคียงกัน ยกเว้นช่วงที่ของเริ่มแพงขึ้น

ขั้นที่ 4 — แบ่งหมวดหมู่รายจ่าย เช่น อาหาร เดินทาง บันเทิง สุขภาพ เสื้อผ้า สัตว์เลี้ยง แบ่งให้ละเอียดเท่าที่ทำได้

ขั้นที่ 5 — วิเคราะห์ว่าเงินหายไปไหน มองหาหมวดที่ใช้เยอะผิดปกติ แล้วลองถามตัวเองว่ามันเยอะขนาดนี้จริงๆ หรือ

ถ้ารายจ่ายมากกว่ารายรับ เราก็แค่หาว่าปัญหาอยู่ตรงไหน พอจะลดได้ไหม อาจจะเริ่มจากตัดรายจ่ายที่ไม่จำเป็นออกก่อน ไม่ต้องตัดทุกอย่าง แค่เริ่มจากสิ่งที่ตัดได้ไม่เจ็บมาก เช่น subscription ที่แทบไม่ได้ใช้ หรือของฟุ่มเฟือยที่แพงไป

จุดเริ่มต้นก้าวแรกนี้แหละ ที่จะทำให้การเงินเราดีขึ้น!

🔗 เครื่องมือที่เกี่ยวข้อง

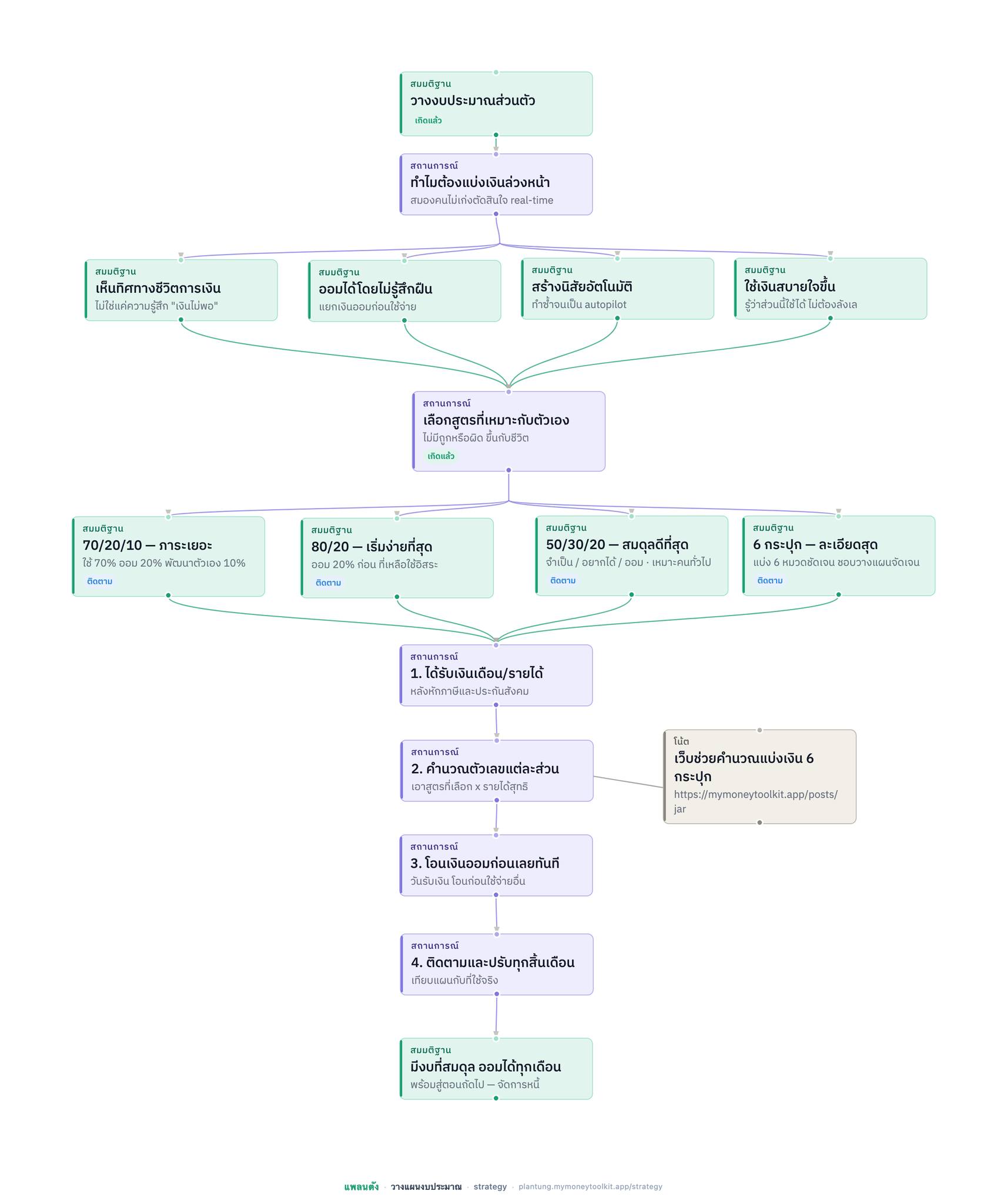

ตอนที่ 2 — วางแผนงบการเงิน

เคยกันไหม ตั้งใจว่าจะเก็บเงินเดือนนี้ แต่พอสิ้นเดือนก็ไม่เหลืออะไรเลย เราเองก็เป็นแบบนี้แหละเมื่อก่อน ใช้ไปเรื่อยๆ แบ่งแบบหลวมๆ ไปมาๆ ก็กินข้ามงบไปหมด แถมยังกังวลไม่สบายใจตอนใช้เงินอีก

หลังๆ มา หลังจากเริ่มลองแบ่งบัญชีเองดู แล้วไปเจอแนวคิดแบ่งกระปุกเข้า มันทำให้รู้จักการจัดสรร แบ่งเงินไว้ใช้ตามหน้าที่ ปรากฏว่าชีวิตใช้เงินได้แบบแฮปปี้ขึ้นเลย วันนี้เลยอยากชวนเพื่อนๆ มาลองวางแผนแบ่งเงินล่วงหน้ากัน

ทำไมต้องแบ่งเงินล่วงหน้าด้วย?

เพราะสมองคนเราไม่เก่งเรื่องการตัดสินใจเรื่องเงินแบบปุบปับ เวลาเห็นของที่ชอบก็อยากซื้อ เพื่อนชวนก็อยากไป แล้วค่อยนึกถึงเงินเก็บทีหลัง การแบ่งเงินไว้ล่วงหน้าทำให้ไม่ต้องตัดสินใจทุกครั้ง เพราะมีกฎไว้แล้วว่าเงินก้อนนี้ใช้ได้ ก้อนนี้แตะไม่ได้ เอาไว้กินก็ต้องกิน เอาไว้ลงทุนก็ต้องลงทุน ไว้ซื้อของใช้ก็ต้องซื้อของใช้

เราว่าวิธีนี้มันทำให้ออมได้โดยไม่รู้สึกฝืนใจ เพราะเงินออมถูกแยกออกไปตั้งแต่ต้น ไม่ได้รอเก็บจากที่เหลือ และที่สำคัญกว่าคือใช้เงินสบายใจขึ้น ส่วนที่ใช้ได้ก็ไม่ต้องรู้สึกผิดทุกครั้ง พอทำซ้ำทุกเดือน หักอัตโนมัติ มันจะกลายเป็นนิสัยโดยไม่รู้ตัว

มีสูตรไหนให้เลือกบ้าง? สูตรการแบ่งเงินไม่ได้มีแค่อันเดียว เลือกให้เหมาะกับชีวิตของตัวเอง

- สูตร 80/20 — สำหรับคนที่เพิ่งเริ่มและรู้สึกว่าทุกอย่างซับซ้อนเกินไป แค่โอน 20% เข้าบัญชีออมก่อน ที่เหลืออีก 80% ใช้อย่างอิสระ เรียบง่ายที่สุด แต่ก็ได้ผลถ้าทำได้จริง

- สูตร 50/30/20 — สำหรับคนทั่วไปที่อยากมีโครงสร้างชัดเจน แบ่งเป็นจำเป็น 50% อยากได้ 30% และออม/ลงทุน 20% บาลานซ์ที่สุด เหมาะกับคนส่วนใหญ่

- สูตร 70/20/10 — สำหรับคนที่มีภาระสูงหรือรายได้ยังไม่มาก ใช้จ่ายได้ 70% ออม 20% และพัฒนาตัวเอง 10% กดดันน้อยกว่า ยืดหยุ่นกว่า

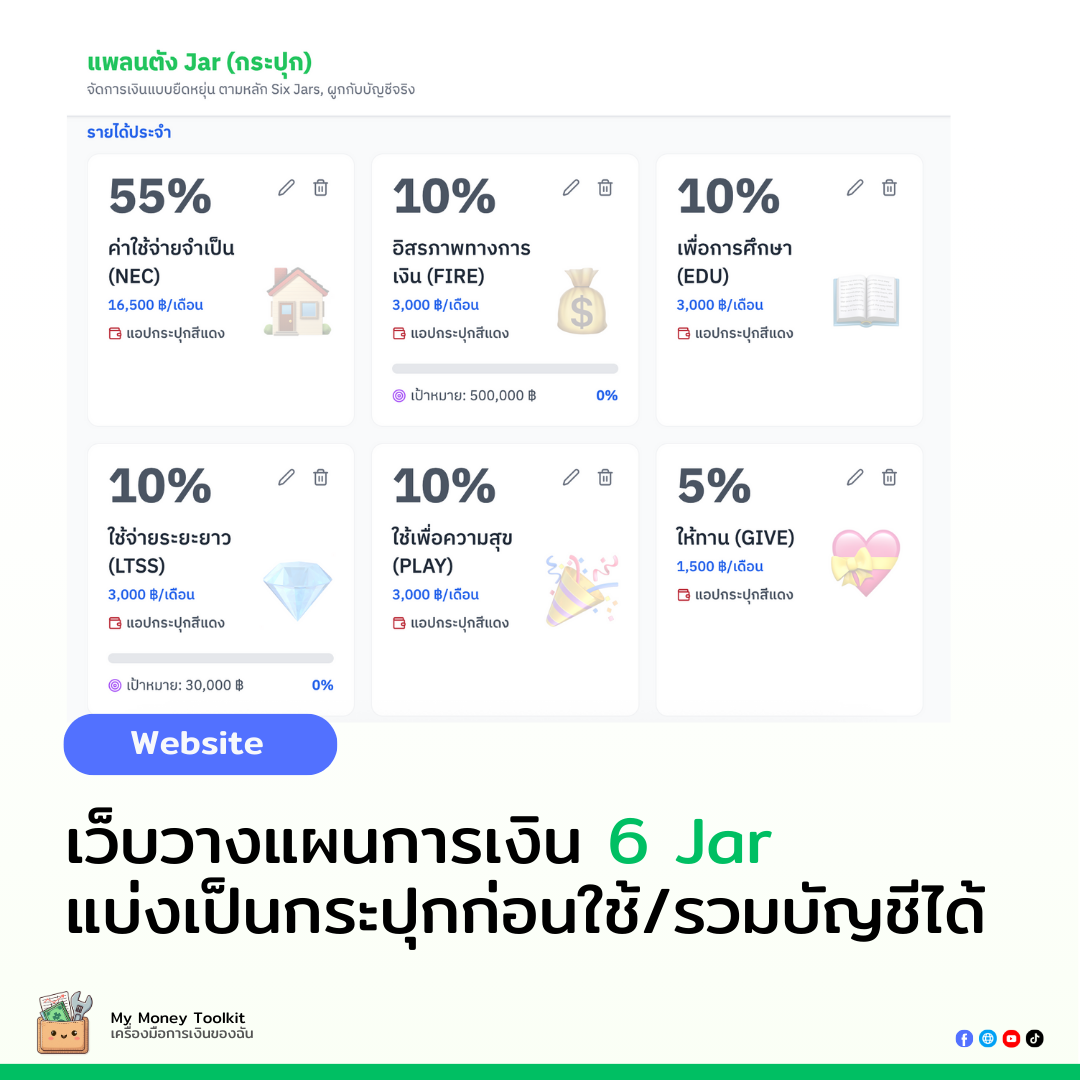

- สูตร 6 กระปุก — สำหรับคนที่ชอบความละเอียดและวางแผนระยะยาว แบ่งเงินออกเป็น 6 กอง จำเป็น 55% ออม 10% การศึกษา 10% ความอยาก 10% ลงทุน 10% และบริจาค 5%

แล้วควรใช้สูตรไหน? ไม่มีคำตอบที่ถูกหรือผิด สิ่งสำคัญคือเลือกสูตรที่ทำได้จริง มีแค่สูตรของตัวเราเองที่ทำต่อเนื่องได้ และมันปรับได้ตามช่วงเวลาของชีวิต

- ถ้าเพิ่งเริ่มต้น เริ่มจาก 80/20 ก่อนก็ได้ ขอแค่ให้มีเงินออมแบบง่ายๆ ก่อน

- ถ้าอยากมีโครงสร้างชัดเจน ใช้ 50/30/20 มันบาลานซ์ที่สุด

- ถ้ามีภาระเยอะและรายได้ยังไม่มาก ลอง 70/20/10 ก่อน

- ถ้าชอบวางแผนละเอียด 6 กระปุก เหมาะมาก

- ถ้าละเอียดกว่านั้นจะมี 20 กระปุกก็ได้ แบบว่าเงินเยอะ... อ๋อเปล่า รายจ่ายเยอะ เลยซอยกระปุกย่อยเฉยๆ 😑

พอวางแผนเสร็จแล้ว ลงมือต่อแบบนี้

- ดูเงินเดือนที่ได้จริง คือเงินหลังหักภาษีและประกันสังคมแล้ว

- คำนวณตัวเลขของแต่ละส่วนตามสูตรที่เลือก เช่น ถ้าได้เงินเดือนสุทธิ 30,000 บาท ใช้สูตร 50/30/20 ก็แปลว่า 15,000 สำหรับจำเป็น 9,000 สำหรับสิ่งที่อยากได้ และ 6,000 สำหรับออมและลงทุน

- โอนเงินออมเข้าบัญชีทันทีในวันรับเงิน ก่อนที่มือจะไปจ่ายอะไรอื่น นี่คือหัวใจของทุกสูตร เรียกว่า Pay yourself first ไม่ใช่ Shop now Pay later

- ติดตามและปรับทุกสิ้นเดือน เทียบว่าที่ใช้จริงตรงกับแผนไหม ถ้าส่วนไหนเกินบ่อยๆ ให้ปรับสูตรหรือลดรายจ่ายในส่วนนั้น

🔗 เครื่องมือที่เกี่ยวข้อง

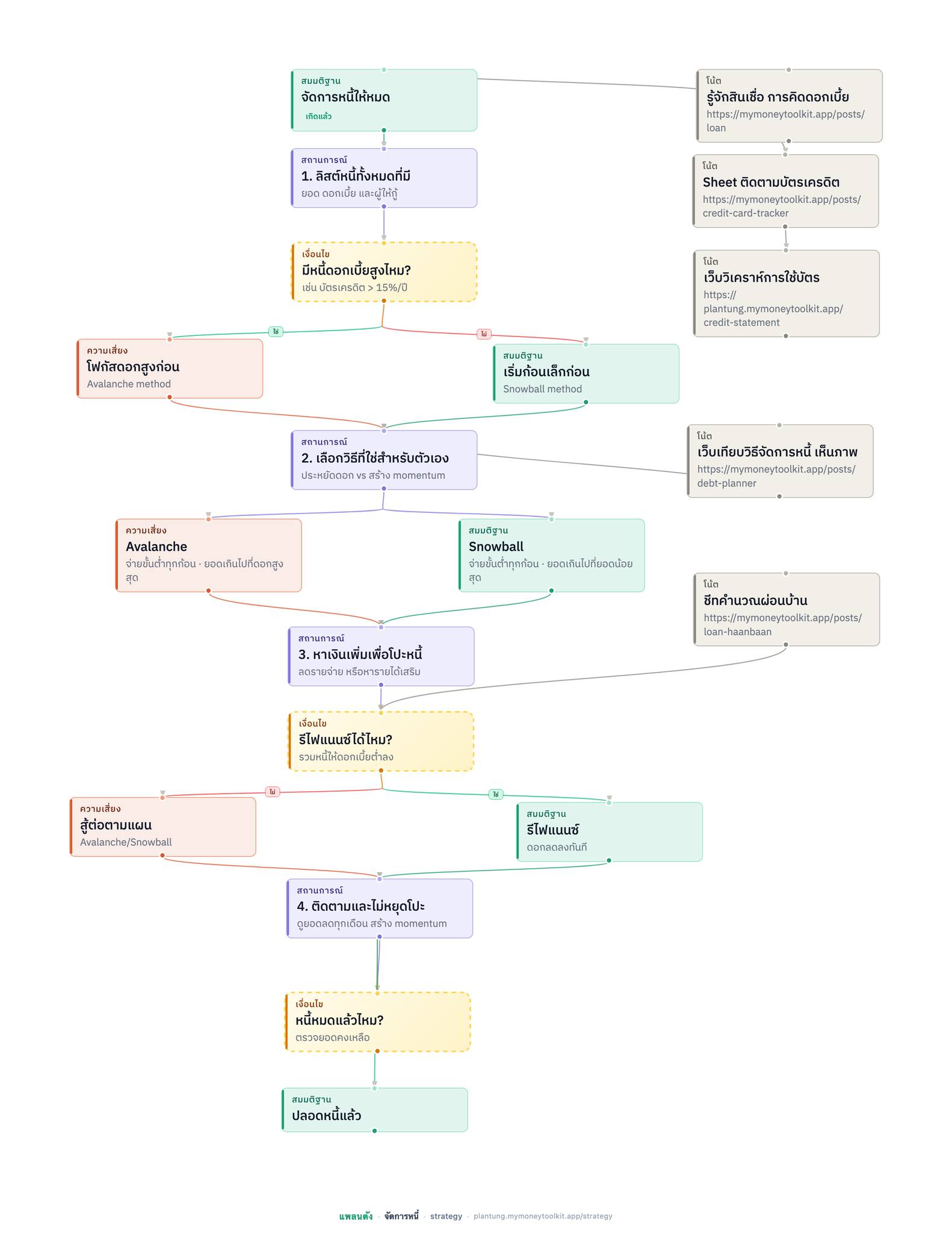

ตอนที่ 3 — จัดการหนี้

อยากมีการเงินดีขึ้นจริงๆ ควรรู้ตัวว่าต้องลดหนี้ อย่าผ่อนเยอะ และซื้อเมื่อมีเงินจริงๆ เพราะมีหนี้มันเครียดนะเอาจริงๆ

ทำไมต้องจัดการหนี้ก่อนลงทุน? หลายคนถามว่า ออมและลงทุนไปพร้อมกับมีหนี้ได้ไหม? คำตอบคือ ถ้าหนี้ดอกเบี้ยสูงกว่าผลตอบแทนที่จะได้จากการลงทุน ก็ไม่คุ้ม เพราะกองทุนให้ผลตอบแทนเฉลี่ยปีละ 7-10% แต่บัตรเครดิตดอก 20% ต่อปี แปลว่าทุกบาทที่เราออม เราเสียดอกอีก 10-13% อยู่ดี ถ้าเอาเงินไปปิดหนี้ก่อนแล้วค่อยมาลงทุน มันจะโตได้ดีกว่า (ลงทุนได้ แต่มันอาจจะโตไม่ทันดอก)

ขั้นที่ 1 — ลิสต์หนี้ทั้งหมดที่มี เขียนออกมาให้หมด ทั้งยอดคงเหลือ ดอกเบี้ยต่อปี และยอดชำระขั้นต่ำ

ขั้นที่ 2 — เลือกวิธี มีสองแนวให้เลือก

- Avalanche (หิมะถล่ม) สำหรับคนที่อยากประหยัดดอกสูงสุด — จ่ายขั้นต่ำทุกก้อน แล้วเอาเงินที่เหลือทั้งหมดโยนใส่หนี้ที่ดอกเบี้ยสูงที่สุดก่อน พอหมดแล้วค่อยโยนไปก้อนถัดไป วิธีนี้ประหยัดดอกเบี้ยได้มากที่สุด แต่ต้องอดทนเพราะก้อนแรกอาจใหญ่มาก

- Snowball (ก้อนหิมะ) สำหรับคนที่ต้องการแรงบันดาลใจ — จ่ายขั้นต่ำทุกก้อน แล้วเอาเงินที่เหลือโยนใส่หนี้ที่ยอดน้อยที่สุดก่อน พอหมดแล้วค่อยโยนไปก้อนถัดไป วิธีนี้สร้าง momentum ได้ดี เห็นผลเร็ว แม้จะเสียดอกมากกว่านิดหน่อย

ทั้งสองวิธีไม่มีถูกหรือผิด เลือกอันที่รู้สึกว่าทำได้จริงและไม่ท้อก่อน แต่ถ้าในยุคที่ต้องการเงินสดแบบนี้ การโปะก้อนดอกเยอะสุดจะดีที่สุดนะ

ขั้นที่ 3 — หาเงินเพิ่มเพื่อโปะหนี้ ยิ่งโปะได้มากยิ่งหมดเร็ว ลองตัดรายจ่ายที่ไม่จำเป็นออกสักหนึ่งอย่าง หรือหารายได้เสริมชั่วคราว

ขั้นที่ 4 — เช็คว่ารีไฟแนนซ์ได้ไหม สินเชื่อส่วนบุคคลบางประเภท หรือธนาคารที่มีการรวมหนี้ อาจให้ดอกเบี้ยต่ำกว่าได้ ถ้าทำได้จะช่วยประหยัดดอก และทำให้เราจ่ายแค่ที่เดียว

ขั้นที่ 5 — ติดตามทุกเดือนและไม่หยุดโปะ ดูยอดหนี้ลดลงทุกเดือน มันจะสร้างแรงผลักดันให้เองโดยอัตโนมัติ หนี้ค่อยๆ หมดไปแล้ว!

พอหนี้หมดแล้ว ทำอะไรต่อ? เอาเงินก้อนที่เคยโปะหนี้ทุกเดือนนั้น โยกไปเป็นเงินออมและลงทุนทันที อย่าให้มันหายไปในค่าใช้จ่ายอื่นๆ

🔗 เครื่องมือที่เกี่ยวข้อง

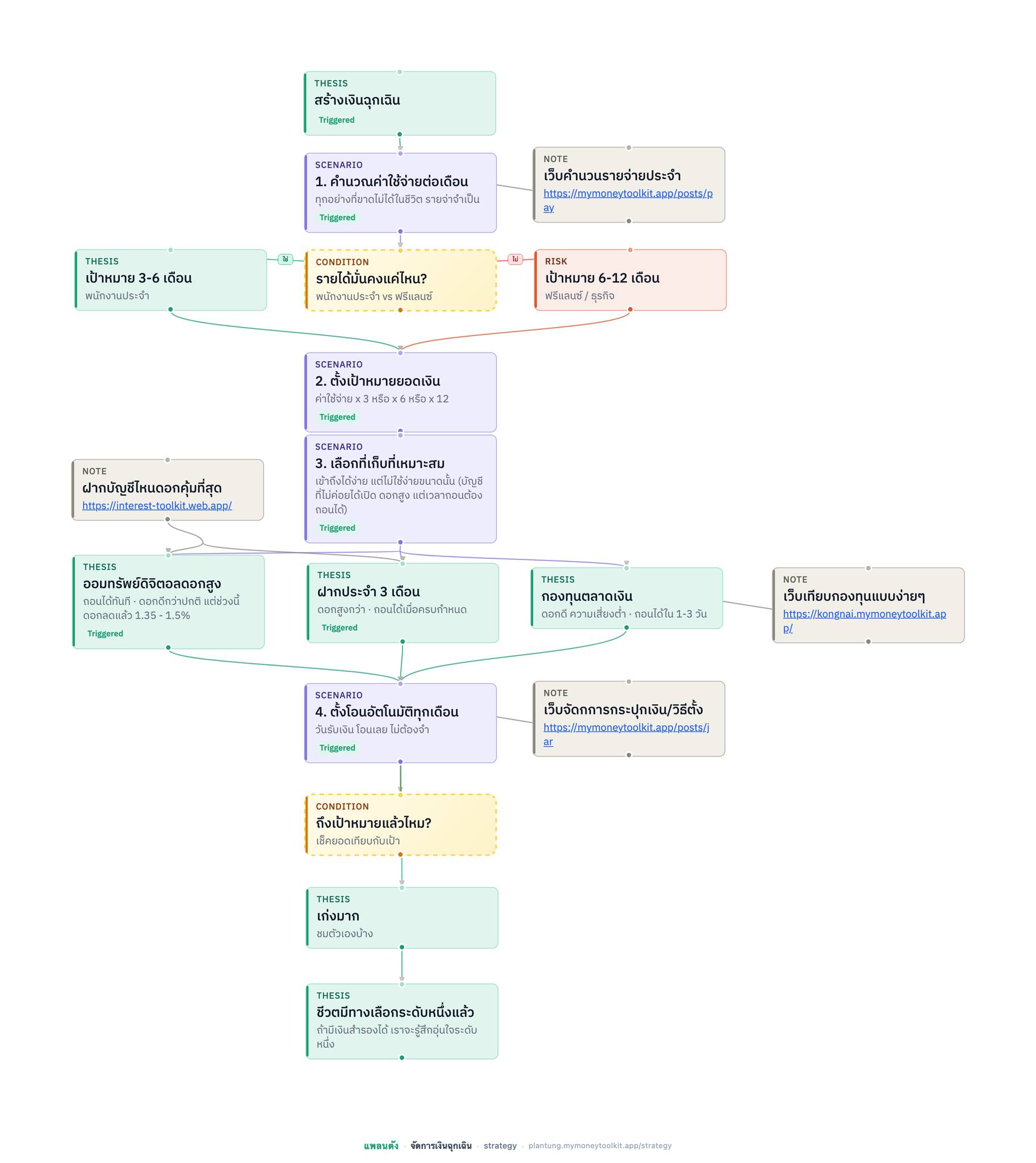

ตอนที่ 4 — เงินฉุกเฉิน

สมมติว่าวันนี้ตกงานกะทันหัน โดน AI แย่งงาน หรือป่วยหนักจนทำงานไม่ได้สักเดือน เราจะอยู่ได้นานแค่ไหน?

ถ้าตอบว่าไม่รู้เลย หรืออยู่ได้ไม่กี่อาทิตย์ล่ะก็ วิกฤตแล้วล่ะ

เราว่าเงินฉุกเฉินคือสิ่งที่คนส่วนใหญ่รู้ว่าควรมีนะ แต่ไม่เคยลงมือทำแบบจริงๆ จังๆ สักที ลองนึกดูดีๆ นี่เป็นความเสี่ยงใหญ่ๆ ในชีวิตการเงินเลยนะ

เงินฉุกเฉินคืออะไร และทำไมต้องมีก่อนลงทุน เงินฉุกเฉินคือเงินสำรองที่เก็บไว้เผื่อเหตุการณ์ไม่คาดฝัน เช่น ตกงาน ป่วย ครอบครัวป่วย รถเสีย หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้

เหตุผลที่ต้องมีก่อน "ลงทุน" เพราะถ้าไม่มีเงินฉุกเฉินแล้วเกิดเหตุการณ์ฉุกเฉินขึ้นมา เราจะต้องถอนเงินลงทุนออกมา ซึ่งอาจทำให้ขายในจังหวะที่ขาดทุน หรือตอนที่กำลังได้กำไรอยู่แต่เสียโอกาสโตต่อ เงินฉุกเฉินจึงมีประโยชน์มากกว่าที่คิด

ต้องเก็บเท่าไรถึงพอ คำตอบขึ้นอยู่กับความมั่นคงของรายได้

- ถ้าเป็นพนักงานประจำที่รายได้มั่นคง เป้าหมายคือ 3-6 เดือนของค่าใช้จ่าย ถ้าค่าใช้จ่ายเดือนละ 20,000 บาท ก็เก็บให้ได้ 60,000-120,000 บาท

- ถ้าเป็นฟรีแลนซ์ เจ้าของธุรกิจ หรือรายได้ไม่แน่นอน เป้าหมายคือ 6-12 เดือน เพราะถ้างานหายหรือรายได้หด อาจใช้เวลานานกว่าจะหาทดแทนได้

เก็บไว้ที่ไหนดี เงินฉุกเฉินต้องเข้าถึงได้เร็วเวลาจำเป็น แต่ก็ไม่ควรง่ายเกินไปจนดึงออกมาใช้แบบไม่มีเหตุผล มี 3 ตัวเลือกที่เหมาะสม

- บัญชีออมทรัพย์ดิจิทัลดอกเบี้ยสูง ถอนได้ทันที ดอกเบี้ยดีกว่าบัญชีปกติ เหมาะที่สุดสำหรับส่วนที่ต้องใช้ด่วน ตอนนี้เฉลี่ย 1.35-1.5%

- ฝากประจำ 3 เดือน ดอกเบี้ยสูงกว่า แต่ถอนได้เมื่อครบกำหนด เหมาะสำหรับส่วนที่เก็บไว้เผื่อจริงๆ ไม่ใช่ใช้รายเดือน

- กองทุนตลาดเงิน ดอกเบี้ยดี ความเสี่ยงต่ำมาก ถอนได้ใน 1-3 วันทำการ เหมาะสำหรับคนที่อยากได้ผลตอบแทนดีกว่าฝากธนาคารนิดหน่อย

เลือกอันที่รู้สึกสบายใจ ไม่มีผิดถูก แค่ให้อยู่แยกจากบัญชีใช้จ่ายประจำวัน

วิธีเก็บให้ถึงเป้าโดยไม่ลืม ตั้งโอนอัตโนมัติเข้าบัญชีเงินฉุกเฉินทุกวันรับเงิน ไม่ต้องเยอะ เริ่มจาก 500-1,000 บาทก็ได้ สำคัญที่ความสม่ำเสมอ แล้วพยายามอย่าแตะมันเด็ดขาด ถ้ายังไม่ใช่เหตุฉุกเฉินจริงๆ เก็บลืมไปเลย

แล้วอะไรถือเป็นเหตุฉุกเฉินจริงๆ? เช่น ตกงาน ป่วยหนัก รถเสียแบบซ่อมด่วน หรือค่าใช้จ่ายที่ไม่ได้วางแผนแต่จำเป็นต้องจ่ายทันที เราจะตั้งกฎเองก็ได้ แต่ขอให้ฉุกเฉินจริงๆ นะ ไม่ใช่แบบ "คอนเสิร์ตที่อยากดูมา เงินไม่พอขอยืมหน่อย" แบบนี้ไม่ได้

ถ้าเก็บครบแล้วก็ยินดีด้วย เก่งมาก รอดูต่อเลยว่ามีอะไรให้การเงินเราดีขึ้นอีก!

🔗 เครื่องมือที่เกี่ยวข้อง

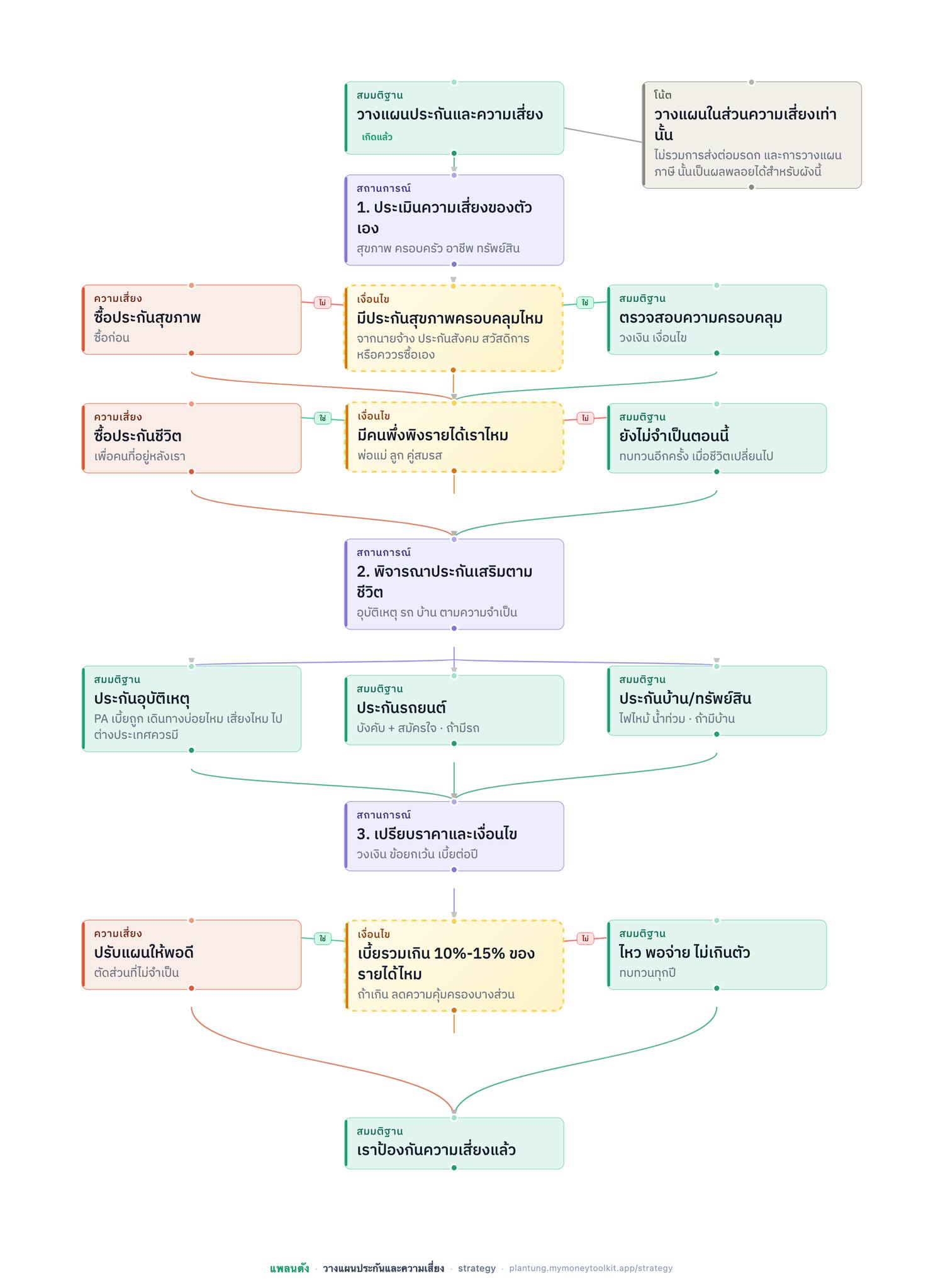

ตอนที่ 5 — วางแผนประกันและความเสี่ยง

ใครรู้สึกไม่ชอบประกันบ้างไหม หรือรู้สึกว่าประกันคือการเสียเงินเปล่าถ้าไม่ได้ใช้?

แต่จริงๆ แล้วมันคือการจัดการความเสี่ยงที่จะคุ้มค่าที่สุดในวันที่สิ่งที่ไม่คาดฝันเกิดขึ้นแล้ว เพราะถ้าต้องนอนโรงพยาบาลเดือนกว่า ค่ารักษาหลักแสน แต่ไม่มีประกันสุขภาพ ตอนนั้นเราจะทำยังไง

ประกันคือการโอนความเสี่ยงที่เราแบกรับคนเดียวไม่ไหว ไปให้บริษัทประกันแบกแทน แลกกับเบี้ยที่จ่ายทุกปี (ก็เอาเงินของหลายๆ คนมาช่วยกัน ถ้าเบิกกันเยอะประกันก็เจ๊ง แต่ส่วนใหญ่เขาก็จะหาทางให้ตัวเองรอด 555) ซึ่งถ้าไม่มีประกัน เหตุการณ์ไม่คาดฝันแค่ครั้งเดียวอาจทำลายสิ่งที่เราสร้างมาได้ในชั่วข้ามคืนเลยทีเดียว

ประกันที่ต้องมีก่อน คือประกันสุขภาพ ไม่ว่าจะอยู่ในสถานการณ์ไหน ประกันสุขภาพคือสิ่งแรกที่ต้องมี เพราะค่ารักษาพยาบาลในไทยแพงขึ้นทุกปี และเราไม่มีทางรู้ว่าจะป่วยเมื่อไร

- ถ้ามีประกันจากนายจ้างอยู่แล้ว ให้ตรวจสอบว่าวงเงินพอไหม มีข้อยกเว้นอะไร และถ้าออกจากงานจะเกิดอะไรขึ้น

- ดูประกันสังคมด้วยว่าโอเคไหม กับสิ่งที่ได้และการรอคิวรักษา ถ้ายังไม่มีตรงนี้ก็เว้นไว้ก่อน ดูแลร่างกายให้แข็งแรง

- ถ้าไม่มีเลย ให้ซื้อก่อนทุกอย่าง ก่อนประกันชีวิต ก่อนลงทุน ประกันแบบจ่ายทิ้งจะถูกสุดแต่ไม่ได้เงินคืน ซึ่งอาจเป็นทางเลือกที่ดีสุดตามสภาพคล่องของตัวเอง

ประกันชีวิต ขึ้นอยู่กับว่ามีคนอยู่ข้างหลังเราไหม ถ้ามีพ่อแม่ที่ต้องดูแล มีลูก หรือคู่สมรสที่รายได้อาจไม่พอถ้าเราหายไป ประกันชีวิตคือสิ่งที่ต้องมี แต่ถ้ายังโสดและไม่มีภาระพึ่งพิง ยังไม่จำเป็นตอนนี้ บางคนใช้เป็นตัวเลือกประหยัดภาษีก็ได้เหมือนกัน แต่ประโยชน์หลักของมันคือการให้คนข้างหลังอยู่ดี เลือกอันที่ตรงตามวัตถุประสงค์เรานะ อย่าไปหลงตัวเลขผลตอบแทนมาก ดูความคุ้มค่ากับเงินที่เราจ่ายไหวเป็นหลัก

ประกันเสริมที่ควรพิจารณา

- ประกันอุบัติเหตุ (PA) เบี้ยถูก ให้ความคุ้มครองค่อนข้างกว้าง เหมาะกับทุกคน โดยเฉพาะคนที่ยังไม่มีงบมากนัก หรือเดินทางบ่อย

- ประกันรถยนต์ ถ้ามีรถ ภาคบังคับเป็นกฎหมายอยู่แล้ว แต่ภาคสมัครใจก็ควรมี เพราะอุบัติเหตุบนถนนเกิดขึ้นได้ทุกวัน

- ประกันบ้านหรือทรัพย์สิน ถ้ามีบ้านหรือเช่าอยู่และมีของมีค่า ควรพิจารณา เพราะไฟไหม้หรือ "น้ำท่วม" เกิดขึ้นได้และไม่มีใครเตรียมรับมือได้ทัน เบี้ยไม่ได้แพงอย่างที่คิด

ซื้อเท่าไรถึงพอ กฎง่ายๆ คือ เบี้ยประกันรวมทุกอย่างไม่ควรเกิน 10-15% ของรายได้ต่อเดือน ถ้าเกิน ให้ตัดหรือลดความคุ้มครองในส่วนที่ไม่จำเป็นออกก่อน อย่าทุ่มไปกับการลดหย่อนภาษีเยอะ ให้มองเป้าหมายเป็นสำคัญ มีเงินใช้ตอนนี้ดีกว่าไปดองเงินไว้ (อันนี้แล้วแต่คน) และทบทวนประกันทุกปี เพราะชีวิตเปลี่ยน ความต้องการก็เปลี่ยน ประกันที่เหมาะเมื่อ 3 ปีที่แล้วอาจไม่เหมาะกับวันนี้แล้ว

ถ้าผ่านข้ออื่นมาแล้ว ตอนนี้คือการวางรากฐาน เป็นเบาะกันกระแทกรองรับในเวลาล้ม อย่าลืมกลับไปทบทวนความเสี่ยงกันนะ

🔗 เครื่องมือที่เกี่ยวข้อง

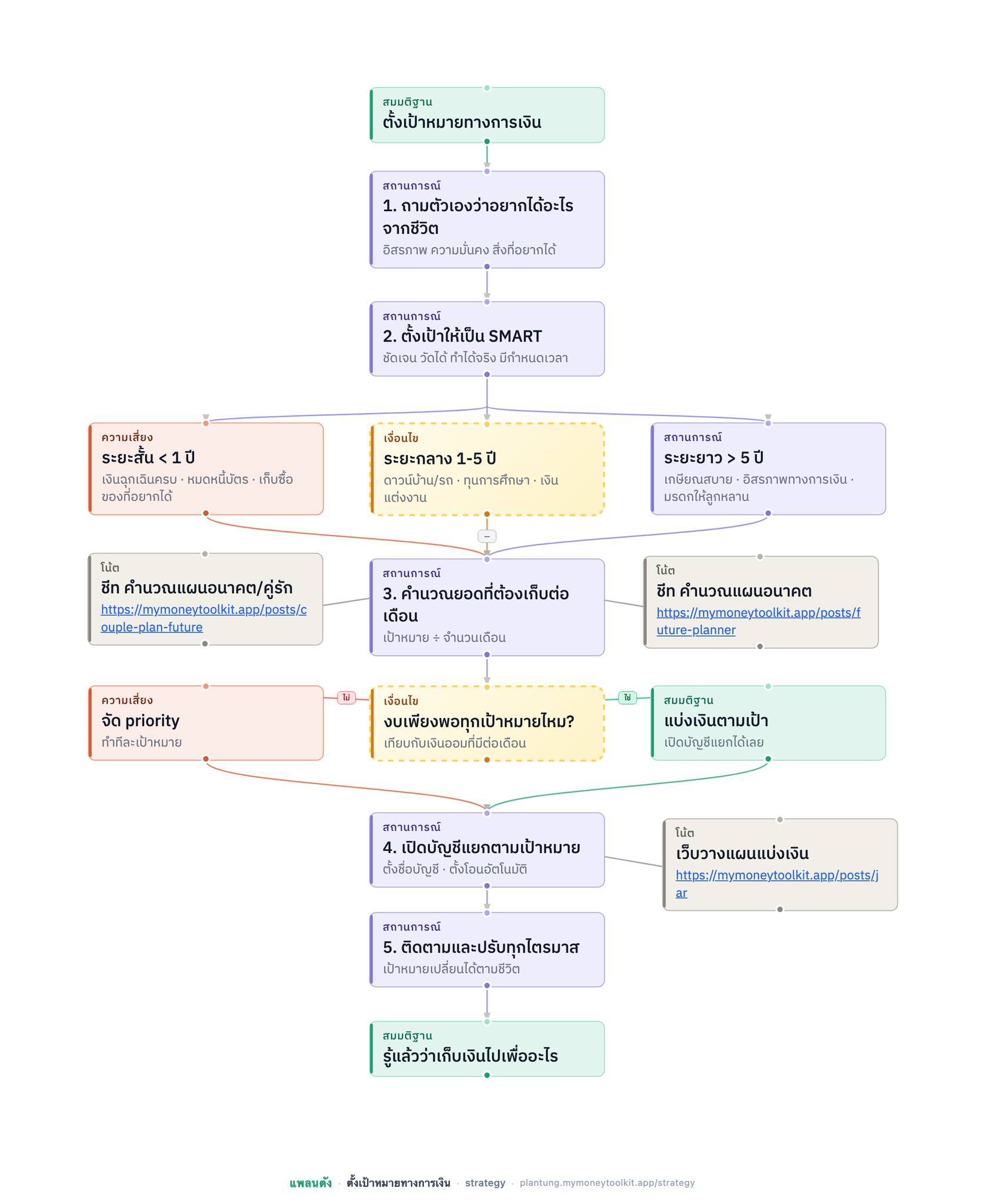

ตอนที่ 6 — ตั้งเป้าหมายการเงิน

เมื่อก่อนเราชอบเก็บเงินไปเรื่อยๆ มีมากขึ้นค่อยเอาไปใช้ ผลคือเวลาเก็บเงินไปแล้วเราไม่เห็นภาพรวมว่าเก็บเพื่ออะไร ต้องเก็บไปถึงไหน พอไม่ชัด บางทีก็เผลอเอาออกมาใช้ก่อน หรือบางทีก็รู้สึกเหมือนเดินไร้เส้นทาง

วันนี้เลยมาชวนเริ่มตั้งเป้าหมายกัน เพื่อให้การเงินของเรามีระบบขึ้น และทำให้เห็นว่าอะไรรอเราอยู่ข้างหน้า

ทำไมต้องมีเป้าหมาย เป้าหมายคือเหตุผลที่ทำให้เราไม่ยอมแพ้ตอนที่มันยาก ตอนที่ท้อ เวลาอยากใช้เงินแบบไม่มีสาระ แต่พอรู้ว่าเงินก้อนนี้คือ "บ้าน" ที่เราอยากได้ มันจะช่วยเบรกเราได้

เป้าหมายที่ดีต้องเป็น SMART คือ Specific ระบุชัดเจน, Measurable วัดได้เป็นตัวเลข, Achievable ทำได้จริง, Relevant สอดคล้องกับชีวิต และ Time-bound มีกำหนดเวลา เช่น ไม่ใช่แค่ "อยากรวย" แต่คือ "อยากมีเงิน 500,000 บาทเป็นเงินดาวน์บ้านภายใน 3 ปี"

แบ่งเป้าหมายเป็น 3 ระยะ

- ระยะสั้น (ภายใน 1 ปี) เช่น เงินฉุกเฉินครบเป้า หมดหนี้บัตรเครดิต หรือเก็บเงินซื้อของที่อยากได้สักชิ้น เป้าหมายระยะสั้นจะให้ความรู้สึกดีว่าเราเก็บเงินได้ สร้าง momentum ได้ดี

- ระยะกลาง (1-5 ปี) เช่น เงินดาวน์บ้านหรือรถ ทุนการศึกษา หรือเงินแต่งงาน ต้องการวินัยมากขึ้น และมักต้องลงทุนแทนการฝากออมทรัพย์เฉยๆ

- ระยะยาว (มากกว่า 5 ปี) เช่น เกษียณอายุ อิสรภาพทางการเงิน หรือมรดกให้ลูกหลาน เป้าหมายเหล่านี้ต้องการพลังของดอกทบต้นและการลงทุนระยะยาว

วิธีเริ่มตั้งเป้าหมาย

- ถามตัวเองว่าอยากได้อะไรจากชีวิต ไม่ต้องหรูหรา ไม่ต้องดูดี แค่ซื่อสัตย์กับตัวเองว่าแก่นแท้เราต้องการอะไร

- เขียนออกมาให้เป็น SMART เช่น จาก "อยากเที่ยวยุโรป" เป็น "เก็บเงิน 150,000 บาทสำหรับทริปยุโรปภายใน 18 เดือน"

- คำนวณว่าต้องเก็บเดือนละเท่าไร 150,000 ÷ 18 = 8,333 บาทต่อเดือน ถ้าทำได้ก็เดินหน้า ถ้าไม่ได้ก็ปรับเวลาหรือเป้าหมายใหม่

- เปิดบัญชีแยกตามเป้าหมาย ตั้งชื่อว่า "ยุโรป 2026" หรือ "ดาวน์บ้าน" แล้วตั้งโอนอัตโนมัติทุกเดือน ทำให้รู้สึกเป็นรูปร่างและแตะได้ยากขึ้น จะใช้บัญชีย่อยในแอป หรือฝากไว้ที่ดอกสูงแล้วแบ่งเองบนเว็บของเราก็ได้ มีฟีเจอร์นี้อยู่

- หมั่นทบทวนทุกไตรมาส เป้าหมายเปลี่ยนได้ ชีวิตเปลี่ยนได้ แค่อย่าลืมอัปเดตตัวเลขตามด้วย

ลองจัด priority ก่อน ทำทีละเป้าหมายที่สำคัญที่สุด พอเสร็จแล้วค่อยเริ่มเป้าถัดไป ดีกว่าโปะทีละนิดแล้วไม่ถึงสักเป้าเดียว

วันนี้ลองเขียนเป้าหมายแล้วหรือยัง ว่าคุณต้องใช้เงินแค่ไหนในการไปใช้ชีวิตที่อยากเป็น

🔗 เครื่องมือที่เกี่ยวข้อง

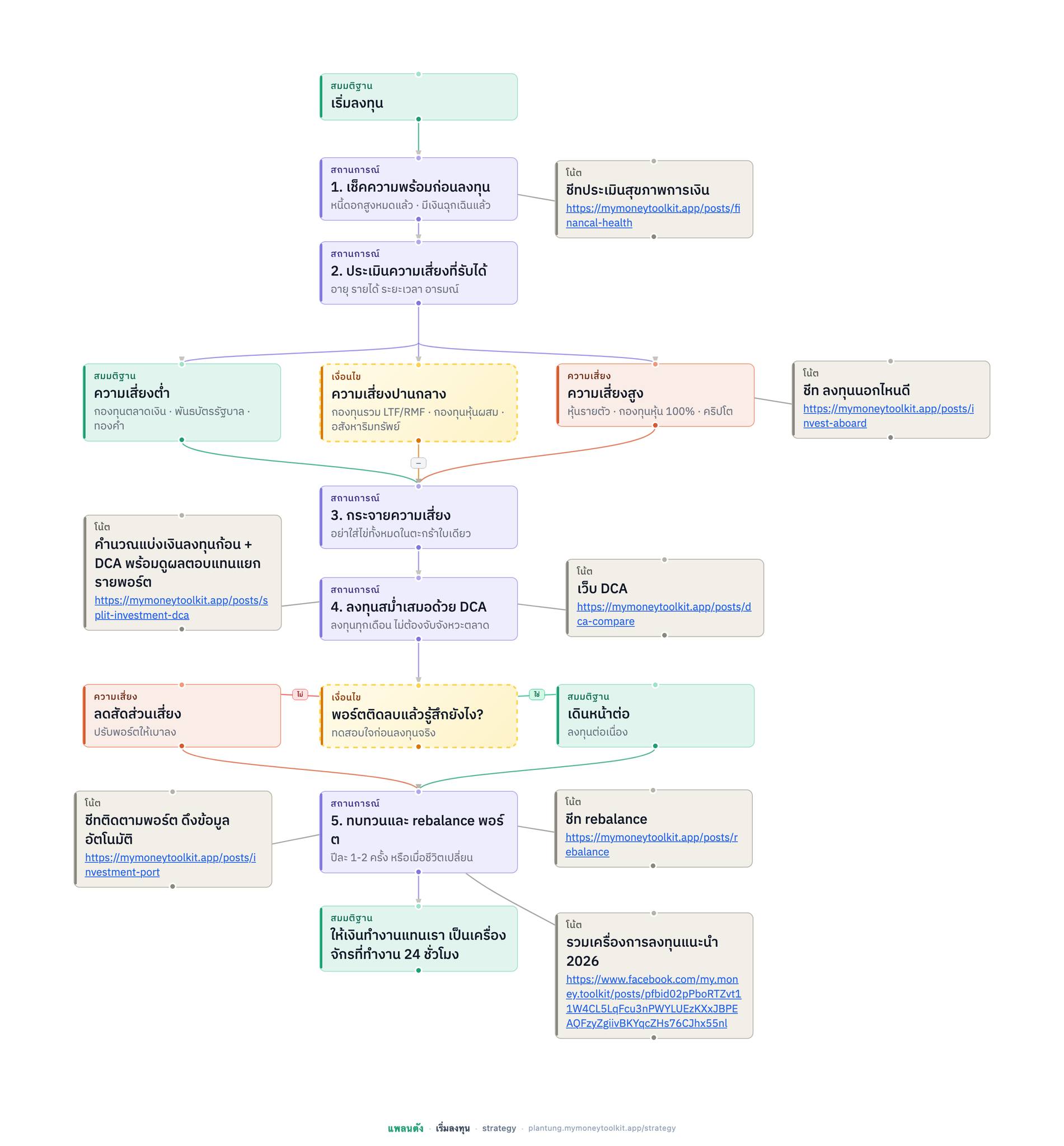

ตอนที่ 7 — เริ่มลงทุน

ถึงตอนนี้บอกเลยว่าเพื่อนๆ เก่งมาก ถ้าเราเคลียร์หนี้ดอกสูงได้แล้ว มีเงินฉุกเฉินแล้ว มีประกันแล้ว มีเป้าหมายแล้ว ก็ถึงเวลาให้เงินทำงานแทนเราซะที

ดอกเบี้ยเงินฝากออมทรัพย์ทั่วไปอยู่ที่ประมาณ 0.5-1% ต่อปี ตอนนี้ดอกดิจิทัลก็เริ่มลดแล้ว ส่วนเงินเฟ้อเฉลี่ยอยู่ที่ 2-3% ต่อปี อาจมากกว่านี้เมื่อน้ำมันแพงของแพง แปลว่าถ้าแค่ฝากธนาคารเฉยๆ เงินเราจะซื้อของได้น้อยลงทุกปี

การลงทุนคือการทำให้เงินเติบโตเร็วกว่าเงินเฟ้อ และพลังที่ยิ่งใหญ่ที่สุดในการลงทุนคือ "ดอกทบต้น" เงิน 10,000 บาทที่ให้ผลตอบแทน 8% ต่อปี จะกลายเป็น 21,589 บาทในอีก 10 ปี โดยที่เราไม่ต้องทำอะไรเพิ่ม

ก่อนลงทุนต้องเช็คอะไรบ้าง

- หนี้ดอกเบี้ยสูงหมดแล้วหรือยัง? ถ้ายัง ให้กลับไปจัดการตอนที่ 3 ก่อน เพราะดอกบัตรเครดิต 20% ต่อปี มากกว่าผลตอบแทนการลงทุน

- มีเงินฉุกเฉินครบ 3-6 เดือนแล้วหรือยัง? ถ้ายัง ให้กลับไปตอนที่ 4

- ถ้าครบทั้งสองอย่างแล้ว พร้อมเริ่มได้เลย

ประเมินความเสี่ยงที่รับได้ก่อน ไม่มีการลงทุนที่ดีที่สุดสำหรับทุกคน มีแค่การลงทุนที่เหมาะกับแต่ละคน ขึ้นอยู่กับอายุ รายได้ ระยะเวลา และที่สำคัญที่สุดคืออารมณ์ของเราเวลาพอร์ตติดลบ แบ่งกลุ่มได้ประมาณนี้

- ความเสี่ยงต่ำ เช่น กองทุนตลาดเงิน พันธบัตรรัฐบาล และทองคำ เหมาะกับคนที่ใกล้ใช้เงิน หรือทนดูพอร์ตแดงไม่ได้

- ความเสี่ยงปานกลาง เช่น กองทุนรวม กองทุนหุ้นผสม เหมาะกับคนที่มีเวลาลงทุน 3-5 ปีขึ้นไป และรับความผันผวนได้บ้าง

- ความเสี่ยงสูง เช่น หุ้นรายตัว กองทุนหุ้น 100% หรือคริปโต เหมาะกับคนที่มีเวลาลงทุนนาน รับความผันผวนได้สูง และเข้าใจสิ่งที่ลงทุนอยู่จริงๆ

3 หลักการที่ต้องจำ

- กระจายความเสี่ยง อย่าใส่ไข่ทั้งหมดในตะกร้าใบเดียว ผสมสินทรัพย์หลายประเภทเพื่อลดความเสี่ยงรวม

- ลงทุนด้วย DCA คือลงทุนสม่ำเสมอทุกเดือนในจำนวนเท่ากัน ไม่ต้องจับจังหวะตลาด เพราะไม่มีใครจับได้แม่นทุกครั้ง

- อย่าตื่นตกใจแล้วขายตอนตลาดร่วง เพราะความผิดพลาดที่แพงที่สุดในการลงทุนคือซื้อตอนแพงแล้วขายตอนถูก

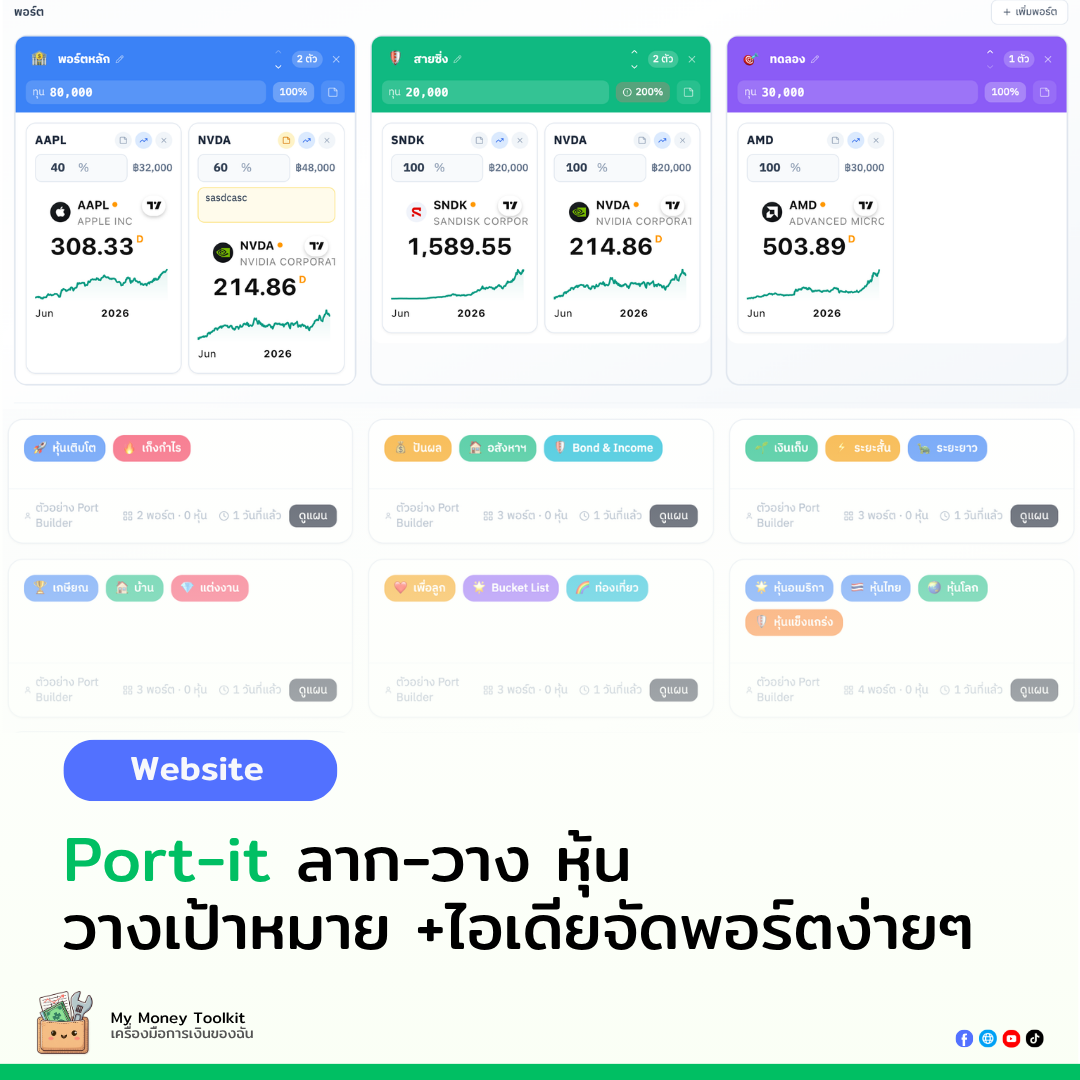

สุดท้ายอย่าลืมทบทวนพอร์ตปีละ 1-2 ครั้ง ไม่ต้องเปิดดูทุกวัน มันทำให้เครียดโดยไม่จำเป็น แค่ดูว่าสัดส่วนยังเหมาะสมอยู่ไหม และ rebalance ถ้าจำเป็น

🔗 เครื่องมือที่เกี่ยวข้อง

ตอนที่ 8 — ทบทวนและทำซ้ำอย่างสม่ำเสมอ

ถ้าเพื่อนๆ ตามอ่านมาถึงตรงนี้ ขอบคุณมากเลยครับ

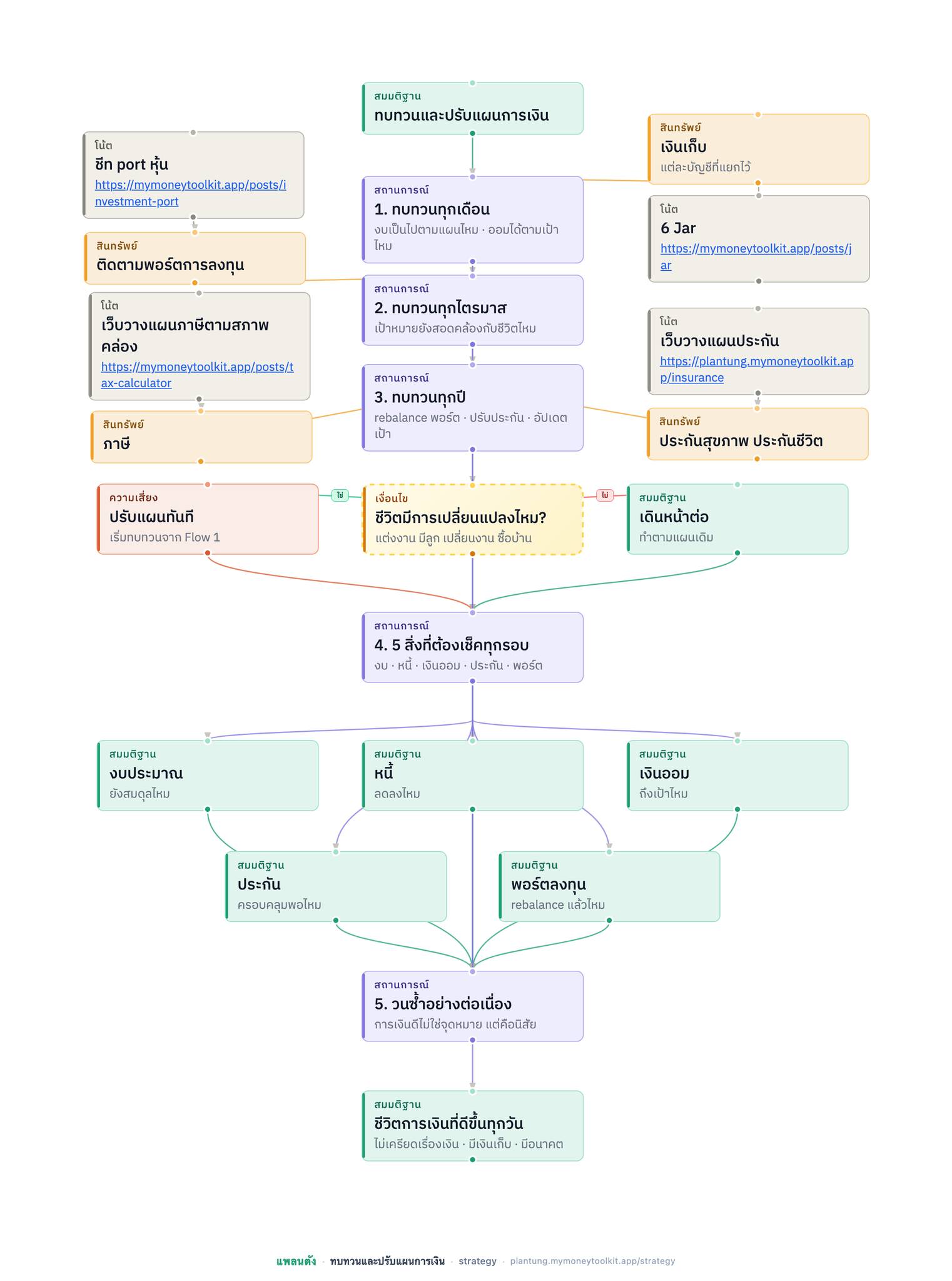

ตอนสุดท้ายนี้อยากบอกว่า การเริ่มต้นได้นั้นดีแล้ว แต่การเงินมันดันไม่ใช่สิ่งที่ทำครั้งเดียวแล้วจบ เราควรหมั่นทำและทบทวนอย่างต่อเนื่องจนเป็นนิสัย ตอนนี้จึงสำคัญไม่น้อยกว่าตอนอื่นๆ เลย

เพราะชีวิตเปลี่ยน รายได้เปลี่ยน เป้าหมายเปลี่ยน ตลาดเปลี่ยน แผนที่ดีเมื่อ 2 ปีก่อนอาจไม่เหมาะกับวันนี้แล้ว คนที่มีการเงินที่ดีไม่ใช่คนที่วางแผนเก่งที่สุด แต่คือคนที่ทบทวนและปรับแผนสม่ำเสมอที่สุด

ควรทบทวนบ่อยแค่ไหน

- ทุกเดือน ใช้เวลาแค่ 15-30 นาที เปิดดูว่างบเป็นไปตามแผนไหม ออมได้ตามเป้าไหม มีรายจ่ายแปลกๆ โผล่มาไหม

- ทุกไตรมาส ดูภาพรวมว่าเป้าหมายยังสอดคล้องกับชีวิตปัจจุบันไหม ความต้องการเปลี่ยนไปไหม

- ทุกปี ทบทวนใหญ่ ดูพอร์ตลงทุน ตรวจประกันว่าครอบคลุมพอไหม อัปเดตเป้าหมายใหม่สำหรับปีถัดไป

5 สิ่งที่ต้องเช็คทุกรอบ

- งบประมาณ ยังสมดุลอยู่ไหม มีหมวดไหนบานปลายผิดปกติไหม

- หนี้ ยอดลดลงตามแผนไหม มีโอกาสโปะเพิ่มได้ไหม

- เงินออม ถึงเป้าที่ตั้งไว้ไหม เงินฉุกเฉินยังครบไหม

- ประกัน ยังครอบคลุมชีวิตที่เปลี่ยนไปไหม เบี้ยสมเหตุสมผลไหม

- พอร์ตลงทุน สัดส่วนยังเหมาะสมไหม ถึงเวลา rebalance ไหม

เมื่อไรที่ต้องปรับแผนใหญ่ เมื่อชีวิตเปลี่ยนแปลงครั้งสำคัญ เช่น แต่งงาน มีลูก เปลี่ยนงาน รายได้เพิ่มหรือลดมาก ซื้อบ้าน หรือเกษียณ ทุกครั้งที่ชีวิตเปลี่ยน ให้กลับไปเริ่มทบทวนจากต้นใหม่ทั้งหมด

🔗 เครื่องมือที่เกี่ยวข้อง

สรุปทั้งซีรีส์

- รู้จักเงินของตัวเอง

- วางงบประมาณ

- ดับหนี้

- สร้างเงินฉุกเฉิน

- วางแผนประกัน

- ตั้งเป้าหมาย

- เริ่มลงทุน

- ทบทวนและทำซ้ำ

ทำตามลำดับนี้ แล้ววนซ้ำอย่างต่อเนื่อง เรามั่นใจเลยว่าชีวิตการเงินจะดีขึ้นทีละนิดทุกปี จนถึงเป้าหมายที่ตั้งใจไว้อย่างแน่นอน

ขอบคุณที่ติดตามซีรีส์นี้มาตลอด เราหวังว่ามันจะเป็นจุดเริ่มต้นที่ดีสำหรับคนที่กำลังหาแนวทางทบทวนตัวเอง ตั้งหลัก เพื่อเริ่มต้นการเงินที่ดีขึ้น แค่เพื่อนๆ ได้อ่านแล้วมีบางส่วนปรับใช้ได้บ้าง เราก็ดีใจแล้ว

เริ่มวันนี้ ไม่ต้องสมบูรณ์แบบ แค่เริ่มก็พอแล้ว 🌱

ส่งท้าย — คลังเครื่องมือการเงินของเรา

👆 กดที่ผังเพื่อดูแบบเต็ม

เครื่องมือหลักตอนนี้ที่เรามี

- เว็บหลัก — รวบรวม Sheet บทความ และของสำหรับสมาชิก

- หาร — เว็บหารบิลตอนเที่ยว

- กองไหน — เกี่ยวกับการเปรียบเทียบกองทุน DR ไว้ทดลองข้อสงสัยเวลาฟังคำชี้ชวนจากคนขายกองทุน

- แพลนตัง — เน้นเรื่องการเงินส่วนบุคคล ภาษี ประกัน เกษียณ กลยุทธ์ กระแสเงินสด ยันบัตรท่องเที่ยว

ใครอยากดูผังเต็มๆ แบบกดเข้าเครื่องมือได้เลย เราทำเป็นผัง interactive ไว้ให้แล้ว 👉 ดูผังคลังเครื่องมือบนเว็บ

โดยเราใส่อิโมจิกำกับไว้

- 🔥 ยอดฮิต — คนชอบเข้าไปใช้

- 🌟 แนะนำ — ยังไม่ฮิตแต่แนะนำ เพราะมันมีของดีในตัวมัน

- 👑 ฟีเจอร์เพิ่มเติม — สำหรับสมาชิก 10 เครื่องมือ!!!

- 👴 มีราคาตลอดชีพ

หวังว่าชีทหรือเครื่องมือการเงินในเว็บที่ผมทำ จะจุดประกายและทำให้หลายคนสนใจด้านการเงิน จะเป็นประโยชน์ด้านไหนก็ได้ ก็ดีใจแล้ว

ขอบคุณที่ติดตามเสมอมา ตั้งแต่วันแรกที่เรามีแค่ชีทเดียว

ยินดีเช่นกันที่เห็นทุกคนมีสุขภาพการเงินแข็งแรง เติบโตครับ 🙏

✨ ขอบคุณทุกการสนับสนุนของท่าน

ผู้ที่สมัครสมาชิกให้กำลังใจ และ ซื้อเครื่องมือของเรา หรือซื้อของผ่านลิงก์ของเรา แค่กดลิงก์และซื้อของที่เคยปักไว้ในตะกร้าก่อนหน้า ช่วยให้เราพัฒนามีกำลังใจสร้างสรรค์เครื่องมือดีๆ แบบนี้ออกมาอีกต่อไปครับ! 💖

My Money Toolkit แหล่งรวมชีทและเครื่องมือการเงินที่มากที่สุด

ของมันต้องมี! (ซื้อครั้งเดียวใช้ได้ตลอด)

ขอบคุณผู้สนับสนุนจากใจ

การสนับสนุนของคุณ ช่วยให้เครื่องมือดีๆ มีต่อไป

ร่วมเป็นสมาชิก →